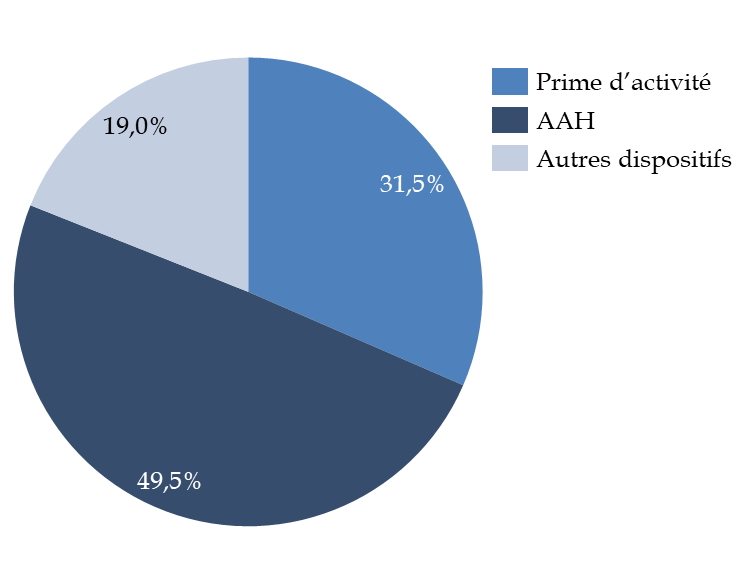

II. LES CRÉDITS DE LA PRIME D'ACTIVITÉ ET DE L'ALLOCATION AUX ADULTES HANDICAPÉS (AAH) SONT LES PRINCIPAUX DÉTERMINANTS DES DÉPENSES DE LA MISSION

La prime d'activité (9,3 milliards d'euros) et l'AAH (14,6 milliards d'euros) représentent à elles seules plus des quatre cinquièmes des crédits demandés pour la mission en PLF 2024 (81 %).

Part de la prime d'activité et de l'AAH

dans les crédits demandés pour la mission en PLF

2026 (CP)

(en pourcentage)

Source : commission des finances du Sénat

A. LA DÉPENSE DE PRIME D'ACTIVITÉ, DONT LA DYNAMIQUE ÉTAIT TRÈS IMPORTANTE CES DERNIÈRES ANNÉES, DIMINUERAIT EN 2026

1. La prime d'activité a constitué un puissant instrument de pouvoir d'achat pour répondre à diverses urgences sociales

La prime d'activité, créée par la loi n° 2015-994 du 17 août 2015 relative au dialogue social et à l'emploi, a remplacé au 1er janvier 2016 la part « activité » du revenu de solidarité active (RSA) ainsi que la prime pour l'emploi (PPE). Cette prime est versée aux personnes en activité professionnelle dont les ressources sont inférieures à un certain montant garanti. Son montant est revalorisé automatiquement au 1er avril de chaque année en application de l'article L. 161-25 du code de la sécurité sociale.

La prime d'activité est ouverte aux jeunes actifs dès 18 ans, ainsi qu'aux étudiants et aux apprentis ayant perçu, au cours des trois derniers mois, un salaire mensuel supérieur à 78 % du SMIC. Elle a également été ouverte à compter du 1er juillet 20164(*) aux bénéficiaires de l'allocation aux adultes handicapés (AAH) qui travaillent en établissements et services d'aide par le travail (ESAT) ou en milieu ordinaire, le montant de l'AAH étant comptabilisé comme un revenu professionnel pour le calcul de la prime d'activité.

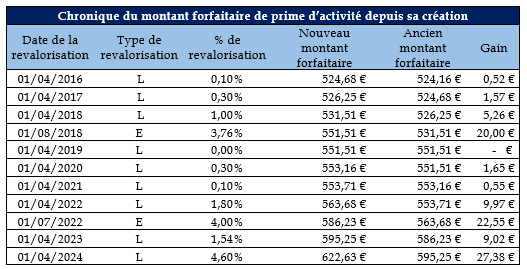

Les dépenses liées à la prime d'activité ont fortement augmenté à compter de 2019, le dispositif ayant constitué l'un des principaux vecteurs utilisés par le Gouvernement pour répondre à l'urgence sociale exprimée par le mouvement des « gilets jaunes ». Les dépenses de prime d'activité ont ainsi connu une forte augmentation ces dernières années, notamment en raison des revalorisations de son montant forfaitaire.

Impact des mesures réglementaires de

revalorisation

de la prime d'activité en masses financières,

tous régimes

(en euros)

Source : réponse au questionnaire budgétaire

2. Après une première inflexion en 2025, les dépenses de prime d'activité diminueraient sensiblement en 2026

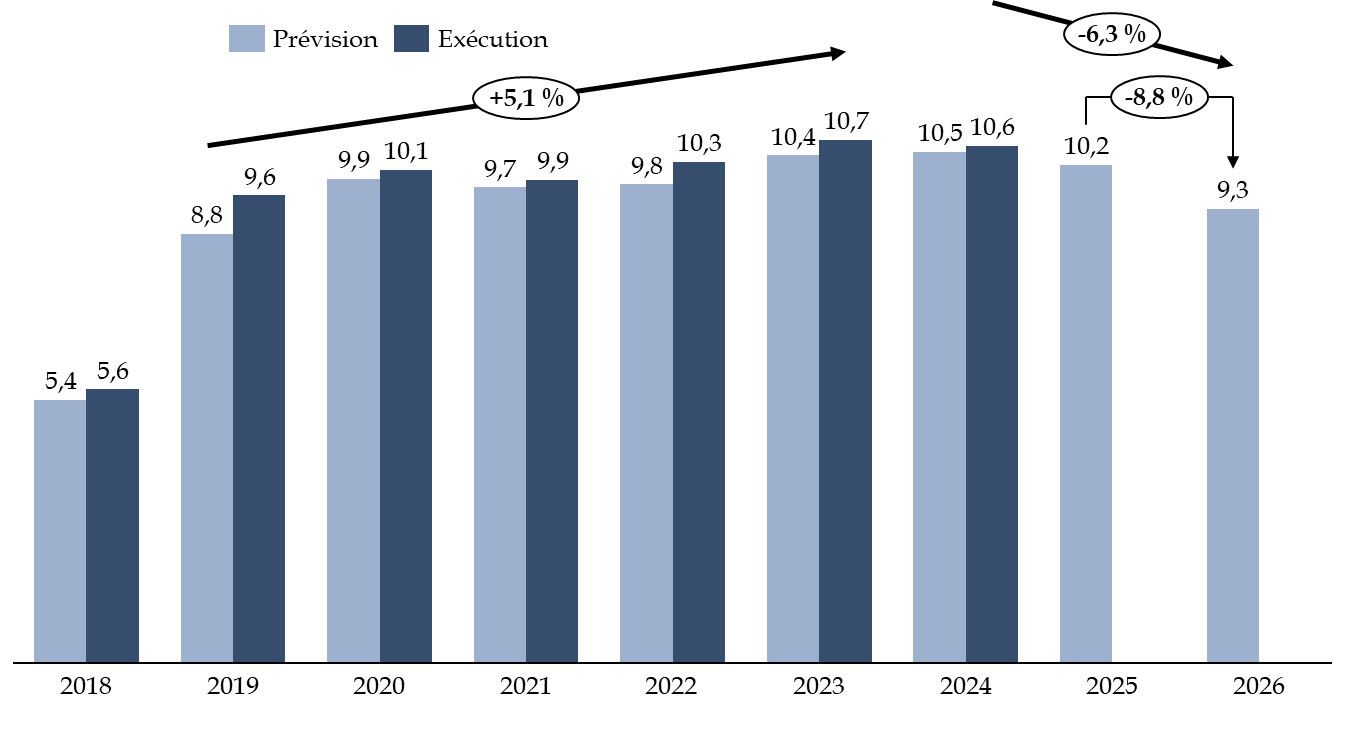

À sa mise en place en 2016, la prime d'activité présentait un bilan légèrement supérieur à 5 milliards d'euros de dépenses. En 2019, la hausse du nombre d'allocataires liée aux revalorisations du montant forfaitaire de la prime d'activité a conduit à une augmentation de la dépense à près de 9,8 milliards d'euros. Depuis 2019, les dépenses de la prime d'activité ont connu un taux de croissance annuel moyen de 2,7 %. Les masses financières versées au titre de la prime d'activité atteindraient ainsi plus de 10,5 milliards d'euros en 2024.

En 2025 néanmoins, une première mesure paramétrique a été prise par décret5(*), visant à modifier la fraction des revenus professionnels pris en compte pour le calcul de la prime d'activité, afin d'en diminuer le coût pour les finances publiques. Cette option permet ainsi une réduction de la « pente », c'est-à-dire de la dégressivité de la prime en fonction des revenus, de 61 % (qui était son niveau jusqu'en 2024) à 59,85 %, ce qui pourrait « rapporter » jusqu'à 500 millions d'euros en année pleine selon l'administration.

La modification de la « pente » de la prime d'activité en 2025

Le montant de la prime d'activité est calculé sur la base d'un montant forfaitaire variable en fonction de la composition du foyer (dont le nombre d'enfants à charge), auquel s'ajoutent une fraction des revenus professionnels, afin de favoriser l'activité. Pour mémoire, le montant forfaitaire de la prime d'activité s'élève à 633,21 euros (depuis le 1er avril 2025) pour un foyer composé d'une personne seule sans enfant.

Le décret n° 2025-292 du 29 mars 2025 relatif au calcul de la prime d'activité a modifié l'article D. 843-3 du code de la sécurité sociale afin de diminuer la fraction des revenus professionnels pris en compte dans le calcul de cette prestation.

Avant 2025, les revenus professionnels était pris en compte à hauteur de 61 % dans le calcul de la prime : celle-ci augmentait donc à mesure qu'augmentaient les revenus professionnels - mais 39 % moins vite. Depuis 2025, les revenus professionnels sont pris en compte à hauteur de « seulement » 59,85 % dans le calcul : celle-ci augmente donc moins vite qu'avant 2025, puisqu'elle progresse désormais 40,15 % moins vite que les revenus.

Source : commission des finances du Sénat

En PLF pour 2026, 9,3 milliards d'euros en AE et CP sont prévus au titre de ce dispositif, soit une baisse de seulement 8,8 % par rapport à la LFI pour 2025.

Évolution des crédits prévus et consommés au titre de la prime d'activité (CP)

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette diminution des crédits budgétés au titre de la prime d'activité résulte, selon l'administration, des mesures et hypothèses suivantes :

- d'une hypothèse d'effectif des bénéficiaires de la prime d'activité établie autour de 4,5 millions de foyers tous régimes confondus en 2026 ;

- d'un recentrage de la prime d'activité sur les travailleurs les plus modestes, qui devrait prendre la forme d'une nouvelle mesure paramétrique sur la « pente » de la prime ;

- de « l'année blanche » proposée par le Gouvernement, le V de l'article 44 du PLFSS pour 2026 prévoyant que la revalorisation légale6(*) des prestations sociales n'aurait pas lieu, à titre exceptionnel, en 2026.

- de la suppression de la prise en compte de l'allocation aux adultes handicapés (AAH) en tant que revenu professionnel dans le calcul de la prime d'activité, mesure qui fait l'objet de l'article 79 du présent PLF, rattaché à la mission « Solidarité, insertion et égalité des chances » et dont le commentaires figure à la fin du présent rapport spécial (pour une moindre dépense estimée à 95 millions d'euros en 2026, 225 millions d'euros en année pleine).

* 4 À compter rétroactivement du 1er janvier 2016.

* 5 Décret n° 2025-292 du 29 mars 2025 relatif au calcul de la prime d'activité.

* 6 Prévue par l'article L. 161-25 du CSS.