III. UN DÉFICIT SANS PRÉCÉDENT HORS PÉRIODE DE CRISE

A. UN DÉFICIT DE 15,3 MILLIARDS D'EUROS EN 2024 ET QUI, SELON LE GOUVERNEMENT, APPROCHERAIT 25 MILLIARDS D'EUROS EN 2029

1. Une situation sans précédent hors période de crise

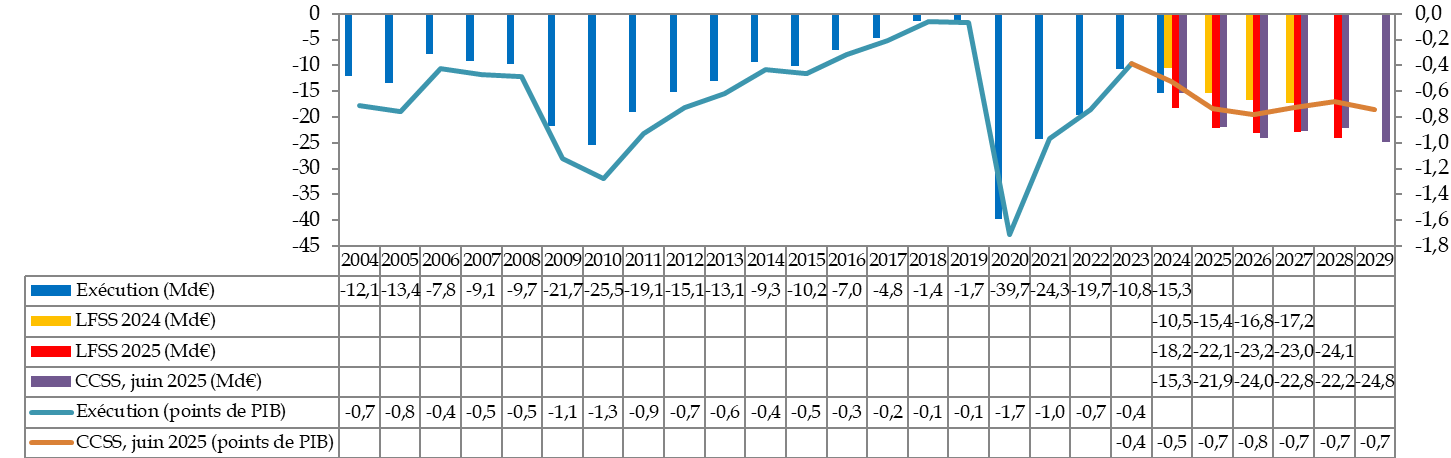

La sécurité sociale aurait, selon le rapport à la commission des comptes de la sécurité sociale de juin 2025, un déficit de 21,9 milliards d'euros en 2025 et 24,8 milliards d'euros en 2029, à politiques inchangées.

Le déficit augmenterait rapidement en 2024 et en 2025, en dehors de toute crise économique ou sanitaire ; puis il s'installerait, poursuivant son augmentation. Ce serait une situation sans précédent par rapport à ce qui, par comparaison, pourrait sembler une relative maîtrise du déficit ces vingt dernières années.

Solde de la sécurité sociale (Robss + FSV) : exécution et prévision

|

(en milliards d'euros) |

(en points de PIB) |

CCSS : Commission des comptes de la sécurité sociale. FSV : Fonds de solidarité vieillesse. LFSS : loi de financement de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

Source : Mecss du Sénat, d'après les LFSS, le Placss 2024, le rapport à la CCSS de juin 2025 et l'Insee

Aussi, si une nouvelle crise survenait, il ne serait pas évident que la sécurité sociale puisse jouer son rôle d'amortisseur social et de stabilisateur automatique, comme lors de la crise de 2008-2009 ou de la récente crise sanitaire.

2. Un déficit 2024 provenant de causes multiples

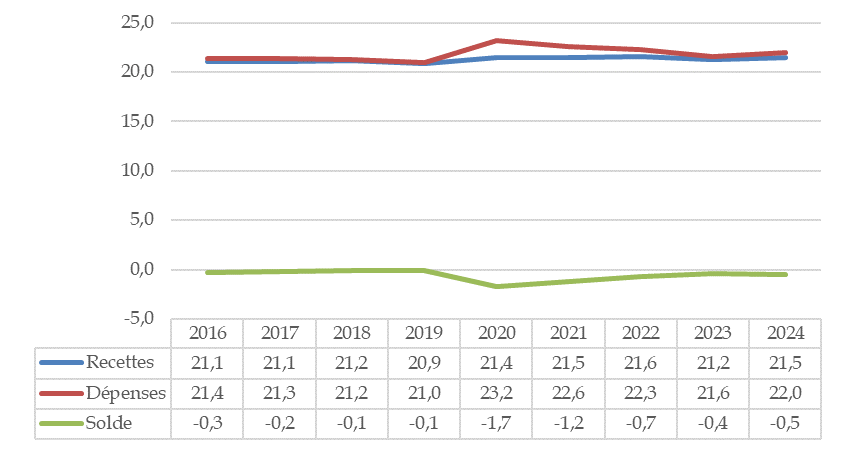

En 2019, la sécurité sociale a été quasiment à l'équilibre, avec un déficit de seulement 1,7 milliard d'euros. En 2024, le déficit a été de 15,3 milliards d'euros, en dehors de toute crise économique.

Comme le montre le graphique ci-après, entre 2019 et 2024 les recettes rapportées au PIB ont augmenté de 0,6 point de PIB, alors que les dépenses augmentaient de 1,1 point de PIB. Ainsi, alors que la sécurité sociale était quasiment à l'équilibre en 2019, elle est désormais déficitaire de 0,5 point de PIB.

Recettes, dépenses et solde de la sécurité sociale (Robss + FSV)

(en points de PIB)

Prévision du Gouvernement à compter de 2025.

FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale.

Source : Mecss du Sénat, d'après les LFSS, le Placss 2024, le rapport à la CCSS de juin 2025 et l'Insee

Il convient de déterminer les causes de cette dégradation des finances sociales.

a) Une augmentation du déficit depuis 2019 venant essentiellement du fait que le PIB était alors nettement au-dessus de son potentiel ?

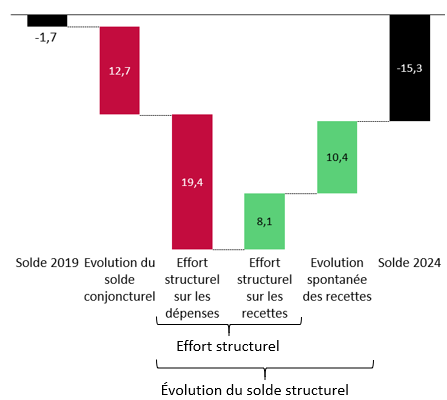

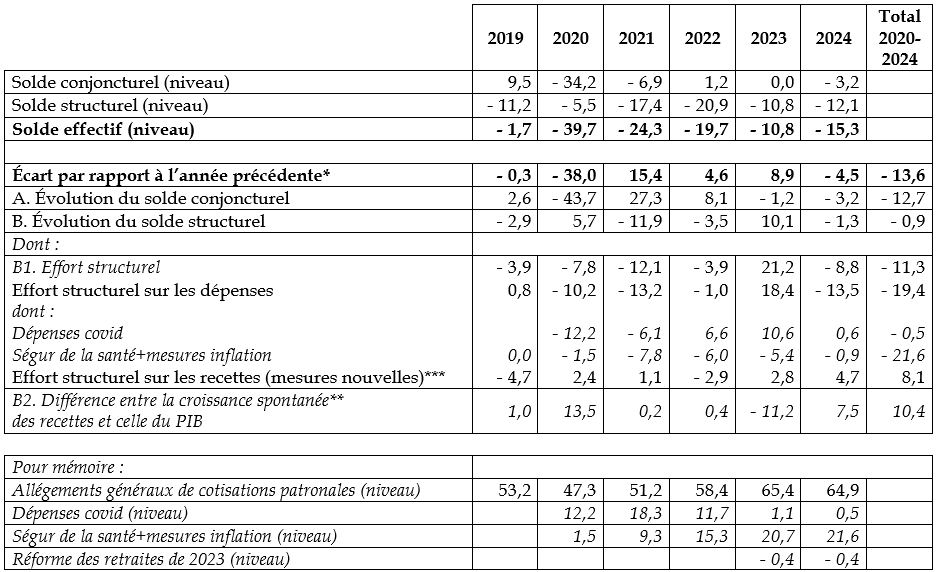

La Mecss s'est efforcée, à titre indicatif, de décomposer l'évolution du déficit de 2017 à 2025 entre ses différentes composantes, en s'appuyant sur les notions de solde structurel et d'effort structurel22(*), et en isolant l'impact de certaines mesures spécifiques.

Les résultats sont indiqués par le graphique et le tableau ci-après.

Décomposition indicative de

l'évolution du solde de la sécurité

sociale

en 2019-2024 (Robss+FSV)

(en milliards d'euros)

* En 2021, corrigée de la création de la branche autonomie.

** La croissance spontanée des recettes correspond à la croissance des recettes avant mesures nouvelles.

*** Hors prime de partage de la valeur.

Lecture : un montant positif correspond à une amélioration du solde, un montant négatif à une dégradation du solde.

Solde effectif : PLFSS 2019 à 2025, Placss 2024. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne. Dépenses covid et Ségur, impact de la réforme des retraites : annexe 3 au Placss 2023, rapport à la commission des comptes de la sécurité sociale de juin 2025. Mesures nouvelles sur les recettes : rapports à la commission des comptes de la sécurité sociale de septembre 2022, septembre 2023, mai 2024, juin 2024 et juin 2025.

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Mecss du Sénat, d'après les sources indiquées

Le solde structurel et l'effort structurel

Le solde structurel

Le solde public structurel se définit comme ce que serait le solde des administrations publiques (APU) si le PIB était égal à son niveau potentiel, en supposant que les recettes rapportées au PIB tendent spontanément à rester stables (on dit que leur « élasticité » au PIB est égale à 1).

En pratique, le PIB est habituellement au-dessus ou en dessous de son niveau potentiel. Cet écart, dit « écart de production » (ou output gap), a pour effet de modifier le ratio dépenses/PIB. Comme on suppose que les recettes rapportées au PIB tendent spontanément à rester stables, cet écart du ratio dépenses/PIB correspond au solde dit conjoncturel, dépendant des fluctuations de l'activité économique. La différence entre le solde total et le solde conjoncturel est le solde structurel.

Au niveau de l'ensemble des administrations publiques, comme les dépenses sont de près de 60 points de PIB, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,6.

Dans le cas des administrations de sécurité sociale, qui correspondent à environ la moitié des dépenses publiques, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,3 ; le coefficient est d'environ 0,2 pour la sécurité sociale.

L'estimation du solde structurel dépend donc fortement de l'estimation de l'écart de production.

Par exemple, dans le cas de l'année 2024, selon le rapport d'avancement annuel d'avril 2025, le PIB était inférieur de 0,7 point à son niveau potentiel, alors que selon les prévisions économiques de mai 2025 de la Commission européenne, l'écart de production était quasiment nul. Il en résulte, pour 2024, un déficit structurel des administrations publiques estimé à 5,3 points de PIB par le rapport d'avancement annuel et à 5,7 points de PIB par la Commission européenne (pour un déficit effectif de 5,8 points de PIB)23(*).

L'effort structurel

L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB).

Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

De 2019 à 2024, le déficit de la sécurité sociale s'est aggravé de 13,6 milliards d'euros (passant de 1,7 milliard d'euros en 2019 à 15,3 milliards d'euros en 2024).

(1) Deux facteurs d'aggravation du déficit entre 2019 et 2024 : le retour du PIB à un niveau proche de son potentiel et une croissance des dépenses supérieure à celle du PIB

(a) Un PIB nettement au-dessus de son niveau potentiel en 2019, améliorant le solde de manière non durable

Il résulte de l'estimation de PIB potentiel de la Commission européenne qu'entre 2019 et 2024, l'évolution du solde conjoncturel aurait contribué à l'aggravation du déficit pour environ 12,7 milliards d'euros.

En effet, si on s'appuie sur cette estimation24(*), en 2019 le PIB de la France était supérieur de 1,9 % à son potentiel, ce qui suscitait des recettes supplémentaires qui amélioraient temporairement le solde d'environ 11,2 milliards d'euros. Le PIB aurait en revanche été inférieur de 0,5 % à son potentiel en 2024, de sorte qu'au total l'évolution de la conjoncture entre 2019 et 2024 aurait contribué à aggraver le déficit d'environ 12,7 milliards d'euros.

Autrement dit, la situation financière de la sécurité sociale en 2019 était déjà loin d'être saine. Sa situation de quasi-équilibre aurait en effet consisté en un déficit structurel de 11,2 milliards d'euros, « masqué » par la conjoncture favorable.

Le déficit structurel aurait quant à lui peu évolué par rapport à 2019 : il aurait été de 12,1 milliards d'euros en 2024. À titre de comparaison, il aurait été d'environ 23,6 milliards d'euros en 2010. La politique de réduction du déficit des années 2010 n'aurait donc permis de résorber qu'environ la moitié du déficit structurel.

(b) Une croissance des dépenses nettement supérieure à celle du PIB potentiel

Le second facteur de dégradation du solde entre 2019 et 2024, qui aurait joué pour environ 19,4 milliards d'euros, est que le taux de croissance des dépenses a été supérieur à celui du PIB potentiel.

Ce montant correspond à peu près au montant cumulé du « Ségur de la santé » et des mesures de compensation de l'inflation, prises en conséquence de la crise sanitaire, mais aussi peut-être parce que la politique des années 2010 n'était pas totalement soutenable.

En particulier, le « Ségur de la santé », consistant essentiellement en des revalorisations salariales, a majoré les dépenses de 2024 de 13,4 milliards d'euros (les mesures discrétionnaires en faveur de l'hôpital atteignant même 21,6 milliards d'euros si l'on ajoute les « mesures inflation »).

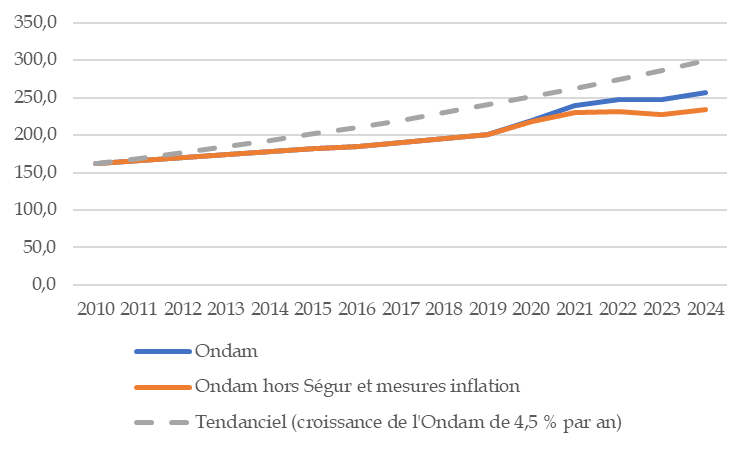

Malgré leur montant élevé, le Ségur et les « mesures inflation » ne semblent avoir annulé qu'environ un tiers des économies réalisées depuis 2010, comme le montre le graphique ci-après25(*).

Ondam - comparaison de diverses trajectoires avec le tendanciel

(en milliards d'euros)

Ondam : objectif national de dépenses d'assurance maladie.

Le tendanciel est assimilé par convention à une croissance de l'Ondam de 4,5 % par an par rapport à son niveau de 2010.

Source : Mecss du Sénat

On peut interpréter le « Ségur de la santé » comme un dérapage des dépenses. On peut également y voir la conséquence inéluctable de la stratégie de réduction du déficit des années 2010, la pression financière mise sur les hôpitaux les contraignant à réaliser des gains d'efficience essentiellement comptables26(*), dégradant leur capacité d'investissement et l'attractivité de leurs métiers. Il convient d'en tirer les enseignements si l'on souhaite éviter que les effets des prochains efforts de maîtrise de la dépense soient remis en cause (cf. infra).

Par ailleurs, le « Ségur de la santé » n'a pas été financé, que ce soit par de moindres dépenses ou des mesures sur les recettes.

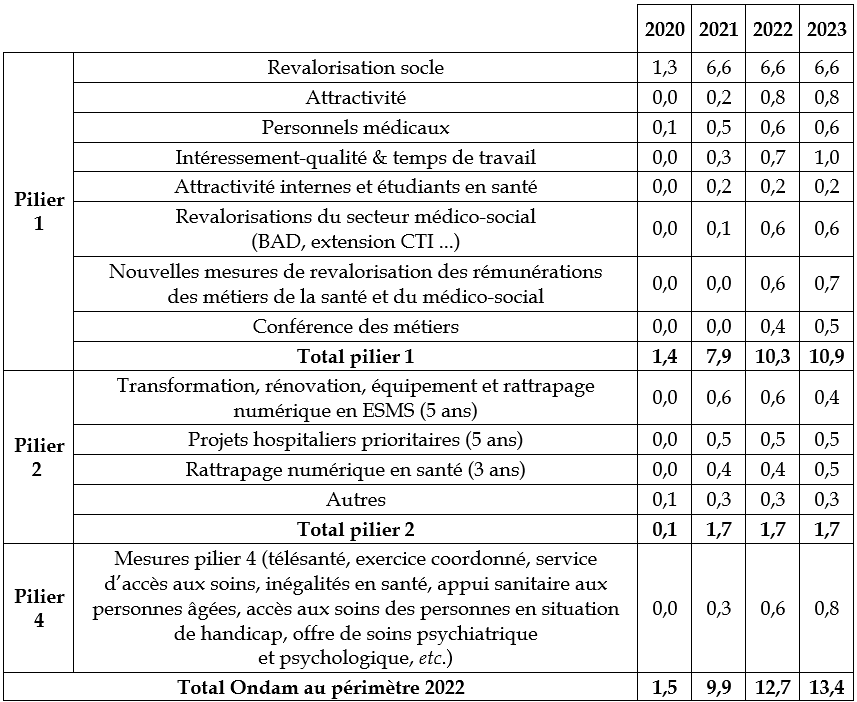

Le « Ségur de la santé »

(en milliards d'euros)

Source : PLFSS 2025, annexe 5

(c) Un dynamisme spontané des recettes renforcé par des mesures nouvelles

Dans le cas des recettes, les mesures prises sur la période sont estimées à 8,1 milliards d'euros.

Par ailleurs, les recettes ont spontanément eu tendance sur la période à augmenter plus vite que le PIB potentiel (malgré la forte hausse des niches en 2022-2023).

Les mesures nouvelles sur les recettes depuis 2019

En 2020, en pleine crise sanitaire, les mesures nouvelles sur les recettes ont été de 2,4 milliards d'euros. Ce paradoxe résulte essentiellement de deux phénomènes en sens contraire : alors que les mesures d'urgence ont réduit les recettes de 4 milliards d'euros, le versement de la soulte des industries électriques et gazières (IEG) les a majorées de 5 milliards d'euros.

En 2021, toujours en pleine crise sanitaire, les mesures nouvelles sur les recettes ont été de 1,1 milliard d'euros27(*). En particulier, alors que le contrecoup de la soulte des IEG correspondait à une mesure nouvelle négative de - 5 milliards d'euros, les mesures d'urgence ont été réduites de 3,8 milliards d'euros (essentiellement du fait de la régularisation des cotisations des travailleurs indépendants).

L'exercice 2022 est le seul où les mesures nouvelles sur les recettes ont été négatives, à - 2,9 milliards d'euros. Il s'agit toutefois d'un effet d'optique, provenant du contrecoup de la régularisation des cotisations des travailleurs indépendants.

L'exercice 2023 a vu le retour à des mesures nouvelles positives, de 2,8 milliards d'euros.

Les mesures nouvelles ont atteint 4,7 milliards d'euros en 2024, essentiellement du fait du basculement de 0,15 point de CSG de la Cades vers la branche autonomie (2,6 milliards d'euros)28(*).

Source : D'après les rapports à la commission des comptes de la sécurité sociale

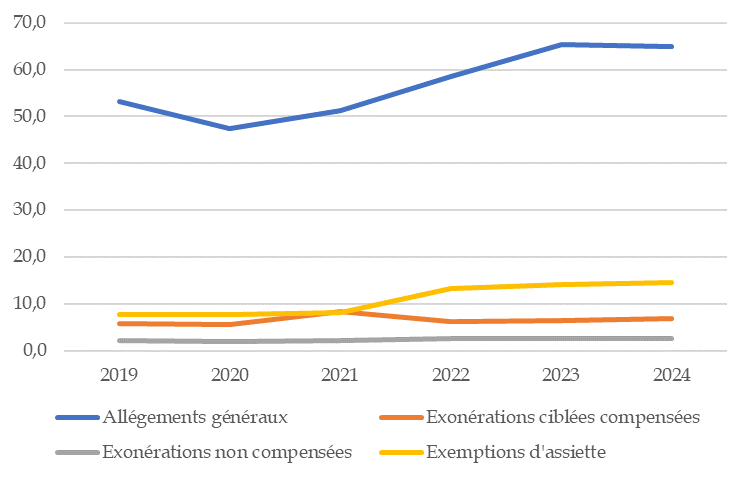

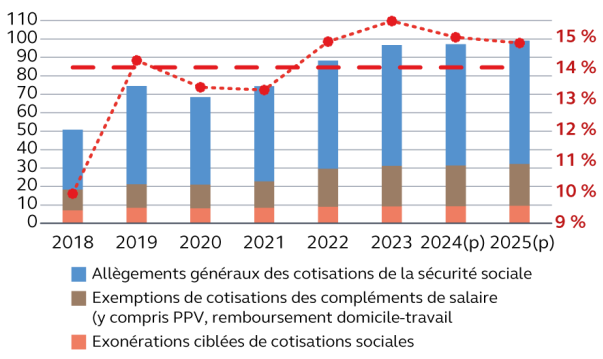

b) De 2020 à 2023, un fort dynamisme des niches sociales

L'annexe II au présent rapport récapitule le montant annuel des principales niches sociales depuis 2019.

Les niches sociales ont été très dynamiques depuis la crise sanitaire, en particulier en 2021-2023, comme le montre le graphique ci-après.

Les niches sociales figurant dans les tableaux synthétiques de l'annexe au PLFSS ou au Placss relative aux niches sociales

(périmètre : régimes obligatoires de base et Fonds de solidarité vieillesse)

(en milliards d'euros)

* Coût net (après prise en compte du montant des contributions compensatoires assises sur les assiettes exemptées).

NB : Les annexes aux Placss et PLFSS relatives aux niches sociales ne comprennent de tableaux synthétiques que pour les allégements de cotisations et de contributions (ce qui exclut par exemple les allégements de taxe sur les salaires). Par ailleurs, ces tableaux, contrairement aux fiches des annexes, considèrent que certains allégements (comme les taux réduits de CSG) ne sont pas des niches.

Du fait de l'impossibilité pratique de reconstituer une série homogène sur l'ensemble de ce périmètre, le tableau se limite au champ des tableaux synthétiques des Placss et PLFSS.

Source : Mecss du Sénat, d'après l'annexe 5 au PLFSS 2021, l'annexe 2 au PLFSS 2022, l'annexe 4 au PLFSS 2023, l'annexe 2 aux Placss 2022, 2023 et 2024

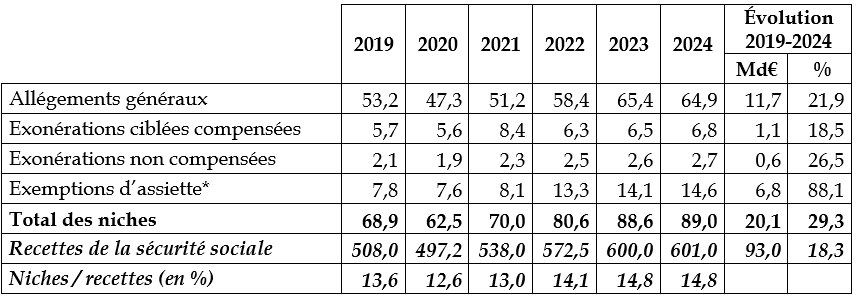

Les principales niches sociales sont passées de 13,6 % des recettes en 2019 à 14,8 % des recettes en 2023 et 2024. Si ce taux avait été stable (c'est-à-dire si elles avaient augmenté au même taux que les recettes), elles auraient été inférieures en 2024 d'environ 8 milliards d'euros.

Le montant des niches sociales en proportion des recettes

Le taux de 14,8 % en 2024 indiqué dans le tableau ci-avant n'est pas celui devant être utilisé pour apprécier le respect du plafond d'exonérations et d'exemptions de cotisations de la sécurité sociale de 14 % fixé par l'article 21 de la LPFP 2023-202729(*). En effet, la LPFP 2023-2027 définit un ratio légèrement différent, incluant au dénominateur les exonérations non compensées30(*).

Le Gouvernement indique, dans l'annexe 2 aux Placss 2023 et 2024, que le taux au sens de la LPFP 2023-2027 a été de 14,6 % en 2023 et 14 % en 2024, le plafond de 14 % ayant donc selon lui été respecté en 202431(*). Toutefois, comme la Cour des comptes le souligne dans son rapport sur l'application de loi de financement de la sécurité sociale (Ralfss) de mai 2025, le Gouvernement minore artificiellement ce taux en ne prenant pas en compte les exemptions d'assiette, contrairement à ce que prévoit explicitement la LPFP 2023-2027.

Selon la Cour des comptes, le plafond de 14 % est en réalité dépassé depuis 2022, comme le montre le graphique ci-après.

Évolution du ratio entre les

exonérations et exemptions de cotisations sociales (hors covid) et les

ressources des régimes obligatoires de base de la sécurité

sociale

et du fonds de solidarité vieillesse, selon la Cour des

comptes

(en milliards d'euros)

Note : le ratio est calculé en incluant les exemptions de cotisations sociales concernant le remboursement domicile travail, la prime de partage de la valeur (PPV) et la déduction forfaitaire spécifique pour frais professionnels.

Source : Cour des comptes d'après les données des annexes aux PLFSS et de l'Acoss

Il résulte du tableau précédant l'encadré que les allégements dont le taux de croissance a été le plus élevé entre 2019 et 2024 sont les allégements généraux de cotisations patronales (+ 21,9 %) et, surtout, les exemptions d'assiette, c'est-à-dire les « niches sur les compléments de salaire » (+ 88,1 %).

En montant, les allégements généraux correspondant aux trois quarts du montant total des niches, ce sont eux qui ont le plus contribué à l'augmentation des niches (11,7 milliards d'euros, contre 6,8 milliards d'euros pour les exemptions). En effet, les fortes revalorisations du Smic (résultant de la forte inflation) ont fait augmenter les allégements généraux plus rapidement que la masse salariale.

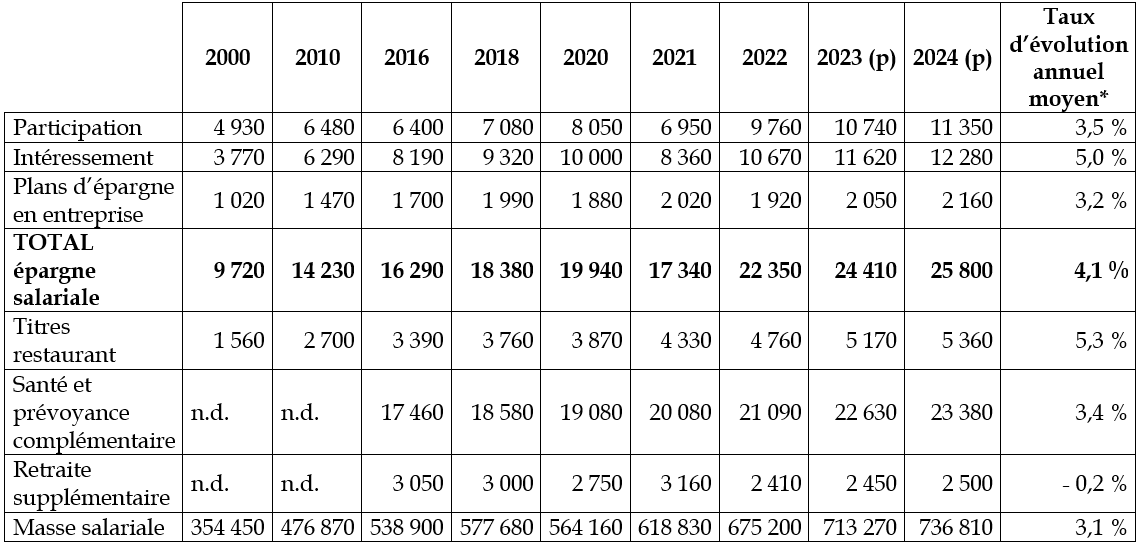

Dans le cas des exemptions d'assiette, il est possible que la forte inflation ait amené les entreprises à accorder des hausses de salaire, en privilégiant les assiettes exemptées32(*), ce qui expliquerait la forte hausse observée depuis 2019. En effet, les assiettes sont plus dynamiques que la masse salariale, comme le montre le tableau ci-après.

Évolution des principales exemptions d'assiette entre 2000 et 2024

(montant des assiettes en milliards d'euros)

(*) Le taux d'évolution annuel moyen est calculé entre 2000 et 2024 quand la donnée est disponible, ou entre 2012 et 2024 pour la santé, la prévoyance complémentaire et la retraite supplémentaire.

Source : Annexe 4 au Placss 2024

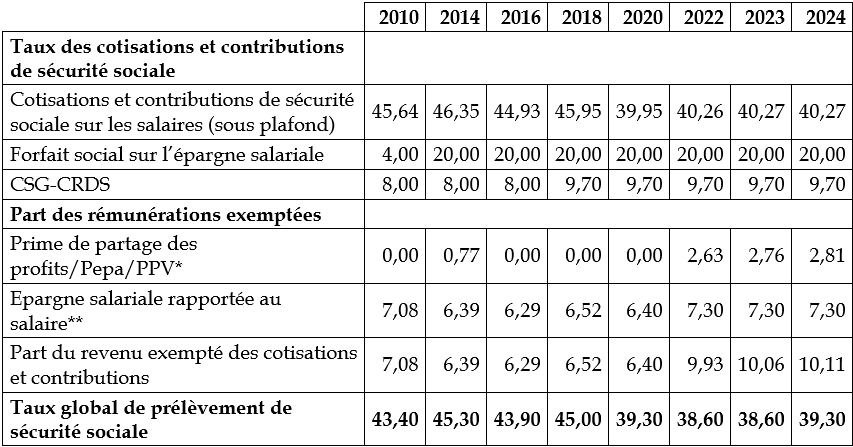

Alors qu'avant la crise sanitaire, le taux global de prélèvement de sécurité sociale pour un salarié rémunéré au salaire moyen était de 45 %, il est désormais inférieur à 40 %. Cela provient essentiellement de la transformation en 2019 du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisse de cotisations patronales.

Cas-type d'un salarié rémunéré au salaire moyen

(en %)

Pepa : prime exceptionnelle de pouvoir d'achat. PPV : prime de partage de la valeur.

* En 2023, les salariés gagnant jusqu'à 3 fois le Smic bénéficient d'une prime exonérée de toutes les cotisations sociales (dont la CSG et la CRDS). À partir de 2024, la PPV est imposée au forfait social à 20 % dans les entreprises de plus de 250 salariés. Elle est également assujettie à la CSG/CRDS dans les entreprises de plus de 50 salariés et pour les salariés dont la rémunération exède 3 fois le Smic.

** Pour l'épargne salariale, la direction de la sécurité sociale ne dispose des données que jusqu'en 2022. Elle fait une hypothèse que sa part dans la masse salariale des salariés concernés est stable pour les années 2023 et 2024.

Source : Annexe 4 au Placss 2024

Le fort dynamisme des exemptions d'assiette a été souligné par la Cour des comptes dans son rapport sur l'application de loi de financement de la sécurité sociale (Ralfss) de mai 2024.

Le fort dynamisme des exemptions d'assiette et

autres niches

sur les compléments de salaire, selon la Cour des

comptes

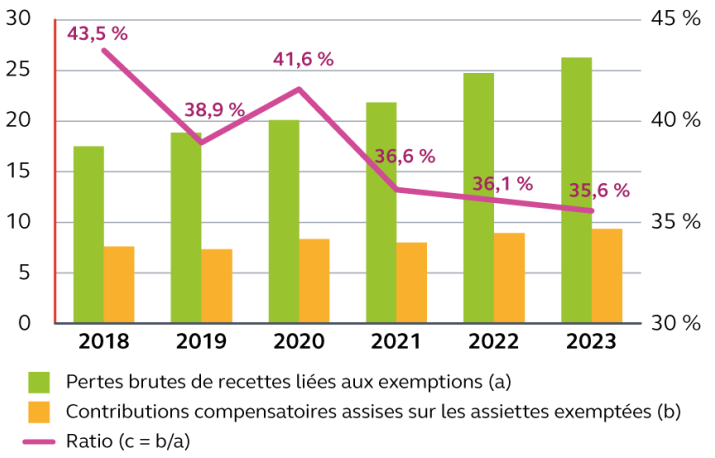

Dans son rapport sur l'application de la loi de financement de la sécurité sociale (Ralfss) de mai 202433(*), la Cour des comptes souligne le fort dynamisme des exemptions d'assiette.

Le graphique ci-après indique les pertes brutes liées aux exemptions d'assiette, c'est-à-dire les pertes avant prise en compte des contributions compensatoires (contrairement aux chiffres indiqués ailleurs dans le présent rapport). Le dynamisme des exemptions apparaît encore plus important. En effet, la part des pertes brutes compensée par les contributions compensatoires est de plus en plus faible.

Évolution du rendement des taxes

compensatoires assises

sur les compléments de salaire

exemptés

(en milliards d'euros)

Lecture : en 2022, les pertes brutes de recettes pour la sécurité sociale liées aux exemptions de cotisations sociales sont estimées à 24,8 milliards d'euros. Elles sont atténuées par des taxes compensatoires à hauteur de 8,9 milliards d'euros. Les pertes de recettes liées aux exemptions sont ainsi compensées à proportion de 36,1 %.

D'après le PLFSS 2024 (annexe 4) et le « jaune » budgétaire du PLF 2024.

Source : Cour des comptes, « Les niches sociales des compléments de salaire : un nécessaire rapprochement du droit commun », in Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2024

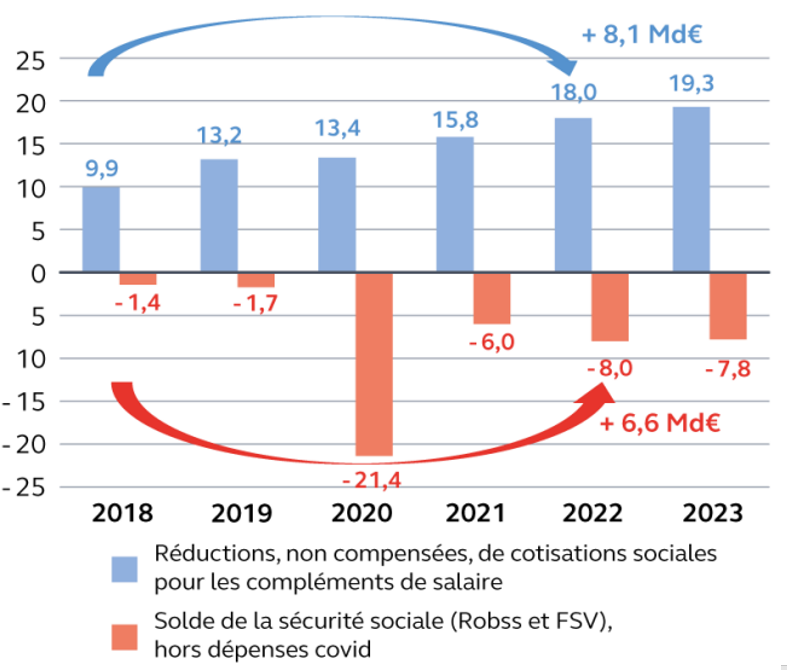

Le graphique ci-après prend en compte le montant (net) des exemptions d'assiette, majoré des exonérations des heures supplémentaires (part salariale) et de deux niches ne figurant pas dans l'annexe (prime de partage de la valeur et remboursements des frais de transport domicile-travail)34(*). Il souligne qu'entre 2018 et 2022, l'augmentation de cet agrégat a été proche de celle du déficit de la sécurité sociale (hors dépenses covid).

L'argument est frappant35(*). Il illustre l'enjeu que représente le dynamisme de ces niches pour l'équilibre des finances sociales.

Évolutions comparées de la perte de

recettes liée aux compléments

de salaire et du déficit

de la sécurité sociale hors covid

(en milliards d'euros)

D'après le PLFSS 2024 et l'extraction de la déclaration sociale nominative par l'Acoss pour la Cour des comptes.

Source : Cour des comptes, « Les niches sociales des compléments de salaire : un nécessaire rapprochement du droit commun », in Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2024

On observe toutefois une relative stabilisation du montant des niches sociales, depuis 2023 pour les exemptions d'assiette (même si depuis leur croissance reste dynamique36(*)) et depuis 2024 pour les allégements généraux. En effet, en l'absence de mesures nouvelles, sur le long terme une niche sociale ne doit normalement pas augmenter plus rapidement que le PIB en valeur.

En 2024, le coût des allégements généraux a même légèrement reculé. Cela vient notamment du gel des bandeaux (- 0,4 milliard d'euros), mais même sans cela leur coût aurait stagné. Cela s'explique par le fait qu'après les fortes revalorisations du Smic, désormais les hausses de salaires concernent des salaires plus élevés37(*). Le Gouvernement semble prévoir une poursuite de ce phénomène en 202538(*).

* 22 Les notions de solde structurel et d'effort structurel sont définies par l'encadré à la suite du tableau.

* 23 Ces ordres de grandeur peuvent être retrouvés simplement à partir des dépenses publiques rapportées au PIB (57 %). Selon le rapport d'avancement annuel, le solde conjoncturel de l'ensemble des administrations publiques est d'environ 0,57×(-0,7)-0,4 point de PIB, donc le déficit structurel est d'environ 5,8-0,4=5,4 points de PIB (5,3 points de PIB selon le rapport d'avancement annuel). Selon la Commission européenne, l'écart de production étant quasiment nul, le solde structurel est quasiment égal au solde effectif.

* 24 L'estimation de l'écart de production (c'est-à-dire du supplément de PIB par rapport à son niveau potentiel) est en partie conventionnelle.

Ainsi, le Gouvernement estimait l'écart de production pour 2019 à seulement 0,3 point de PIB potentiel, amenant la Cour des comptes a évaluer le déficit structurel du régime général et du FSV à seulement 2,5 milliards d'euros (Cour des comptes, La sécurité sociale - les résultats de la sécurité sociale en 2019 : l'interruption d'une longue séquence de retour à l'équilibre, juin 2020).

L'estimation de l'écart de production pour 2019 par la Commission européenne (1,9 point de PIB potentiel) est néanmoins au milieu de l'intervalle retenu par l'Insee dans sa note de conjoncture de mars 2025, entre environ 1,5 et 2,4 points de PIB potentiel selon la méthode retenue (Insee, Désordre mondial, croissance en berne, note de conjoncture, 18 mars 2025).

* 25 En supposant que chaque année l'Ondam tende spontanément à augmenter de 4,5 % en valeur, les économies nettes réalisées chaque année sur la période 2011-2019 sont de près de 4 milliards d'euros. L'effet cumulé des économies est toutefois supérieur à leur simple somme, du fait de la forte croissance spontanée des dépenses.

* 26 Selon le récent rapport des trois Hauts Conseils au Premier ministre, « les dépenses effectuées dans le cadre du Ségur de la Santé ont été souvent considérées comme la suite de la trop forte pression ayant pesé sur ce secteur à la fin des années 2010 » ; « on considère que [le Ségur] comporte une composante de rattrapage d'évolutions salariales qui ont fait défaut au cours de la décennie 2010-2019 ».

* 27 6,3 milliards d'euros sans corriger du changement de périmètre correspondant à la création de la branche autonomie.

* 28 En 2024, les recettes ont augmenté de 4,6 %, dont 0,8 point du fait des mesures nouvelles.

* 29 Loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques 2023-2027.

* 30 L'article 21 de la LPFP 2023-2027 prévoit que le ratio devant être pris en compte est « le rapport entre, d'une part, le montant annuel des exonérations ou abattements d'assiette et des réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement et, d'autre part, la somme des recettes des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement et des exonérations de cotisations sociales non compensées par crédits budgétaires ne peut excéder 14 % pour chacune des années de la période 2023-2027 ».

* 31 « En 2024, le coût des allègements de cotisations s'élève à 64,9 milliards d'euros, celui des exonérations ciblées et exceptionnelles à 9,8 milliards d'euros et celui des exemptions d'assiette et de la déduction forfaitaire spécifique à 15,9 milliards d'euros, portant ainsi le coût total de ces dispositifs à 90,6 milliards d'euros. Ce niveau est en faible augmentation par rapport à 2023 (+ 1 %), dans un contexte de ralentissement des salaires et de l'emploi, mais aussi en raison des mesures de réduction du coût des allègements généraux intervenues en 2024. Le poids de ces niches sociales par rapport à l'ensemble des recettes se réduit en 2024 pour s'établir à 14 % dans le total des recettes des régimes, soit exactement le niveau maximal prévu par l'article 21 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques 2023-2027 » (annexe 2 au Placss 2024).

* 32 « Si [l]es restrictions légales remplissent leur rôle à court terme (on ne peut diminuer le salaire pour augmenter un avantage exempté), elles sont impuissantes à enrayer un effet dynamique sur longue période (l'octroi d'un bénéfice exempté permet de réduire ou de différer une hausse de salaire) » (annexe 2 au Placss 2024).

* 33 Cour des comptes, « Les niches sociales des compléments de salaire : un nécessaire rapprochement du droit commun », in Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2024.

* 34 L'annexe 4 au PLFSS pour 2024, utilisé par la Cour des comptes, évaluait pour 2022 les exemptions d'assiette à 14,5 milliards d'euros (contre 13,3 milliards d'euros selon le Placss 2024, utilisé pour le présent rapport) et l'exonération des heures supplémentaires (part salariale) à 2,2 milliards d'euros. La Cour des comptes ajoute à ces montants ses estimations de deux niches non chiffrées par l'annexe au PLFSS : la prime de partage de la valeur (1 milliard d'euros) et les remboursements des frais de transport domicile-travail (0,3 milliard d'euros). Le total de l'agrégat retenu par la Cour est donc de 18 milliards d'euros en 2022.

* 35 Selon une autre approche, la contribution de ces niches à l'augmentation du déficit correspondrait plutôt à leur supplément d'augmentation par rapport à ce qui découlerait d'une croissance au même taux que celle des recettes.

* 36 Le montant des exemptions d'assiette a augmenté de plus de 60 % en 2022, 6 % en 2023 et 3,5 % en 2024.

* 37 Selon le rapport à la CCSS de juin 2024, « la croissance du Smic, inférieure de 0,7 point à celle du SMPT (respectivement + 2,2 % et + 2,9 % en moyenne annuelle), a ralenti la progression des allégements généraux de cotisations patronales et, ce faisant, a contribué à accroître les produits de cotisations sociales ».

* 38 Selon le rapport à la CCSS de juin 2025, les allégements généraux passeraient de 64,9 milliards d'euros en 2024 à 62,4 milliards d'euros en 2025 et leur réforme par la LFSS 2025 (hors inclusion de la PPV dans les rémunérations prises en compte) les réduirait en 2025 de 2 milliards d'euros. Le rapport à la CCSS n'isole pas l'effet de l'inclusion de la PPV dans les rémunérations prise en compte, incluse dans une autre ligne intitulée « réduction des niches sociales » ; toutefois l'évaluation préalable évaluait l'effet à 0,4 Md€. Hors mesures nouvelles, le coût des allégements généraux serait donc en 2025 d'environ 62,4+2+0,4=64,8 Md€, soit sensiblement le même qu'en 2024.