B. DES NICHES SOCIALES NON COMPENSÉES D'ENVIRON 35 MILLIARDS D'EUROS ?

La question de la compensation des niches sociales à la sécurité sociale ne se pose pas si l'on raisonne au niveau du solde des administrations publiques et de leur solde consolidé. Elle garde toutefois sa pertinence sur le périmètre de la sécurité sociale.

Ainsi, pour comprendre l'origine du déficit de la sécurité sociale, il convient d'analyser si les niches sociales sont correctement compensées.

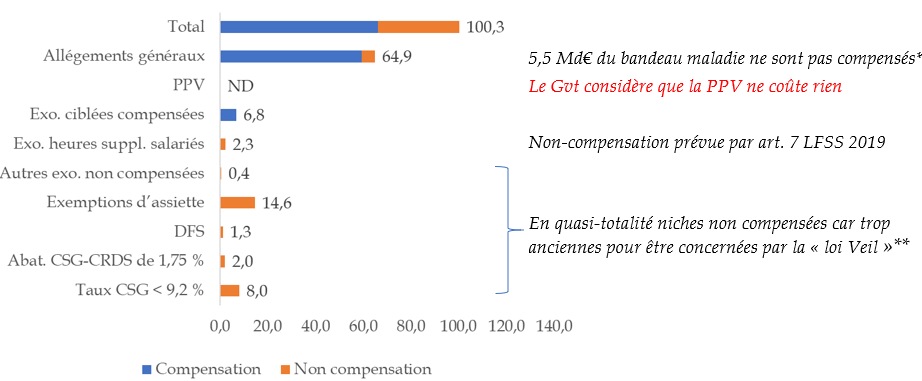

Contrairement à ce que prévoit l'article L.O. 111-4-1 du code de la sécurité sociale39(*), il n'existe pas de suivi exhaustif des compensations de niches sociales, ni même de tableau synthétique retraçant l'ensemble des niches sociales. Les rapporteures se sont donc efforcées de synthétiser les principales données disponibles, conformément au graphique et au tableau ci-après.

Ce graphique et ce tableau, par nature approximatifs, suggèrent que, selon une approche purement comptable40(*), sur plus de 100 milliards d'euros de niches sociales, seulement 65 milliards d'euros environ seraient compensés.

Ces sous-compensations résultent en quasi-totalité de l'application de la loi. On peut toutefois mentionner l'exemption de la prime de partage de la valeur, qui selon le Gouvernement ne coûte rien, mais dont la Cour des comptes évalue le coût à environ un milliard d'euros par an. Sauf décision de prorogation par le législateur, cette exemption s'éteindra le 1er janvier 2027 pour l'impôt sur le revenu et les prélèvements sociaux.

La compensation des niches sociales à la

sécurité sociale (2024)

Graphique

synthétique

(en milliards d'euros)

DFS : déduction forfaitaire spécifique. ND : non disponible. PPV : exemption de la prime de partage de la valeur.

Remarque : la Cour des comptes indique ne pas être en mesure de chiffrer le coût du dispositif PPV en 2024. Elle l'évalue toutefois à 1,1 milliard d'euros en 2022 comme en 2023.

* Source : Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale de mai 2025. Le caractère incomplet de la compensation résulte de l'application de la loi.

** La non-compensation peut aussi résulter d'une disposition spécifique (exemple : LFSS 2020 pour le taux intermédiaire de CSG à 6,6 %). L'annexe 2 au Placss 2024 indique que certaines exemptions d'assiette sont compensées.

Source : Mecss du Sénat, d'après le tableau page suivante

La compensation des niches sociales à la

sécurité sociale (2024)

Tableau

détaillé

(en milliards d'euros)

|

Niche |

Compensation |

Commentaire |

|

|

Cotisations et contributions - tableaux récapitulatifs de l'annexe 2 au Placss |

89,0 |

66,2 |

|

|

Allégements généraux de cotisations patronales |

64,9 |

59,4 |

Compensation essentiellement par des transferts de TVA, pour « solde de tout compte ». Selon la Cour des comptes (Ralfss 2005), la création du bandeau maladie serait sous-compensée de 5,5 Md€ en 2024. |

|

Exonérations dites « ciblées compensées » |

6,8 |

6,8 |

Compensation intégrale, à l'euro, par crédits budgétaires (art. L. 131-7 CSS ou compensation prévue par la loi) |

|

Exonérations dites « non compensées » |

2,7 |

02 |

Pas de compensation pour les niches créées avant 1994 ou 2004 si pas de compensation prévue par la loi ; et pour les dérogations législatives à l'art. L. 131-7 |

|

Dont exonération sur les heures supplémentaires - part salariale |

2,3 |

03 |

Non-compensation résultant de l'art. 7 de la LFSS pour 2019 |

|

Exemptions d'assiette4 |

14,6 |

Faible |

Habituellement pas de compensation par le budget de l'État (niches généralement antérieures à 2004)5 |

|

Principales niches sociales apparaissant seulement dans des fiches de l'annexe 2 au Placss |

11,3 |

||

|

Abattement de CSG et de CRDS de 1,75 % au titre des frais professionnels |

2,0 |

0 |

|

|

Taux de CSG inférieurs au taux de 9,2 % applicable aux salaires |

8,0 |

0 |

La LFSS pour 2020 prévoit la non-compensation du taux intermédiaire de CSG à 6,6 % (créé par la loi du 24 décembre 2018 portant mesures d'urgence économiques et sociales) |

|

Prime de partage de la valeur |

ND |

0 |

Compensation explicitement prévue par la loi du 16 août 2022 portant création de la prime de partage de la valeur. Selon le Gouvernement cette niche ne coûte rien, ce que conteste la Cour des comptes, qui la chiffre à 1,1 milliard d'euros en 2022 comme en 2023 (la Cour estime toutefois ne pas être en mesure de fournir de chiffrage pour 2024) |

|

Déduction forfaitaire spécifique |

1,3 |

0 |

|

|

Total |

100,3 |

66,2 |

Placss : projet de loi d'approbation des comptes de la sécurité sociale. Ralfss : rapport sur l'application des lois de financement de la sécurité sociale.

1 Audition par les rapporteures.

2 « Le terme de « non compensation », dans son acception financière, est réservé, dans la présente annexe, aux dispositifs qui : - soit ont été créés avant 1994 et sont restés non compensés depuis lors ;- soit ont fait l'objet d'une disposition dérogeant à la règle de compensation budgétaire prévue par l'article L. 131-7, sans que des recettes ou reprises de dépenses aient permis d'assurer sous une autre forme la neutralité financière de cette perte de recette » (annexe 2 au Placss 2024).

3 Comme le confirme l'annexe 2 au Placss 2024 p. 29.

4 Dans l'annexe 2 au Placss, ces niches font l'objet d'un tableau séparé. L'annexe précise que certaines exemptions, qui ne s'accompagnent pas d'obligations déclaratives, ne peuvent être évaluées

5 Les exemptions d'assiette « ne donnent généralement pas lieu à compensation par le budget de l'État. En effet, l'obligation de compensation ne porte, pour les exemptions d'assiette, que sur celles créées après le 13 août 2004 [...]. La quasi-totalité des dispositifs en cause ayant été, pour la plupart, instaurés avant cette date, l'obligation de compensation ne leur est pas applicable » (annexe 2 au Placss 2024).

Source : Mecss du Sénat, sauf mention contraire d'après l'annexe 2 au Placss relatif à 2024

1. Rappel des règles de compensation

a) La règle de droit commun : une compensation par crédits budgétaires

Les règles de compensation « de droit commun » figurent à l'article L. 131-7 du code de la sécurité sociale.

Il s'agit d'une règle de compensation par crédits budgétaires, à l'euro près.

Le montant de la compensation fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 202241(*).

Schématiquement, les mesures d'exonération (c'est-à-dire de taux réduit ou nul) relatives aux cotisations sont compensées si elles sont instaurées à compter de la « loi Veil » de 199442(*), alors que pour les autres niches relatives aux cotisations (exemptions d'assiette) ou aux contributions (exonérations et exemptions) la compensation n'a lieu que si elles sont instituées à compter de 200443(*).

Il en résulte que sauf exception, les niches sociales antérieures à 1994 (exonérations de cotisations) ou 2004 (autres niches relatives aux cotisations et aux contributions) ne sont pas compensées (que ce soit budgétairement ou non). Ainsi, du fait de leur ancienneté, la quasi-totalité des exemptions d'assiette ne sont pas compensées.

À la fin des années 2010, le budget de l'État continuant d'enregistrer des déficits significatifs, contrairement à celui de la sécurité sociale, il a été décidé, à la suite du rapport de 2018 de Christian Charpy et Julien Dubertret sur les relations financières entre l'État et la sécurité sociale, que les nouvelles pertes de recettes de celle-ci ne donneraient plus lieu par principe à une compensation systématique. Ainsi, la mesure d'exonération de cotisations sociales sur les heures supplémentaires de la LFSS 2019 n'a pas été compensée.

b) La principale dérogation : la compensation des allégements généraux par affectation de TVA

L'article L. 131-7 du code de la sécurité sociale étant de nature législative, une autre disposition législative peut y déroger (ce qui relève du domaine exclusif des LFSS44(*)).

Il en résulte le paradoxe que les allégements généraux de cotisations sociales patronales, de loin la principale niche sociale, dérogent à la règle de droit commun, et sont aujourd'hui essentiellement compensés par des affectations de TVA réalisées pour « solde de tout compte ».

2. La compensation des principales niches

a) La compensation par crédits budgétaires des exonérations dites « ciblées compensées » : une compensation à l'euro

La compensation par crédits budgétaires des exonérations dites « ciblées compensées » n'appelle pas de commentaires particuliers.

Ces exonérations font l'objet d'une compensation à l'euro au moyen de crédits budgétaires inscrits au projet de loi de finances. Ainsi, la LFSS pour 2025 approuve un montant prévisionnel pour 2025 de 6,37 milliards d'euros45(*).

b) La compensation des allégements généraux de cotisations patronales par la TVA : un solde négatif d'environ 5,5 milliards d'euros

Il n'existe pas d'évaluation publique exhaustive des sommes effectivement perçues par la sécurité sociale en compensation des allégements de cotisations patronales.

Un tel calcul impliquerait de faire l'historique des différentes recettes affectées à la sécurité sociale en compensation des réformes successives des allégements généraux (cf. encadré ci-après), et de comparer leur produit actuel au coût des allégements généraux.

Un tel calcul serait nécessairement approximatif. En particulier, le code de la sécurité sociale n'indique pas ce que les différents impôts affectés sont censés compenser, et l'information précise n'est pas toujours disponible lors des débats (cf. encadré).

Historique de la compensation à la

sécurité sociale des allégements

généraux

de cotisations sociales patronales

Les allégements généraux de cotisations sociales patronales, en forte augmentation depuis la crise sanitaire, ont atteint en 2023 un montant de 65,5 milliards d'euros, dont :

- 26,9 milliards d'euros pour les allégements dégressifs ;

- 28,4 milliards d'euros pour le « bandeau maladie » (ex-CICE) (jusqu'à 2,5 Smic) ;

- 10,2 milliards d'euros pour le « bandeau famille » (jusqu'à 3,5 Smic).

Les allégements généraux dégressifs

Les allégements généraux dégressifs étaient compensés jusqu'en 2010 par un panier de recettes fiscales (dont la composition a été modifiée par les lois de finances successives), évoluant selon sa dynamique propre et dont le produit était réparti entre les branches au prorata de leur poids dans les allégements généraux. Depuis la LFSS pour 2011, les recettes constituant ce panier sont définitivement affectées aux régimes de sécurité sociale selon des clés définies par arrêté.

La LFSS pour 2019, qui a élargi le champ des allégements généraux aux cotisations Agirc-Arrco et d'assurance chômage (et créé le bandeau maladie, cf. infra), a prévu une compensation à l'euro près à ces organismes via l'Acoss (Urssaf caisse nationale), qui est désormais attributaire d'une fraction de TVA à ce titre. Le dispositif prévoit que tout déséquilibre de cette opération se répercute directement sur le solde des branches du régime général. Alors que jusqu'en 2021, le solde du dispositif était excédentaire, il a été déficitaire en 2022 (- 0,5 milliard d'euros) et 2023 (- 1,5 milliard d'euros), grevant d'autant le solde du régime général.

Le « bandeau maladie »

Le « bandeau maladie », créé par la LFSS pour 2019, a fait l'objet d'une compensation « pour solde de tout compte », qui a affecté à la Cnam 23,13 % de la TVA (cette recette évoluant indépendamment de la dynamique du bandeau).

Le « bandeau famille »

Le « bandeau famille » a fait l'objet d'une compensation à la Cnaf via un transfert en 2015 puis en 2016 des dépenses d'aides au logement au budget de l'État.

Les ajustements au fil des lois de finances

Le code de la sécurité sociale n'indique pas ce que les différentes affectations de recettes sont censées compenser. Ainsi, dans le cas de la TVA, il se borne à fixer, dans son article L. 131-8, la part de TVA affectée à la sécurité sociale, que ce soit ou non pour compenser les allégements généraux.

Cette part a évolué au fil des lois de finances successives, pour neutraliser tout ou partie des effets de certaines mesures affectant le solde de la sécurité sociale (pouvant ou non concerner les allégements généraux). Par exemple, l'article 131 de la loi de finances pour 2025 a modifié la part de TVA affectée à la sécurité sociale pour la ramener de 23,32 % à 23,24 %. Si les mouvements concernés et leur montant respectif étaient clairement indiqués dans l'exposé des motifs du texte initial (il s'agissait essentiellement de compenser à l'État la perte de recettes d'impôt sur les sociétés découlant de la réforme des allégements généraux46(*)), la répartition précise de la modification apportée par le texte définitif ne figure dans aucun document.

La branche maladie étant la seule à percevoir la TVA, la répartition entre branches de l'effet d'une modification de la part de TVA affectée est habituellement réalisée par une modification de la répartition entre branches de la taxe sur les salaires (figurant également à l'article L. 131-8 précité du code de la sécurité sociale), dans l'article de la LFSS dit « article-tuyau ». Comme dans le cas de l'article du PLF modifiant la fraction de TVA affectée, l'évaluation préalable de l'article-tuyau indique ce que cette modification de la répartition de la taxe sur les salaires est censée compenser (ce qui peut ne pas être uniquement une modification de la part de TVA affectée). Toutefois, dans ce cas également, l'information n'est habituellement disponible que pour le texte initial.

Source : Mecss du Sénat, d'après notamment le rapport à la commission des comptes de la sécurité sociale de mai 2024

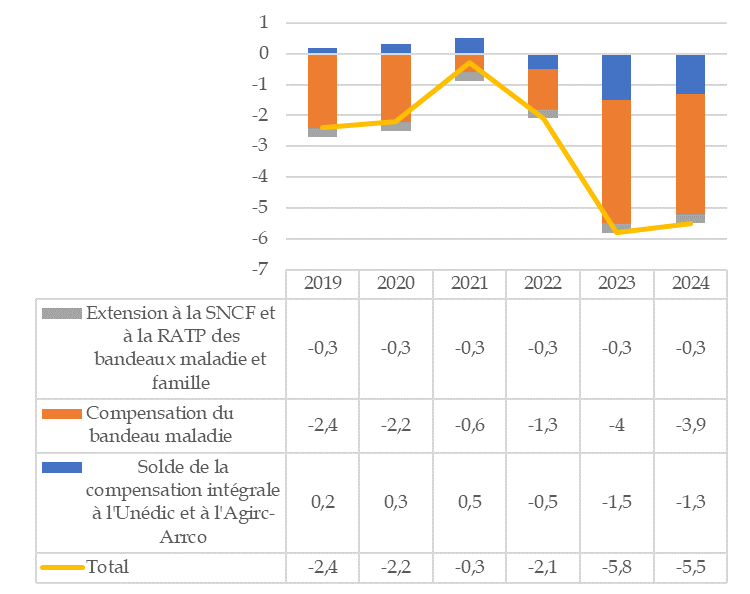

La compensation des allégements généraux était considérée comme à peu près équilibrée jusqu'à la réforme de 2019, qui a vu le crédit d'impôt pour la compétitivité et l'emploi (CICE), créé en 2012, transformé en baisse de 6 points des cotisations maladie jusqu'à un seuil alors fixé à 2,5 Smic47(*) (ce qu'il est d'usage d'appeler le « bandeau maladie »).

Aussi, dans son rapport48(*) sur l'application des lois de financement de la sécurité sociale de mai 2025, la Cour des comptes se contente de chiffrer la sous-compensation du « bandeau maladie ». Selon ses estimations, cette sous-compensation a été de 5,5 milliards d'euros en 2024.

Effet sur le solde de la sécurité sociale de la création du bandeau maladie en 2019, selon la Cour des comptes

(en milliards d'euros)

Solde de la compensation intégrale à l'Unédic et à l'Agirc-Arrco : la sécurité sociale (Acoss) a bénéficié d'une fraction de TVA (5,18 points) à répartir chaque année entre l'Unédic et l'Agirc-Arrco pour leur assurer une compensation intégrale du bandeau maladie (ce dispositif pouvant avoir un solde positif ou négatif pour la sécurité sociale).

Compensation du bandeau maladie : compensation de la baisse de 6 points des cotisations maladie (19,8 milliards d'euros en 2019) par une fraction de 9,79 points de TVA (17,4 milliards d'euros en 2019).

Extension à la SNCF et à la RATP des bandeaux maladie et famille : cette extension n'a pas fait l'objet d'une compensation à la sécurité sociale.

Source : D'après Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2025

Ce chiffrage est toutefois contesté par la direction du budget, qui considère qu'il n'y a pas de sous-compensation49(*).

Comme le souligne la Cour dans son rapport précité, « il est nécessaire de définir une méthode partagée pour chiffrer la compensation et de renforcer le suivi annuel ».

c) Les non-compensations hors allégements généraux : environ 30 milliards d'euros, en quasi-totalité « légales » et correspondant à des niches anciennes ?

Les « exemptions d'assiette » sont retracées dans un tableau de l'annexe 2 au Placss, qui les évalue à 14,6 milliards d'euros en 2024. Ces niches sont généralement antérieures à 2004 et ne sont, sauf exception, pas compensées par le budget de l'État50(*).

Par ailleurs, diverses niches ne sont pas retracées dans les tableaux récapitulatifs de l'annexe 2 au Placss, qui leur consacre toutefois une fiche. Ainsi, les taux de CSG inférieurs au taux de 9,2 % applicable aux salaires correspondraient, selon la fiche correspondante, à un coût d'environ 8 milliards d'euros, sans indication d'année. En réponse à une question des rapporteures, la DSS évalue le coût de cette niche à 11,3 milliards d'euros en 2025, pour les seules pensions de retraite, conformément au tableau ci-après.

Coût des taux réduits de CSG sur les

pensions de retraite

par rapport à un taux de 9,2 % en 2025

(hors effet sur l'impôt sur le revenu)

(en milliards d'euros)

|

Montant |

|

|

Dont taux plein 8,3 % |

1,8 |

|

Dont taux intermédiaire 6,6 % |

3,1 |

|

Dont taux réduit 3,8 % |

1,6 |

|

Dont taux nul |

4,8 |

|

Total |

11,3 |

Source : Direction de la sécurité sociale (réponse aux rapporteures)

Parmi les niches sociales non compensées, on peut également mentionner les exonérations dites « non compensées », dont la principale est l'exonération de la part salariale sur les heures supplémentaires (2,3 milliards d'euros), instaurée en 2019.

Par ailleurs, alors que selon le Gouvernement l'exemption de la prime de partage de la valeur (PPV) ne coûte rien, selon la Cour des comptes elle a coûté 1,1 milliard d'euros en 2022 comme en 2023 ; toutefois si le Parlement ne décide pas de la proroger elle disparaîtra fin 2026 pour l'impôt sur le revenu et les prélèvements sociaux (cf. encadré ci-après).

La prime de partage de la valeur

La prime de partage de la valeur (PPV) a été créée par l'article 1er de la loi n° 2022-1158 du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat. Elle succède à la prime exceptionnelle de pouvoir d'achat (Pepa), instaurée par la loi n° 2018-1213 du 24 décembre 2018 à la suite du mouvement des « gilets jaunes », et reconduite jusqu'en mars 2022, et dont le régime était analogue, avec un plafond plus bas51(*). La Pepa et la PPV sont couramment dénommées « prime Macron ».

Les employeurs peuvent attribuer sans condition jusqu'à deux PPV d'un montant global de 3 000 euros maximum par an et par bénéficiaire. Ce plafond est porté à 6 000 euros dans les entreprises mettant en oeuvre un accord d'intéressement ou de participation volontaire.

Une exonération qui pour certains salariés est étendue aux contributions sociales

La PPV est normalement exonérée des seules cotisations sociales.

Toutefois, lorsqu'elle est versée entre le 1er juillet 2022 et le 31 décembre 2023 aux salariés percevant une rémunération inférieure à 3 Smic, la prime est exonérée non seulement des cotisations sociales, mais aussi de l'impôt sur le revenu, de la CSG, de la CRDS, de la taxe sur les salaires et du forfait social.

Bien que seule une LFSS puisse instituer une exemption au-delà de trois ans52(*), la loi du 29 novembre 202353(*) a prorogé ce régime exceptionnel jusqu'à la fin de 2026 dans les entreprises de moins de 50 salariés, tout en instaurant un forfait social au taux de 20 % si l'effectif de l'entreprise est égal ou supérieur à 250 salariés.

Coût de la mesure

Le IX de l'article 1er de la loi n° 2022-1158 précitée prévoit que « le coût résultant du présent article est intégralement pris en charge par l'État, conformément à l'article L. 131-7 du code de la sécurité sociale ».

La PPV fait l'objet d'une fiche dans l'annexe 2 au Placss, mais celle-ci ne comprend pas de chiffrage de son coût. Cela vient du fait que, selon le Gouvernement, la fiche n'aurait pas été versée en l'absence de l'exonération, et n'aurait donc pas de coût pour la sécurité sociale.

Cet argumentaire est contesté, à juste titre, par la Cour des comptes : « Le Gouvernement a considéré que, par construction, la prime n'aurait pas été versée si elle n'avait pas été créée par la loi et ne présentait donc pas de coût direct pour la sécurité sociale. L'hypothèse sous-jacente est celle d'une absence totale de substitution avec les hausses de salaire, éventuellement admissible pour un dispositif transitoire mais pas pour un dispositif pérenne »54(*). De fait, selon l'Insee, la part de rémunération versée sous forme de Pepa ou de PPV se substituant à une augmentation de salaire serait comprise entre 15 et 40 %55(*).

La direction de la sécurité sociale n'a pas transmis le chiffrage de cette niche, demandé par les rapporteures.

Selon la Cour des comptes, la Pepa a coûté aux finances sociales 0,5 milliard d'euros en 2009, 0,6 milliard d'euros en 2010 et 0,4 milliard d'euros en 2011 ; puis la PPV a coûté 1,1 milliard d'euros en 2022 comme en 2023. La Cour des comptes indique ne pas pouvoir fournir de chiffrage pour 202456(*).

Une niche qui devrait disparaître le 1er janvier 2027 pour l'impôt sur le revenu et les prélèvements sociaux

L'article 18 de la LFSS pour 2025 a inclus la PPV dans la rémunération prise en compte à compter du 1er janvier 2025 pour le calcul des seuils des allégements généraux de cotisations patronales, ce qui devrait réduire son attractivité.

Dans son Ralfss de mai 2024, la Cour des comptes préconise de « mettre en oeuvre le principe fixé par la loi du 16 août 2022 de compensation de la perte de recettes résultant de la prime de partage de la valeur, au minimum par l'application du forfait social au taux de 20 % aux entreprises de moins de 250 salariés ». Elle chiffre la mesure à 1 milliard d'euros, ce qui est proche de son estimation du montant de la PPV.

Le Conseil des prélèvements obligatoires préconise57(*), s'agissant de son volet relatif à l'impôt sur le revenu et aux prélèvements sociaux (borné au 31 décembre 2026), de « ne pas prolonger la prime de partage de la valeur au-delà du 31 décembre 2026 ». Selon ses estimations, il en découlerait des recettes fiscales supplémentaires comprises entre 220 et 330 millions d'euros.

* 39 Selon l'article L.O. 111-4-1 du code de la sécurité sociale, l'annexe au PLFSS relative aux niches sociales sur les cotisations et contributions indique « les modalités et le montant de la compensation financière à laquelle elles donnent lieu ».

* 40 Nonobstant l'effet sur l'emploi des allégements généraux de cotisations patronales et les cotisations supplémentaires en découlant.

* 41 Article L.O. 111-3-4 du code de la sécurité sociale. Par ailleurs, l'article L.O. 111-3-16 du code de la sécurité sociale, résultant de la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, prévoit que seules les LFSS peuvent créer ou modifier des niches sociales non compensées.

* 42 Plus précisément, à compter de la date d'entrée en vigueur de la loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale (dite « loi Veil »).

* 43 Plus précisément, à compter de la publication de la loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie.

* 44 Article L.O. 111-3-16 du code de la sécurité sociale.

* 45 Les montants de la compensation par l'État, reposant sur un calcul en comptabilité de caisse, ne peuvent pas être directement rapprochés des coûts des exonérations figurant dans les tableaux habituellement utilisés pour chiffrer le coût des exonérations, établis sur la base des droits constatés.

* 46 Les autres mouvements concernaient la compensation des gains de la réforme des retraites de 2023 pour la fonction publique d'État (FPE), les conséquences de la réforme de l'exonération « jeunes agriculteurs » et la reprise de la dotation exceptionnelle à l'Établissement français du sang.

* 47 Seuil ramené à 2,25 Smic par la LFSS pour 2025.

* 48 Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2025.

* 49 Selon la Cour des comptes, « la direction du budget, en se fondant sur des champs différents et sur des périodes d'analyse plus longues, conclut à l'absence de sous-compensation ».

Par ailleurs, certains considèrent (comme Gilbert Cette et la direction générale du Trésor) qu'il faudrait inclure dans le calcul les cotisations supplémentaires résultant des emplois permis par les allégements généraux. La Mecss ne dispose pas de ces chiffrages alternatifs.

* 50 Les exemptions d'assiette « ne donnent généralement pas lieu à compensation par le budget de l'État. En effet, l'obligation de compensation ne porte, pour les exemptions d'assiette, que sur celles créées après le 13 août 2004 [...]. La quasi-totalité des dispositifs en cause ayant été, pour la plupart, instaurés avant cette date, l'obligation de compensation ne leur est pas applicable » (annexe 2 au Placss 2024).

* 51 Exonération des cotisations sociales et de certaines contributions sociales pour tous les salariés et de CSG-CRDS, de forfait social et d'impôt sur le revenu pour les salariés rémunérés jusqu'à 3 Smic. Son plafond de 1 000 € était doublé en cas de mise en oeuvre d'un accord d'intéressement.

* 52 La durée de ce régime temporaire, après prorogation, atteint donc quatre ans et demi. Le Gouvernement considère qu'il s'agit non d'une prorogation, mais de la création d'un nouveau dispositif. La Cour des comptes estime qu'il s'agit « d'une irrégularité, seule une loi de financement de la sécurité sociale pouvant instituer une exemption au-delà d'une durée de trois ans » (Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, mai 2024).

* 53 Loi portant transposition de l'accord national interprofessionnel relatif au partage de la valeur en entreprise.

* 54 Cour des comptes, rapport sur l'application des lois de financement de la sécurité sociale, mai 2024.

* 55 Insee, Note de conjoncture, 15 mars 2023.

* 56 Du fait de l'instauration au 1er janvier 2024 d'un forfait social au taux de 20 % si l'effectif de l'entreprise est égal ou supérieur à 250 salariés (cf. supra).

* 57 Conseil des prélèvements obligatoires, Conforter l'égalité des citoyens devant l'imposition des revenus, octobre 2024.