IV. POURQUOI RAMENER LA SÉCURITÉ SOCIALE À L'ÉQUILIBRE ?

A. UN DÉFICIT DE LA SÉCURITÉ SOCIALE SANS GUÈRE DE SIGNIFICATION

Le solde de la sécurité sociale n'a en lui-même guère de signification.

1. La sécurité sociale n'est qu'un des périmètres possibles de la protection sociale

Tout d'abord, il ne s'agit que de l'un des périmètres possibles des différents éléments de notre protection sociale.

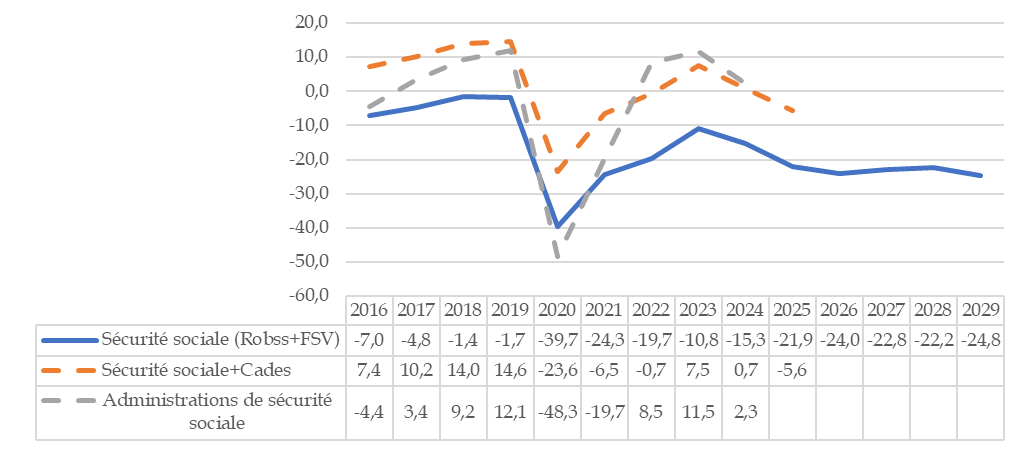

Les administrations de sécurité sociale, ou Asso (notion de comptabilité nationale utilisée par l'Insee), qui englobent notamment la Caisse d'amortissement de la dette sociale (Cades), structurellement excédentaire d'une vingtaine de milliards d'euros, ont actuellement un solde excédentaire - même si, en l'absence de mesures correctrices, tel ne devrait bientôt plus être le cas.

Comparaison du solde de la sécurité

sociale avec celui

de divers périmètres plus

larges

(en milliards d'euros)

Cades : Caisse d'amortissement de la dette sociale. FSV : Fonds de solidarité vieillesse. LFSS : loi de financement de la sécurité sociale. Placss : projet de loi d'approbation des comptes de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

Sécurité sociale : exécution (LFSS 2018 à 2023, Placss 2022 à 2024) + rapport à la commission des comptes de la sécurité sociale de juin 2025 (prévision). Cades : LFSS 2018 à 2023, Placss 2022 à 2024, LFSS 2025. Administrations de sécurité sociale : Insee.

Source : Mecss du Sénat, d'après les sources indiquées

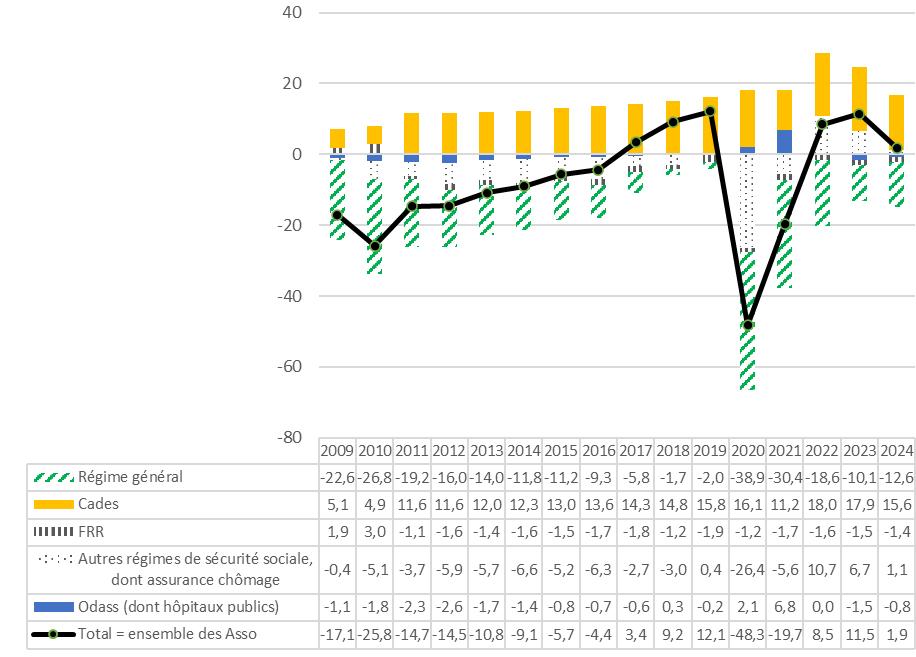

Les administrations de sécurité sociale (Asso)

Les administrations de sécurité sociale regroupent les régimes d'assurance sociale et les organismes dépendant des assurances sociales (principalement les hôpitaux à financement public) (Odass).

Les régimes d'assurance sociale comprennent principalement :

- le régime général ;

- divers fonds : Fonds de solidarité vieillesse (FSV), mais aussi Fonds commun pour les accidents du travail (FCAT), Fonds d'indemnisation des victimes de l'amiante (Fiva), Service social d'allocation aux personnes âgées (Saspa), Fonds de compensation des organismes de sécurité sociale (FCOSS), etc. ;

- les autres régimes de base des salariés (régimes spéciaux d'entreprises et d'établissements publics, salariés agricoles, etc.) ;

- les régimes des non-salariés (dont la mutualité sociale agricole) ;

- l'Unédic ;

- les régimes complémentaires d'assurance vieillesse des salariés (Agirc-Arrco...) ;

- depuis un reclassement effectué en 2011 par l'Insee, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR), jusqu'alors considérés comme des organismes divers d'administration centrale (Odac).

Les organismes dépendant des assurances de sécurité sociale (Odass), qui dépendent des administrations de sécurité sociale, comprennent :

- les hôpitaux de l'assistance publique, ainsi que les hôpitaux privés financés par la dotation globale hospitalière (attribuée par les caisses de sécurité sociale) ;

- les oeuvres sociales intégrées aux organismes de sécurité sociale (oeuvres sociales de la Cnaf, écoles d'infirmiers) ;

- France travail.

Capacité de financement des administrations de sécurité sociale (Asso) : décomposition entre sous-catégories

(en milliards d'euros)

Asso : administrations de sécurité sociale. Cades : Caisse d'amortissement de la dette sociale. FRR : Fonds de réserve des retraites. Odass : organismes dépendant des assurances sociales.

Données issues du tableau 3.108 « Passage du résultat comptable du régime général au déficit des administrations de sécurité sociale (S1314) au sens de Maastricht ». Toutes les données du graphique (y compris pour le régime général) sont au sens de la comptabilité nationale. Ce tableau n'est pas parfaitement à jour, d'où pour 2024 un besoin de financement des Asso légèrement différent de celui indiqué par le graphique précédent.

Source : D'après l'Insee

2. Les recettes de la sécurité sociale dépendent par nature d'une convention juridique

Ensuite, si les dépenses de la sécurité sociale correspondent à une réalité « physique », tel n'est pas le cas de ses recettes, qui correspondent à celles que, de manière conventionnelle, la loi a décidé de lui affecter. Tel est d'autant plus le cas que les cotisations sociales représentent désormais moins de la moitié de ses recettes.

Ainsi, on peut considérer que le déficit de la sécurité sociale est au moins en partie dû au fait qu'on ne lui a pas affecté les recettes destinées à assurer son équilibre58(*).

En sens inverse, on peut estimer que le déficit de la sécurité sociale est minoré par des ressources qui ne devraient pas être prises en compte (cf. la polémique sur le « déficit caché » du système de retraite).

La polémique sur le « déficit caché » du système de retraite

Selon certains auteurs59(*), le déficit du système de retraite devrait être majoré de plusieurs dizaines de milliards d'euros, du fait du mode de financement du régime de la fonction publique locale et hospitalière (géré par la Caisse nationale de retraite des agents des collectivités locales, CNRACL), et surtout du régime des fonctionnaires civils et militaires de l'État (régime dit de la fonction publique d'État, FPE).

En effet, le régime FPE (dont les produits ont été de 63,7 milliards d'euros en 2024) bénéficie, outre de cotisations salariales et de contributions d'employeurs autres que l'État (14,4 milliards d'euros en 2024), d'une cotisation d'équilibre de l'employeur (48,2 milliards d'euros en 2024). Dans les comptes de la sécurité sociale, cette cotisation d'équilibre constitue à la fois la cotisation employeur de l'État, la prise en charge de dépenses de solidarité et un éventuel financement d'équilibre, sans qu'il soit possible de distinguer entre ces différentes composantes60(*).

Dans une note de janvier 2025, le président du COR indique que le taux de cotisation implicite en résultant pour les fonctionnaires de l'État est de 85,4 % sur le traitement indiciaire, contre 27,9 % sur le salaire brut pour les salariés du privé61(*).

Comme il le souligne, cet écart de taux ne résulte pas d'une plus grande générosité du régime des fonctionnaires, mais de la maîtrise des effectifs et des rémunérations dans la fonction publique62(*), qui a pour effet de susciter une situation démographique défavorable63(*).

Surtout, le COR souligne qu'il applique le droit en vigueur. En particulier, l'article 51 de la loi de finances pour 2006, qui décrit l'ensemble des ressources du compte d'affectation spéciale « Pensions », mentionne bien la contribution d'équilibre du régime FPE.

Dans son rapport de février 2025 sur les retraites, la Cour des comptes conteste également l'existence d'un « déficit caché », soulignant en particulier l'importance des primes, exonérées de cotisations, dans la rémunération des fonctionnaires64(*).

* 58 Ainsi, selon Henri Sterdyniak, « la baisse des ressources propres de la sécurité sociale (exonération de cotisations sociales [...]) compensée (ou non) par des transferts de l'État, l'attribution de certaines ressources fiscales à certains régimes de sécurité sociale, [...] font que les soldes des régimes de la sécurité sociale n'ont plus guère de signification » (réponse au questionnaire des rapporteures).

* 59 Cf. en particulier Jean-Pascal Beaufret, « Retraites obligatoires et déficits publics - pour la clarté », Commentaire, été 2023 ; Jean-Pascal Beaufret, « Les trois singes et les finances publiques - retour sur 1 000 milliards de dette additionnelle (2016-2024) », Commentaire, automne 2024.

* 60 Il existe toutefois des taux de cotisation employeur, par nature fictifs, fixés par décret. Le taux de cotisation employeurs est, pour les militaires, de 126,07 % depuis 2013 et, pour les fonctionnaires civils, de 78,28 % depuis le 1er janvier 2025.

* 61 Selon la note précitée, ramener le taux de 85,4 % à 27,9 % dégraderait le solde du système de retraite d'environ 35 milliards d'euros en 2023 (et même 42 milliards d'euros en prenant également en compte le fait que la CNRACL a un taux employeur plus élevé que celui du privé).

* 62 « Il faut se garder des raisonnements rapides et partiels : le taux implicite de 85,4 % appliqué aux fonctionnaires de l'État permettant de garantir l'équilibre de leur régime de retraite n'est pas lié à une générosité plus élevée des régimes de la fonction publique par rapport aux régimes du secteur privé. Selon une étude de la Drees de 2022, en appliquant les règles du privé au public, les pensions des fonctionnaires sédentaires (ie en excluant les catégories actives) nés en 1958 auraient été en moyenne de 1,5 % plus élevées, sous l'hypothèse d'une rémunération brute égale et d'un âge de départ inchangé. Si le taux implicite de cotisation employeur est plus élevé dans le secteur public que dans le secteur privé, c'est qu'il est lié à une faible dynamique de l'assiette cotisante associée à une modération des embauches et des coûts salariaux dans la fonction publique de l'État (effectifs maitrisés, gel du point d'indice, part croissante de la part des primes dans la rémunération [...]). Ce qui est parfois présenté comme une indigence résulte en fait d'une gestion très exigeante de la masse salariale publique. Un parallèle peut être fait avec d'autres régimes qui connaissent des évolutions démographiques défavorables : il en est ainsi des régimes des exploitants agricoles et des mineurs qui doivent compléter leurs recettes de cotisations par d'autres sources de financement. »

* 63 Le régime FPE souffre d'un fort déséquilibre démographique : on y compte 0,9 cotisant pour 1 bénéficiaire, contre 1,7 cotisant pour 1 bénéficiaire pour l'ensemble des régimes (Haut-commissariat au Plan, Retraites : une base objective pour le débat civique, 8 décembre 2022).

* 64 Selon la Cour des comptes, « rapporté à la rémunération totale, le taux de cotisation est de l'ordre de 58 % pour les fonctionnaires civils et de 80 % pour les militaires ».