V. SANS NOUVELLES MESURES, UN DÉFICIT DE LA SÉCURITÉ SOCIALE QUI POURRAIT ATTEINDRE 3,5 POINTS DE PIB EN 2040 (ET 9 POINTS DE PIB EN 2070)

Afin d'évaluer l'effort à réaliser pour ramener les finances sociales à l'équilibre, la Mecss s'est efforcée, en s'appuyant sur des travaux existants71(*), de réaliser une projection indicative des recettes, des dépenses et du solde des différentes branches de la sécurité sociale (c'est-à-dire des régimes obligatoires de base et du FSV) à l'horizon 2070, en supposant qu'aucune mesure n'est prise.

Les projections à une échéance aussi éloignée sont bien entendu purement illustratives. L'intérêt de l'exercice est de comprendre et hiérarchiser les enjeux.

Les rapporteures jugent nécessaire que le Gouvernement mène à bien le projet de projection des finances publiques à l'horizon 2050, envisagé par le plan d'action du Gouvernement du 3 mars 2025 pour améliorer le pilotage des finances publiques72(*).

Les principales hypothèses retenues sont synthétisées par l'encadré ci-après.

Principales hypothèses utilisées

pour la projection à long terme

des finances de la

sécurité sociale, en l'absence de mesures

Dans le cas de la branche vieillesse, les projections s'appuient, par convention73(*), sur celles du COR de juin 202574(*). Le scénario retenu par la Mecss est le scénario de référence, correspondant à une croissance de la productivité du travail de 0,7 % par an (préconisée par la Cour des comptes dans son rapport de février 2025 sur les retraites). Toutefois les projections du COR concernent l'ensemble du système de retraite, qui comprend, outre la branche vieillesse et le Fonds de solidarité vieillesse (FSV), les régimes complémentaires de retraite. Aussi, pour obtenir les résultats sur le périmètre de la sécurité sociale, les projections du rapport ont été construites en neutralisant les projections relatives aux régimes complémentaires (transmises par le COR aux rapporteures).

Les projections relatives aux autres branches sont réalisées en retenant également la projection de croissance du PIB du COR (transmise par le COR aux rapporteures, pour chaque année de la projection).

Dans le cas de la branche maladie, la projection des dépenses est réalisée au moyen d'une formule couramment utilisée par les économistes pour projeter les dépenses de santé, « calibrée » de manière à retrouver un taux de croissance des dépenses analogue à celui calculé par l'OCDE75(*) dans le cas de la France (pour la période 2022-2040). Cela conduit à retenir, de manière en partie conventionnelle, une croissance annuelle des dépenses en volume égale à 0,75 fois la croissance du PIB en volume76(*), plus un coefficient prenant en compte divers phénomènes (le vieillissement, le progrès technique et la tendance des salaires du secteur à augmenter spontanément plus vite que les gains de productivité77(*)), égal à 1,5 jusqu'en 2040 et diminuant ensuite linéairement jusqu'à 1 en 2070 (du fait du moindre impact du vieillissement). Avec une croissance du PIB de 1 % et une inflation de 1,75 %, cela conduit à une croissance annuelle des dépenses de 4 % jusqu'en 2040, légèrement inférieure à celle généralement retenue pour l'Ondam (dont le taux de croissance spontané est habituellement plutôt estimé à 4,5 % environ).

Les recettes de la branche maladie sont supposées croître au même taux que le PIB en valeur, minoré de 0,3 point en début de période78(*) (cette minoration diminuant ensuite linéairement pour s'annuler en 2070) pour prendre en compte le faible dynamisme des recettes assises sur la masse salariale du secteur public et la consommation des produits du tabac.

Dans le cas de la branche autonomie, en point de PIB, les dépenses augmentent conformément aux projections réalisées en 2024 par la Commission européenne79(*). Les recettes de la branche augmentent au même taux que le PIB en valeur.

Dans le cas de la branche famille, on fait l'hypothèse que les 2/3 des dépenses (en début de période) augmentent au même taux que l'inflation, les dépenses restantes augmentant comme le PIB en valeur80(*). Les recettes de la branche augmentent au même taux que le PIB en valeur.

Les recettes et les dépenses de la branche AT-MP sont supposées stables en points de PIB.

Ces hypothèses de projection sont par nature en partie conventionnelles. En particulier, elles supposent l'absence de crise (financière, sanitaire, etc.) réduisant le PIB de manière pérenne. Par ailleurs, elles ne prennent pas spécifiquement en compte les effets de la transition écologique sur le PIB, considérant implicitement que celle-ci ne remet pas en cause un scénario de croissance de la productivité du travail de 0,7 % par an.

L'impact de la transition écologique sur le PIB

Selon certains auteurs, « le ralentissement de la croissance de long terme, (...) demain lié aux trajectoires de transition écologique, pourrait déboucher sur une croissance durablement faible, nulle voire même négative »81(*).

De même, en 2022, la mission d'information du Sénat sur la sécurité sociale écologique soulignait l'effet de la pollution et du changement climatique sur la santé et sur la croissance. Selon elle, « la soutenabilité financière de la sécurité sociale étant particulièrement précaire, il est à craindre que celle-ci subisse un « effet de ciseau » financier, soumise à la fois à la croissance progressive de ses charges et à l'amoindrissement prévisible de ses ressources »82(*).

En sens inverse, selon le ministère de la transition écologique et solidaire, la transition écologique pourrait majorer le PIB de 3,8 points en 205083(*).

Comme indiqué, les rapporteures s'en tiennent par convention aux hypothèses économiques du COR.

Il est possible de tirer de ces projections trois enseignements essentiels.

A. UN DÉFICIT HORS DE CONTRÔLE SI LES DÉPENSES DE LA BRANCHE MALADIE AUGMENTENT CONFORMÉMENT À LEUR CROISSANCE SPONTANÉE

Le premier enseignement de ces projections, c'est qu'à moins de supposer une augmentation continue des recettes rapportées au PIB, qui ne serait pas économiquement soutenable, le déficit de la sécurité sociale deviendra hors de contrôle si les dépenses de la branche maladie augmentent conformément à leur croissance spontanée.

En effet, les dépenses de santé tendent spontanément à augmenter nettement plus vite que le PIB (environ 4 % en valeur, contre moins de 3 % pour le PIB en valeur). Ainsi, si elles augmentaient conformément à leur croissance spontanée, cette absence de maîtrise ne semblerait pas pouvoir être compensée par une plus grande maîtrise des dépenses des autres branches - ni même des autres administrations publiques.

Parallèlement, les recettes de la branche maladie tendent à augmenter moins vite que le PIB, du fait du faible dynamisme de certaines d'entre elles (comme les droits tabac, en diminution structurelle)84(*).

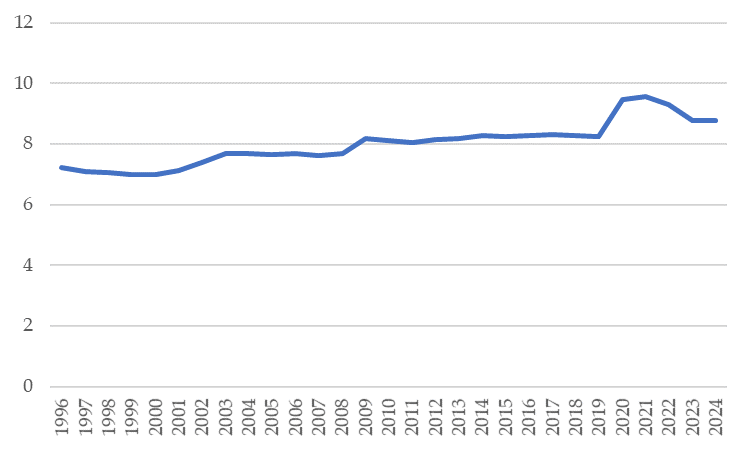

Afin d'isoler le supplément de la croissance spontanée des dépenses de santé par rapport à la croissance du PIB, les projections de la Mecss comprennent également un scénario dit « avec stabilisation maladie » (représenté par des courbes en pointillés), dans lequel les dépenses de la branche maladie sont stabilisées en points de PIB, comme cela a en particulier été le cas dans les années 2010 (cf. encadré). Ce scénario n'est pas prescriptif85(*).

Ondam rapporté au PIB

(en points de PIB)

Source : Mecss du Sénat, d'après les LFSS et Placss concernés, l'Insee et, pour les années antérieures à 2004, Isabelle Hirtzlin, L'Objectif National des Dépenses d'Assurance Maladie : d'un outil global de régulation à une simple prévision des dépenses, 2003

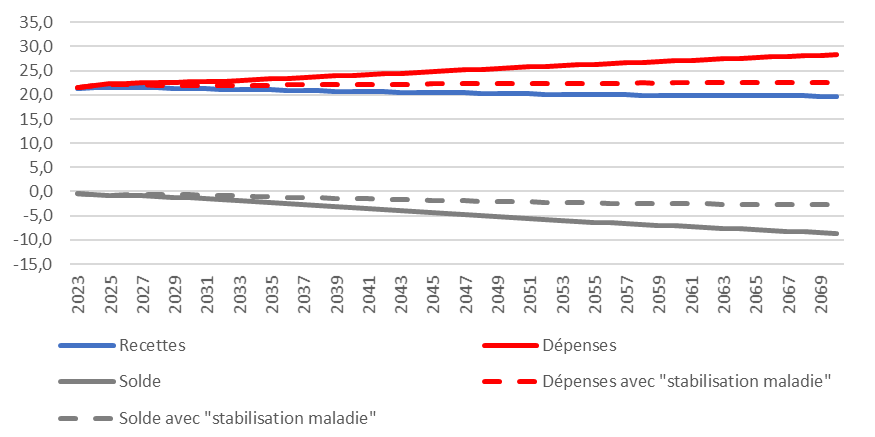

Projections de recettes, de dépenses et de

solde de la sécurité sociale

(en supposant l'absence de

mesures sur les dépenses et les recettes)

(en points de PIB)

Hypothèses : croissance du PIB égale à celle du scénario de référence du COR de juin 2025 (croissance de la productivité du travail de 0,7 %) ; dépenses de retraites : scénario du COR de juin 2025, retraité par la Mecss pour correspondre au périmètre de la sécurité sociale ; dépenses de santé (volume) : croissance annuelle égale à celle du PIB (volume) fois 0,75, plus 1,5 point jusqu'en 2040, cette majoration diminuant ensuite linéairement jusqu'à 1 en 2070 ; branche famille : stabilité des recettes en points de PIB, indexation de 2/3 des dépenses sur l'inflation et de 1/3 des dépenses sur la croissance du PIB en valeur ; branche autonomie : stabilité des recettes en points de PIB, dépenses rapportées au PIB évoluant conformément aux projections de la Commission européenne ; branche AT-MP : stabilité des dépenses et des recettes en points de PIB.

Source : Calculs de la Mecss du Sénat

La croissance spontanée des dépenses de santé, de 2,25 % par an en volume jusqu'en 2040, est analogue à celle projetée par l'OCDE pour la période 2022-204086(*), de 2,2 % par an en volume.

Cette estimation du taux de croissance spontanée des dépenses de santé de 2,25 % en volume n'est pas « maximaliste » (cf. encadré).

Une projection non

« maximaliste » des dépenses de santé

en

l'absence de mesures

Hypothèses retenues

La formule retenue, largement conventionnelle, suppose que la croissance annuelle en volume des dépenses de santé est égale à celle du PIB en volume fois 0,75, plus 1,5 point jusqu'en 2040, cette majoration diminuant ensuite linéairement jusqu'à 1 en 2070.

Elle s'appuie sur une étude de l'OCDE87(*) portant sur la période 2022-2040 :

- le coefficient de 0,75 correspond à l'élasticité des dépenses au PIB potentiel telle qu'évaluée par l'OCDE, sans distinction de pays88(*) ;

- la majoration de 1,5 point correspond, toujours selon l'OCDE à la somme pour la France des autres effets, soit « l'effet Baumol »89(*) (0,5 point), le progrès technique (0,4 point) et le vieillissement (0,6 point).

On fait en outre l'hypothèse que cette majoration de 1,5 point diminue linéairement jusqu'à 1 en 2070, le vieillissement se faisant de plus en plus en bonne santé.

Selon le récent rapport90(*) des trois Hauts Conseils au Premier ministre, le vieillissement majorerait le volume des soins de 0,7 point par an en 2025-2030, ce qui est proche de l'estimation de l'OCDE pour 2022-2040 (0,6 point).

Aléas

Les aléas semblent plutôt à la hausse.

Tout d'abord, l'estimation du taux de croissance spontanée des dépenses de santé retenue ici, de 2,25 % en volume (soit, sur la base d'une hypothèse d'inflation de 1,75 %, 4 % en valeur), représente le bas de la fourchette d'estimation du taux de croissance spontané actuel de l'Ondam, habituellement entre 4 % et 4,5 % par an en valeur91(*). Cette estimation est cependant cohérente avec la dernière estimation du Gouvernement, qui, en juillet 2025, considérait que de 2025 à 2029, la croissance spontanée de l'Ondam serait légèrement inférieure à 4 %92(*).

Ensuite, selon le rapport précité des trois Hauts Conseils, une étude menée en 2019 dans le cas de la région Provence-Alpes-Côte d'Azur suggère que, pour les principales pathologies chroniques, de 2016 à 2028 les évolutions épidémiologiques hors vieillissement majoreraient la croissance des dépenses de 0,9 point par an.

Enfin, bien que certaines innovations thérapeutiques soient un facteur d'économies, les années récentes ont été essentiellement marquées par la forte augmentation du coût des nouveaux médicaments relatifs à certaines pathologies93(*).

La prévision de l'Ondam par le Gouvernement

Pour prévoir l'Ondam, le Gouvernement évalue tout d'abord son taux de croissance spontanée. Par exemple, dans le cas des dépenses de ville, il prolonge à l'aide de méthodes statistiques l'évolution observée par le passé, par catégories fines de dépenses (hors dépenses de crise).

Conformément aux préconisations d'un rapport94(*) de 2021 du Haut Conseil pour l'avenir de l'assurance maladie (HCAAM), les programmes de maîtrise médicalisée de la Cnam et les mesures « habituelles » de lutte contre la fraude sont incluses au tendanciel.

Le Gouvernement augmente le résultat ainsi obtenu du montant des mesures nouvelles coûteuses, et le réduit du montant des économies.

Les projections de la Commission européenne95(*) indiquent, dans leur scénario de base, une augmentation des dépenses de santé de seulement 0,3 point de PIB entre 2022 et 2070. Toutefois ce scénario suppose de fait la poursuite de l'effort actuel de maîtrise des dépenses.

Projections de dépenses des

différentes branches de la sécurité sociale

(en

supposant l'absence de mesures sur les dépenses et les

recettes)

(en milliards d'euros et en points de PIB)

|

2023 |

2023 |

2030 |

2040 |

2050 |

2060 |

2070 |

|

|

En Md€ |

En points de PIB |

||||||

|

Vieillesse (y compris FSV) |

|||||||

|

Recettes |

274,0 |

9,7 |

9,9 |

9,5 |

9,2 |

8,9 |

8,8 |

|

Dépenses |

275,4 |

9,7 |

10,1 |

10,2 |

10,3 |

10,4 |

10,5 |

|

Solde |

- 1,4 |

0,0 |

- 0,2 |

- 0,7 |

- 1,2 |

- 1,5 |

- 1,6 |

|

Maladie |

|||||||

|

Recettes |

232,8 |

8,2 |

8,1 |

7,9 |

7,8 |

7,7 |

7,7 |

|

Dépenses |

243,9 |

8,6 |

9,3 |

10,5 |

11,9 |

13,3 |

14,5 |

|

Solde |

- 11,1 |

- 0,4 |

- 1,2 |

- 2,6 |

- 4,1 |

- 5,5 |

- 6,8 |

|

Maladie avec stabilisation de la dépense en points de PIB |

|||||||

|

Recettes |

232,8 |

8,2 |

8,1 |

7,9 |

7,8 |

7,7 |

7,7 |

|

Dépenses |

243,9 |

8,6 |

8,7 |

8,7 |

8,7 |

8,7 |

8,7 |

|

Solde |

- 11,1 |

- 0,4 |

- 0,5 |

- 0,7 |

- 0,9 |

- 0,9 |

- 0,9 |

|

Famille |

|||||||

|

Recettes |

56,8 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

|

Dépenses |

55,7 |

2,0 |

1,9 |

1,8 |

1,7 |

1,7 |

1,6 |

|

Solde |

1,0 |

0,0 |

0,1 |

0,2 |

0,3 |

0,3 |

0,4 |

|

Autonomie |

|||||||

|

Recettes |

37,0 |

1,3 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

|

Dépenses |

37,6 |

1,3 |

1,5 |

1,6 |

1,8 |

1,9 |

2,0 |

|

Solde |

- 0,6 |

0,0 |

- 0,1 |

- 0,2 |

- 0,4 |

- 0,5 |

- 0,6 |

|

AT-MP |

|||||||

|

Recettes |

16,8 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Dépenses |

15,4 |

0,5 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Solde |

1,4 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

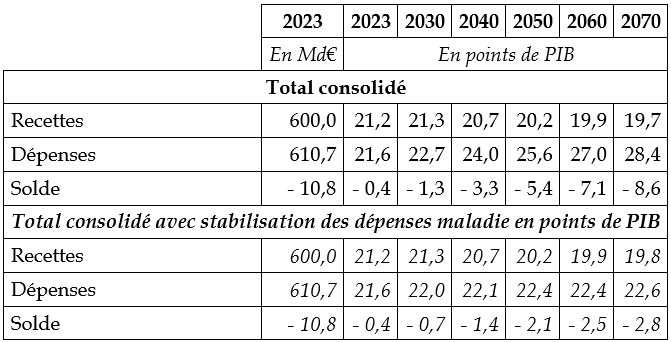

Total consolidé |

|||||||

|

Recettes |

600,0 |

21,2 |

21,3 |

20,7 |

20,2 |

19,9 |

19,7 |

|

Dépenses |

610,7 |

21,6 |

22,7 |

24,0 |

25,6 |

27,0 |

28,4 |

|

Solde |

- 10,8 |

- 0,4 |

- 1,3 |

- 3,3 |

- 5,4 |

- 7,1 |

- 8,6 |

|

Total consolidé avec stabilisation des dépenses maladie en points de PIB |

|||||||

|

Recettes |

600,0 |

21,2 |

21,3 |

20,7 |

20,2 |

19,9 |

19,7 |

|

Dépenses |

610,7 |

21,6 |

22,0 |

22,1 |

22,4 |

22,4 |

22,6 |

|

Solde |

- 10,8 |

- 0,4 |

- 0,7 |

- 1,4 |

- 2,1 |

- 2,5 |

- 2,8 |

Source : Calculs de la Mecss du Sénat

* 71 Les principales projections de finances sociales disponibles sont synthétisées en annexe III au présent rapport.

* 72 Ce plan indique qu'« en lien avec les grandes tendances à l'oeuvre (vieillissement de la population, baisse de la productivité, transition écologique, impacts de l'intelligence artificielle, besoins dans la défense, etc.), cette mission pourra proposer en 2026 un portrait des finances publiques de la France à horizon 2050, afin d'anticiper les défis structurels auxquels nous devrons faire face dans les vingt-cinq prochaines années et mieux s'y préparer ».

* 73 Comme toute projection, celles du COR sont en partie conventionnelles. Elles sont en effet sensibles au taux de fécondité, à l'espérance de vie, au solde migratoire, au taux de chômage, à la croissance de la productivité horaire du travail, etc.

* 74 Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, rapport annuel, juin 2025.

* 75 OCDE, Fiscal Sustainability of Health Systems - How to finance more resilient health systems when money is tight ?, janvier 2024, https://doi.org/10.1787/880f3195-en.

* 76 Selon les études récentes, la santé, bien que correspondant à une part croissante dans le PIB, n'est pas à proprement parler un « bien supérieur », l'augmentation de sa part dans le PIB provenant des autres phénomènes pris en compte par l'équation.

* 77 Il s'agit de ce que les économistes appellent l'« effet Baumol » : les salaires dans certains secteurs comme la santé tendent spontanément à augmenter plus vite que la productivité de l'ensemble de l'économie, ce qui majore les coûts.

* 78 Selon la Cnam, actuellement le taux de croissance spontané des recettes de l'assurance maladie est inférieur d'environ 0,3 point à celui du PIB en valeur, du fait du faible dynamisme des recettes assises sur la masse salariale du secteur public et sur la consommation de produits du tabac (source : réponse au questionnaire des rapporteures).

* 79 Commission européenne, « 2024 Ageing Report - Economic & Budgetary Projections for the EU Member States (2022-2070) », Institutional Paper 279, avril 2024.

* 80 Il s'agit d'une hypothèse haute, l'évolution de la natalité, qui réduit mécaniquement les dépenses, n'étant pas prise en compte.

* 81 Mathilde Viennot, « Notre modèle de protection sociale est-il soutenable ? », Regards n° 58, École nationale supérieure de sécurité sociale, avril 2021.

* 82 Mélanie Vogel, Construire la sécurité sociale écologique du 21e siècle, mission d'information sur la sécurité sociale écologique, rapport d'information n° 594 (2021-2022), Sénat, 30 mars 2022.

* 83 Ministère de la transition écologique et solidaire, Stratégie nationale bas-carbone - rapport d'accompagnement, mars 2020.

* 84 Selon la Cnam, actuellement le taux de croissance spontané des recettes de l'assurance maladie est inférieur d'environ 0,3 point à celui du PIB en valeur, du fait du faible dynamisme des recettes assises sur la masse salariale du secteur public et sur la consommation de produits du tabac (source : réponse au questionnaire des rapporteures).

* 85 En particulier, une légère augmentation d'ici 2070 des dépenses de la branche maladie rapportées au PIB est possible sans mettre en péril la soutenabilité des finances publiques.

* 86 OCDE, Fiscal Sustainability of Health Systems - How to finance more resilient health systems when money is tight ?, janvier 2024, https://doi.org/10.1787/880f3195-en.

* 87 OCDE, Fiscal Sustainability of Health Systems - How to finance more resilient health systems when money is tight ?, janvier 2024, https://doi.org/10.1787/880f3195-en.

* 88 L'OCDE retient une estimation d'élasticité des dépenses de santé au PIB potentiel de 0,767.

* 89 C'est-à-dire de la tendance des salaires de certains secteurs à croître plus rapidement que la productivité du secteur concerné.

* 90 Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025.

* 91 Par exemple, selon un rapport de l'Igas et de l'IGF, sur la période 2005-2012, la croissance de l'Ondam, de 3,2 % par an en moyenne, aurait résulté d'une croissance spontanée de 4,4 % et de mesures de régulation de 1,2 point (soit environ 3 milliards d'euros) (Vincent Lidsky, Pierre-Emmanuel Thiard, Maryvonne le Brigronen, Jérôme Thomas, Matthieu Olivier, Quentin Jeantet (IGF), Dominique Giorgi, Hubert Garrigue-Guyonnaud, Marine Jeantet, Virginie Cayre, Jeanne Davenel (Igas), Propositions pour la maîtrise de l'Ondam 2013-2017, juin 2012 (IGF n° 2012-M-007-03/ Igas n° RM2012-083P). Lors de son audition par les rapporteures, le 15 mai 2025, Pierre Pribile, directeur de la sécurité sociale, a estimé la croissance spontanée de l'Ondam à 4-4,5 %. En réponse à une question des rapporteures, la DSS indique que la croissance spontanée de l'Ondam en 2024-2028 est estimée à 4,5 %.

* 92 Selon le Gouvernement, sans mesures nouvelles, l'Ondam passerait de 265,9 milliards d'euros en 2025 (montant de la LFSS 2025) à 309,4 milliards d'euros en 2029 (présentation du Premier ministre du 15 juillet 2025). On calcule que cela correspond à une croissance annuelle de 3,86 %.

* 93 « Au global, les dépenses d'Assurance maladie pour les cancers en phase active sont passées de 13,7 milliards d'euros en 2015 à 24,6 milliards d'euros en 2022, soit une augmentation de près de 9 % par an, du fait de l'augmentation des effectifs de malades, mais plus encore de l'augmentation des coûts unitaires de traitement. Il ne s'agit évidemment pas de remettre en cause le progrès apporté par ces innovations, qui permettent d'améliorer significativement la survie des patients. Ainsi entre 1990 et 2015, le taux de survie à cinq ans est passé de 71 % à 92 % pour le cancer de la prostate, de 79 % à 89 % pour le cancer du sein, de 51 % à 63 % pour les cancers du côlon et du rectum, de 12 % à 22 % pour le cancer du poumon. Mais l'augmentation des coûts de traitement pose un défi pour la soutenabilité du système » (Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025).

* 94 Haut Conseil pour l'Avenir de l'Assurance maladie (HCAAM), Rapport sur la régulation du système de santé, 27 mai 2021.

* 95 Commission européenne, « 2024 Ageing Report - Economic & Budgetary Projections for the EU Member States (2022-2070) », Institutional Paper 279, avril 2024.