B. QUELS EFFORTS SUPPLÉMENTAIRES POUR RÉSORBER LE DÉFICIT ?

Du fait du dynamisme spontané des dépenses de santé, les efforts précités sur l'Ondam, devant permettre de respecter l'objectif de croissance de 2,9 % fixé par la LFSS pour 2025, ne peuvent pas suffire à rétablir l'équilibre.

Dans le cas des dépenses de santé, il semble difficile d'aller beaucoup plus loin d'ici 2029 que ce que proposent la Cour des comptes ou la Cnam.

Aussi, le présent rapport, toujours dans sa logique de « boîte à outils », s'est efforcé de déterminer, d'un point de vue arithmétique, les autres pistes envisageables.

On rappelle que le rapport de juin 2025 à la commission des comptes de la sécurité sociale prévoit un déficit de 24,8 milliards d'euros en 2029. En supposant que les dépenses de santé soient effectivement tenues et que la croissance soit conforme aux hypothèses (optimistes) du Gouvernement, c'est donc - pour fixer un ordre de grandeur - environ 25 milliards d'euros de mesures supplémentaires qu'il faut mettre en oeuvre.

1. Le levier des dépenses

a) Limiter la croissance de l'Ondam à un taux inférieur à 2,9 % par an ?

Une première possibilité serait de davantage réguler les dépenses de santé que ce qu'impliquerait la croissance de l'Ondam prévue par la LFSS pour 2025 (de 2,9 % par an).

On pourrait par exemple anticiper certaines mesures destinées à améliorer l'efficience et évoquées dans la troisième partie du présent rapport.

b) Agir sur les dépenses de retraite ?

Il ressort du chiffrage de mesures figurant en annexe IV que les seules économies d'ampleur et à rendement immédiat hors de la branche maladie concernent la branche vieillesse.

En particulier, la sous-indexation d'un point des pensions une année donnée permettrait, si cet effet est repris en « base » les années suivantes, d'économiser de manière pérenne environ 3 milliards d'euros. Étendre cette sous-indexation aux prestations de la branche famille permettrait de porter cette économie à environ 3,5 milliards d'euros. Décider d'une sous-indexation plusieurs années démultiplierait l'économie en régime de croisière (par exemple, si la sous-indexation avait lieu deux années, le gain en régime de croisière serait de 6 ou 7 milliards d'euros).

Dans la logique du présent rapport, développée dans l'avant-propos, ce constat ne vaut pas préconisation. En particulier, le solde du système de retraite peut également être amélioré par des mesures sur les recettes (cf. ci-après).

2. Le levier des recettes

À moins d'une action très importante sur les dépenses, non documentée par le présent rapport, le retour à l'équilibre de la sécurité sociale implique notamment d'augmenter les recettes.

Plusieurs solutions sont envisageables (cf. chiffrages en annexe IV).

Compte tenu des sommes en jeu, on se limite ci-après aux mesures au plus fort rendement.

a) Les réductions de niches : une vingtaine de milliards d'euros de recettes potentielles ?

L'annexe II au présent rapport récapitule le montant annuel des principales niches sociales depuis 2019.

Du fait de leur montant élevé, d'environ 100 milliards d'euros (cf. tableau ci-après), les niches sociales sont fréquemment considérées comme un gisement de recettes potentielles.

Synthèse des principaux chiffrages disponibles sur les niches sociales (2024)

(en milliards d'euros)

|

Montant |

|

|

Niches sociales apparaissant dans des tableaux récapitulatifs de l'annexe 2 au Placss (niches sur les cotisations et certaines niches sur les contributions) |

89,0 |

|

Allégements généraux1 |

64,9 |

|

Exonérations ciblées compensées2 |

6,8 |

|

Exonérations non compensées3 |

2,7 |

|

Exemptions d'assiette (généralement non compensées)4 |

14,6 |

|

Principales niches sociales apparaissant seulement dans des fiches de l'annexe 2 au Placss (mais pas dans les tableaux récapitulatifs) |

11,3 |

|

Abattement de CSG et de CRDS de 1,75 % au titre des frais professionnels |

2,0 |

|

Taux de CSG inférieurs au taux de 9,2 % applicable aux salaires |

8,0 |

|

Prime de partage de la valeur6 |

ND |

|

Déduction forfaitaire spécifique (DFS)7 |

1,3 |

|

Total |

100,3 |

1 Allégements généraux de cotisations patronales.

2 Entreprises implantées en outre-mer, aide à domicile employée par un particulier fragile, aide à domicile employée par une association ou une entreprise auprès d'une personne fragile, apprentissage, déductions sur les heures supplémentaires (entreprises de moins 250 salariés).

3 Essentiellement l'exonération sur les heures supplémentaires.

4 Dans l'annexe 2 au Placss, ces niches font l'objet d'un tableau séparé.

5 Le chiffrage de certaines niches concerne l'exercice 2023. La principale (0,7 milliard d'euros) est l'abattement de contribution sociale de solidarité des sociétés (C3S).

6 L'exemption de prime de partage de la valeur (PPV) fait l'objet d'une fiche, mais celle-ci ne comprend pas de chiffrage. Cela vient du fait que, selon le Gouvernement, la PPV n'aurait pas été versée en l'absence de l'exonération, et n'aurait donc pas de coût pour la sécurité sociale. Cet argumentaire est contesté, à juste titre, par la Cour des comptes205(*). Selon la Cour des comptes, la mesure a coûté 1,1 milliard d'euros en 2022 comme en 2023 ; la Cour des comptes indique toutefois ne pas pouvoir fournir de chiffrage pour 2024.

7 La DFS est un abattement de l'assiette des cotisations patronales et salariales de sécurité sociale et des cotisations d'assurance chômage, représentatif des frais professionnels engagés par le salarié. À la suite de concertations menées à partir de 2020, la majorité des secteurs concernés ont accepté de sortir progressivement du dispositif.

Source : Mecss du Sénat, sauf mention contraire d'après l'annexe 2 au Placss relatif à 2024

Toutefois, l'examen des différentes lignes du tableau montre que les gains potentiels sont différenciés.

(1) Réduire encore les allégements généraux, en maîtrisant l'effet sur l'emploi ?

Les niches sociales correspondent pour 60 % aux allégements généraux de cotisations sociales patronales, dont une nouvelle réduction pourrait avoir un effet significatif sur l'emploi (cf. encadré).

Les allégements généraux de

cotisations patronales :

quel impact sur l'emploi ?

Des allégements qui permettent près d'un million d'emplois ?

L'impact sur l'emploi des trois composantes actuelles des allégements généraux est très différent :

- selon les études réalisées dans les années 2000, l'allègement dégressif entre 1 et 1,6 Smic correspondrait à environ 800 000 emplois créés ou sauvegardés206(*) ;

- l'ex-CICE, au coût analogue, correspondrait à seulement environ 100 000 emplois créés ou sauvegardés207(*) ;

- l'impact sur l'emploi du bandeau famille pour sa part supérieure à 1,6 Smic, et a fortiori à 2,5 Smic, est considéré comme très faible, voire nul.

Le « rapport Bozio-Wasmer » d'octobre 2024208(*), bien que reposant sur une hypothèse d'élasticité de l'emploi à son coût plus faible que les études du début des années 2000209(*), estime qu' « un scénario radical de suppression complète des exonérations générales conduirait, suivant les élasticités emploi retenues dans la suite de ce rapport [...], à la destruction de 980 000 ETP ».

Cela ne signifie pas que sans les allègements, il y aurait en France environ un million d'emplois de moins. En effet, ces allègements existant depuis longtemps, leur effet sur l'emploi s'est atténué (par exemple parce qu'ils ont permis d'augmenter davantage les salaires).

Toutefois il ressort de ces études que leur suppression susciterait la disparition rapide d'environ un million d'emplois. Leur réduction doit donc être envisagée avec prudence.

Une réduction à envisager avec prudence pour les salaires supérieurs à 2,5, voire 1,6 Smic

Selon les prévisions économiques de l'OFCE du 16 octobre 2024, dans sa version initiale, la réduction des allégements généraux par le PLFSS pour 2025 aurait détruit 50 000 emplois au bout de trois ans (dont 15 000 dès 2025)210(*). Le rapport211(*) de novembre 2024 du groupe d'experts sur le Smic évaluait quant à lui le nombre d'emplois détruits par le dispositif initial à 100 000.

L'idée que les baisses de charges n'auraient pas d'effet sur l'emploi à partir d'un niveau de salaire autour de 2 Smic est toutefois consensuelle parmi les économistes. Ainsi, une note212(*) de 2019 du Conseil d'analyse économique préconisait d'« abandonner [...] les baisses de charges au-dessus de 2,5 Smic voire 1,6 Smic, si les évaluations à venir de France Stratégie venaient à confirmer leurs résultats décevants ». Dans son rapport précité, le rapport du groupe d'experts sur le Smic considère qu'une sortie des allégements à 2 fois le Smic aurait permis une économie de 7 milliards d'euros sans effet négatif sur l'emploi213(*).

Un mécanisme d'action discuté

Le mécanisme d'action des allégements généraux est discuté. Selon Sophie Cottet214(*), les « allégements Juppé » de 1995 et 1996 ont créé des emplois peu qualifiés dans les entreprises qui n'en employaient que pas ou peu, et ont permis aux autres entreprises d'augmenter les emplois indépendamment de leur niveau de salaire215(*).

L'article 41 de la LFSS pour 2025 a réduit les allégements généraux de 2 milliards d'euros en 2025, augmentant d'autant les recettes de la sécurité sociale. Du fait de cette mesure, l'impôt sur les sociétés, perçu par l'État, a été réduit d'un montant estimé à 0,4 milliard d'euros. Le choix a été fait de neutraliser la mesure pour l'État, et donc de reporter ce coût sur la sécurité sociale, en réduisant à due concurrence la part de TVA affectée à la sécurité sociale. Ainsi, le gain net pour la sécurité sociale était de 1,6 milliard d'euros. Pour mémoire, le texte initial prévoyait une réduction des allégements généraux de 5 milliards d'euros, correspondant pour la sécurité sociale à un gain net de 4 milliards d'euros.

À partir de 2026, le barème des allégements généraux sera fixé réglementairement par le Gouvernement, avec toutefois pour contrainte que le point de sortie devra être à 3 Smic.

Dans son Ralfss de mai 2025216(*), la Cour des comptes recommande diverses mesures tendant globalement à réduire les allégements généraux de 6 milliards d'euros : 3 milliards d'euros pour l'inclusion de certains compléments de salaire exemptés217(*) pour le calcul des allégements généraux218(*), 2 milliards d'euros pour une « optimisation » de la courbe des allégements devant être fixée réglementairement à compter de 2026, 1 milliard d'euros pour une sortie du dispositif à 2,5 Smic.

On pourrait également prévoir que le barème des allégements généraux est défini en fonction non du ratio rémunération/Smic en vigueur, mais en fonction du ratio rémunération/Smic en vigueur l'année précédente (ce qui reviendrait à geler le barème l'année d'entrée en vigueur de ce dispositif). Le sujet est évoqué, sans chiffrage, par le « rapport Bozio-Wasmer ». Selon des estimations préliminaires, le gain pourrait être de l'ordre du milliard d'euros.

(2) Augmenter certains taux réduits de CSG ?

Certains taux de CSG sont inférieurs au taux de 9,2 % applicable aux salaires (cf. tableau).

Rappel des différents taux de CSG et de CRDS

(en millions d'euros)

|

Nature des revenus |

Taux de CSG |

Partie CSG déductible pour l'impôt sur le revenu |

Taux CRDS |

|

|

Revenus d'activité |

||||

|

Revenus d'activité salariée |

9,2 % |

6,8 % |

0,5 % |

|

|

Compléments du salaire (exemple : sommes liées à l'intéressement) |

9,2 % |

6,8 % |

0,5 % |

|

|

Revenus professionnels |

9,2 % |

6,8 % |

0,5 % |

|

|

Revenus de remplacement |

||||

|

Indemnités journalières versées par la sécurité sociale (IJSS) |

6,2 % |

3,8 % |

0,5 % |

|

|

Allocations chômage |

Taux zéro |

Exonération |

Exonération |

|

|

Taux réduit de 3,8 % |

3,8 % |

0,5 % |

||

|

Taux normal de 6,2 % |

3,8 % |

0,5 % |

||

|

Préretraites |

9,2 % |

6,8 % |

0,5 % |

|

|

Retraite |

|

|

|

|

|

Taux zéro |

Exonération |

Exonération |

Exonération |

|

|

Taux réduit |

3,8 % |

3,8 % |

0,5 % |

|

|

Taux médian |

6,6 % |

4,2 % |

0,5 % |

|

|

Taux normal |

8,3 % |

5,9 % |

0,5 % |

|

|

Pension d'invalidité |

|

|

|

|

|

Taux zéro |

Exonération |

Exonération |

Exonération |

|

|

Taux réduit |

3,8 % |

3,8 % |

0,5 % |

|

|

Taux médian |

6,6 % |

4,2 % |

0,5 % |

|

|

Taux normal |

8,3 % |

5,9 % |

0,5 % |

|

|

Patrimoine et placements |

||||

|

Revenus du patrimoine et de placements |

9,2 % |

6,8 % |

0,5 % |

|

Source : Mecss du Sénat

Les taux de CSG inférieurs au taux de 9,2 % applicable aux salaires correspondraient, selon la fiche correspondante de l'annexe 2 au Placss 2024, à un coût d'environ 8 milliards d'euros, sans indication d'année. En réponse à une question des rapporteures, la DSS évalue le coût de cette niche pour les seules pensions de retraite à 11,3 milliards d'euros en 2025, conformément au tableau ci-après.

Coût des taux réduits de CSG sur les

pensions de retraite

par rapport à un taux de 9,2 % en 2025

(hors effet sur l'impôt sur le revenu)

(en milliards d'euros)

|

Montant |

|

|

Dont taux plein 8,3 % |

1,8 |

|

Dont taux intermédiaire 6,6 % |

3,1 |

|

Dont taux réduit 3,8 % |

1,6 |

|

Dont taux nul |

4,8 |

|

Total |

11,3 |

Source : Direction de la sécurité sociale (réponse aux rapporteures)

Selon la direction de la sécurité sociale, aligner le taux réduit de CSG de 8,3 % applicable aux « grosses retraites » sur le taux de 9,2 % applicable aux salaires rapporterait 1,8 milliard d'euros.

Toutefois la question des prélèvements obligatoires sur les pensions est complexe et ne se réduit pas à la question du taux de CSG. D'un côté, après prise en compte de l'abattement de 1,75 % sur les salaires et de la contribution additionnelle de solidarité pour l'autonomie (Casa), due sur les seules pensions, l'écart de taux par rapport à une pension prélevée au taux normal de 8,3 % n'est plus que de 0,43 point (cf. tableau ci-après) ; augmenter de 0,43 point le taux global applicable aux pensions rapporterait environ un milliard d'euros219(*). De l'autre, les retraités ne paient pas de cotisations sociales.

Le véritable sujet semble moins être la comparaison des actifs et des retraités sur la base d'éléments isolés (salaires et pensions bruts, prélèvements obligatoires...) que celle de leur niveau de vie relatif. Selon le rapport du COR de juin 2025, les retraités ont en France un niveau de vie légèrement inférieur à celui des actifs220(*), et la France fait partie des pays où le niveau de vie des seniors est le plus proche de celui des actifs221(*). La question du niveau de vie relatif des retraités relève d'un choix politique.

CSG-CRDS-Casa : comparaison des taux

d'imposition

pour les salaires et les pensions

(en %)

|

Salaires |

Pensions** |

|||

|

Taux nominal |

Assiette après abattement de 1,75 % |

Taux effectif* |

||

|

Contribution sociale généralisée (CSG) taux plein |

9,2 |

98,25 |

9,04 |

8,3 |

|

Contribution de remboursement de la dette sociale (CRDS) |

0,5 |

98,25 |

0,49 |

0,5 |

|

Contribution additionnelle de solidarité pour l'autonomie (Casa) |

0,3 |

|||

|

Total |

9,7 |

9,53 |

9,1 |

|

Remarque : la contribution de solidarité pour l'autonomie (CSA), contrepartie de la Casa assise sur la « journée de solidarité » non rémunérée du salarié, est due par l'employeur et n'apparaît donc pas dans le tableau.

* Produit des deux colonnes précédentes.

** Cas d'une retraite appliquée au taux normal de 8,3 %.

Source : Calculs de la Mecss

Le récent rapport222(*) des trois Hauts Conseils au Premier ministre est favorable au principe d'une augmentation de certains taux, en particulier ceux pesant sur le patrimoine223(*).

Les niches de CSG et d'impôt sur le revenu

en faveur des retraités,

selon le Conseil des

prélèvements obligatoires

« Les avantages fiscaux dont bénéficient les pensions et retraites sous la forme d'un abattement de 10 % et de taux réduits de CSG ne sont pas assez ciblés sur les foyers aux revenus modestes et intermédiaires.

[...]

S'agissant de la CSG, les revenus de remplacement bénéficient de taux dérogatoires, fixés à 8,3 % pour les pensions de retraite et d'invalidité et à 6,2 % pour les autres revenus de remplacement, ainsi que de taux réduits dépendant du niveau de revenu du foyer fiscal.

« Pour une personne percevant des pensions à hauteur de 2,5 fois le salaire moyen, l'avantage ainsi accordé par ce taux dérogatoire est de 990 € par an. À cet avantage, centré sur les retraités les plus aisés, s'ajoute une exonération ou un taux réduit de CSG lorsque le revenu fiscal de référence du foyer est inférieur à 24 812 € pour une personne seule et 38 059 € pour un couple. L'abattement de 10 % pour les pensions et l'abattement d'assiette bénéficiant aux contribuables âgés de plus de 65 ans étant intégrés au RFR, ces dispositifs ont pour effet d'élargir le champ d'application du taux réduit. Ainsi, un retraité célibataire de plus de 65 ans, sans personne à charge et percevant une pension allant jusqu'à 29 094 € soumis au PFU et donc non intégrés au revenu net global, sera éligible au taux réduit de CSG par effet du cumul de ces deux dispositifs*.

« Le traitement fiscal favorable des retraités aisés par rapport aux actifs ne correspond en pratique à aucune justification identifiée de politique publique.

« * Un RFR de 24 812 € peut être atteint à partir d'un revenu net global de 26 185 € lorsqu'on intègre l'abattement forfaitaire pour contribuables de plus de 65 ans ou invalides. Ce revenu net global peut lui-même être atteint avec une pension d'un montant de 29 094 € avant abattement de 10 %. »

Source : Conseil des prélèvements obligatoires, Conforter l'égalité des citoyens devant l'imposition des revenus, octobre 2024

(3) Réduire les niches sociales sur les compléments de salaire ?

(a) Supprimer les exemptions de CSG pour certains compléments de salaire ?

L'assiette de la CSG sur les salariés est réduite par diverses niches sociales224(*).

Le montant des assiettes exemptées figure dans l'annexe 2 au Placss. L'application aux montants des assiettes exemptées de CSG d'un taux de 9,2 % suggère que le gain résultant de leur assujettissement pourrait atteindre 1,5 milliard d'euros.

Coût des principales exemptions de GSG en faveur des salariés : chiffrage indicatif

(en milliards d'euros)

|

Assiette exemptée 2024* |

Produit si imposition au taux de 9,2 %** |

|

|

Titres restaurant |

5,3 |

0,5 |

|

Chèques vacances |

1,1 |

0,1 |

|

Avantages accordés par les comités d'entreprise |

4,7 |

0,4 |

|

Cesu préfinancé |

0,2 |

0,0 |

|

Indemnités de licenciement |

2,5 |

0,2 |

|

Indemnités de rupture conventionnelle |

2,2 |

0,2 |

|

Total |

16,0 |

1,5 |

* Source : annexe 2 au Placss 2024.

** Colonne précédente × 9,2 %.

Source : Mecss du Sénat, d'après l'annexe 2 au Placss 2024

(b) Augmenter le forfait social pour certaines niches relatives aux compléments de salaire ?

Dans son chapitre du Ralfss 2024 sur les niches relatives aux compléments de salaire225(*), la Cour des comptes préconise trois mesures qui, globalement, rapporteraient 2,5 milliards d'euros.

L'une de ces mesures a été mise en oeuvre, à l'initiative du Sénat, par la LFSS pour 2025 (rétablissement du taux de 30 % pour la contribution de l'employeur sur les attributions gratuites d'actions), pour un produit de 0,5 milliard d'euros.

Les deux autres, relatives au forfait social226(*), rapporteraient chacune 1 milliard d'euros :

- convergence des différents taux du forfait social applicables aux dispositifs de partage de la valeur vers le taux de 20 % ;

- rétablissement du forfait social pour l'intéressement dans les entreprises de moins de 250 salariés (supprimé par la LFSS pour 2019).

Le récent rapport des trois Hauts Conseils mentionne la première de ces deux recommandations, indiquant que « si une telle mesure était envisagée, elle devrait être mise en place de manière progressive ainsi que le suggère la Cour des comptes ».

(c) Centrer davantage l'exemption en faveur de la prévoyance complémentaire sur la prévoyance stricto sensu ?

L'annexe au Placss 2024 relative aux niches sociales mentionne une exemption en faveur de la « prévoyance complémentaire », de 5,1 milliards d'euros en 2024.

Le récent rapport aux trois Hauts Conseils souligne que ce dispositif, qui avait pour objectif d'inciter au développement de la prévoyance stricto sensu (c'est-à-dire à des contrats couvrant les risques de décès, d'incapacité de travail ou d'invalidité), est en fait « fortement concentré sur la santé ». On rappelle à cet égard que depuis 2013, les entreprises ont l'obligation de souscrire pour leurs salariés des complémentaires santé.

Aussi, le rapport précité préconise, sinon de supprimer l'aide pour la complémentaire santé, du moins de centrer davantage l'exemption sur la prévoyance. Selon lui, « le dispositif peut être rationalisé et son coût réduit, soit par l'instauration d'un plafond spécifique à chacun des risques, soit en appliquant un forfait social au taux de 20 % pour la partie « santé ». On pourrait également limiter l'exonération aux salaires inférieurs à un certain niveau (deux Smic mensuels par exemple) ».

Il ne présente pas de chiffrage.

(d) Réduire l'exonération salariale relative aux heures supplémentaires ?

Instaurée par la loi « Tepa » de 2007, l'exemption salariale de cotisations sociales relative aux heures supplémentaires a été supprimée par la deuxième loi de finances rectificative pour 2012 et réinstaurée, cette fois sous la forme d'une exonération, par la LFSS pour 2019 (cf. encadré ci-après).

Elle a coûté 2,4 milliards d'euros en 2024 (hors droits retraite acquis gratuitement).

Le rapport précité des trois Hauts Conseils considère que « sans aller jusqu'à une suppression complète et immédiate du dispositif d'exonération retenu aujourd'hui, il pourrait être envisagé une suppression progressive de l'avantage ».

Il ne présente pas de chiffrage.

Les niches sociales relatives aux heures supplémentaires

Le dispositif dérogatoire relatif aux heures supplémentaires a été instauré par la loi du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat (dite « loi Tepa »), avec un volet salarial (exemption) et un volet patronal (déduction forfaitaire).

Si la mesure est favorable à l'activité économique en augmentant le PIB potentiel, elle peut aussi à court terme détruire des emplois tant que le PIB n'a pas atteint son nouveau potentiel (les entreprises pouvant, comme cela a en alors été souligné par l'OFCE, préférer pendant cette période augmenter les heures supplémentaires plutôt qu'embaucher)227(*).

Le dispositif a été jugé peu efficient par le rapport du Comité d'évaluation des dépenses fiscales et des niches sociales de juin 2011. Aussi, la deuxième loi de finances rectificative pour 2012 a supprimé l'exonération salariale et n'a maintenu la déduction forfaitaire patronale que pour les entreprises de moins de 20 salariés.

La LFSS pour 2019 a recréé un nouveau dispositif en faveur des salariés, cette fois sous la forme d'une exonération (et non plus d'une exemption) de cotisations salariales. Le recours à une exonération a pour conséquence que les heures supplémentaires sont prises en compte pour le calcul des droits à la retraite. La LFSS pour 2019 prévoit explicitement que, contrairement à la déduction forfaitaire patronale, l'exonération salariale n'est pas compensée228(*).

En 2024, la déduction forfaitaire patronale a coûté 0,9 milliard d'euros et l'exonération salariale 2,3 milliards d'euros. S'y ajoute, dans le cas du budget de l'État, une exonération de l'impôt sur le revenu, pour un coût de 1,8 milliard d'euros en 2024, ce qui en fait la dixième dépense fiscale la plus coûteuse.

Dans son rapport de mai 2024 sur l'application des lois de financement de la sécurité sociale, la Cour des comptes recommande de « compenser par crédits budgétaires le manque à gagner pour la sécurité sociale de l'exonération des cotisations salariales des heures supplémentaires ».

(e) Réduire l'exemption relative aux titres restaurant ?

L'exemption d'assiette relative aux titres restaurant a coûté 1,9 milliard d'euros en 2024.

Selon le rapport précité des trois Hauts Conseils, « il pourrait être proposé de ne pas prolonger l'extension de l'utilisation aux aliments non directement consommables et de limiter le plafond journalier et de revenir à la logique initiale des titres restaurants, en limitant l'exemption aux situations où le travailleur n'est pas à son domicile. Au vu des progressions constatées sur les pertes de cotisations, la mesure représenterait un surcroît de recettes de l'ordre de 0,2 Md€ à 0,5 Md€ selon les modalités retenues. On pourrait également réinterroger l'objectif de l'exonération attachée aux titres restaurants (par exemple, doit-elle bénéficier pleinement à toutes les catégories de revenus, ou serait-il opportun de la flécher sur les revenus les plus faibles ?) ».

(f) Réduire l'exemption relative aux indemnités de rupture conventionnelle ?

L'exemption d'assiette relative aux indemnités de rupture conventionnelle a coûté 0,1 milliard d'euros en 2024 (contre 0,9 milliard d'euros pour celle sur les indemnités de licenciement).

Le rapport précité des trois Hauts Conseils s'interroge sur la pertinence de cette exemption. En particulier, il souligne que si l'indemnité de licenciement a pour objet de compenser un préjudice, tel n'est pas le cas de l'indemnité de rupture conventionnelle.

Ainsi, selon ce rapport, « le HCFiPS considère qu'une évolution des règles d'assujettissement est envisageable sur ce point ».

Toutefois l'enjeu financier est mineur, l'exemption ne coûtant que 0,1 milliard d'euros.

(4) Autres principales niches pouvant être réduites ou supprimées

Supprimer l'abattement de 1,75 % de CSG-CRDS au titre des frais professionnels rapporterait entre 1,3 et 2 milliards d'euros229(*).

Supprimer l'abattement d'impôt sur le revenu de 10 % pour les pensions rapporterait 5 milliards d'euros. L'impôt sur le revenu étant un impôt d'État, si l'on souhaitait que le gain revienne à la sécurité sociale, une disposition spécifique serait nécessaire (comme une augmentation de la part de TVA affectée à la sécurité sociale).

b) Les hausses de taux : jusqu'à 18 milliards d'euros pour une hausse d'un point de la CSG ?

Les principaux ordres de grandeur sont les suivants :

- une augmentation d'un point des cotisations patronales ou salariales déplafonnées rapporterait respectivement 6,2 milliards d'euros et 7,6 milliards d'euros ;

- une augmentation d'un point de tous les taux de CSG rapporterait 18 milliards d'euros (dont 12 milliards pour les revenus d'activité, 4 milliards pour les revenus de remplacement, 0,8 milliard pour les revenus du patrimoine, 1,1 milliard pour les revenus de placement) ;

- une augmentation d'un point de tous les taux TVA rapporterait 3 milliards d'euros à la sécurité sociale (et 13 milliards d'euros pour l'ensemble des administrations publiques230(*)).

Dans le cas de la CSG, des solutions alternatives à une hausse des taux seraient un élargissement de l'assiette, par exemple aux transmissions de patrimoine, ou l'instauration d'une tranche supplémentaire. Le rendement d'une telle mesure dépendrait des modalités retenues.

c) Selon le récent rapport des trois Hauts Conseils, le retour de la branche autonomie à l'équilibre en 2030 passera par la hausse des recettes, du fait de la nécessité de financer des dépenses supplémentaires

Selon le rapport à la commission des comptes de la sécurité sociale (CCSS) de juin 2025, à politiques inchangées la branche autonomie aurait un déficit de « seulement » 3,3 milliards d'euros en 2029. À l'échelle de la sécurité sociale (qui selon la CCSS aurait à cette échéance un déficit de 24,8 milliards d'euros), il ne s'agit donc pas d'un enjeu financier majeur.

Toutefois dans le cas de la branche autonomie il pourrait être particulièrement difficile de demeurer à « politiques inchangées », comme cela est souligné dans la troisième partie du présent rapport.

La contribution du Haut Conseil de l'enfance, de la famille et de l'âge (HCFEA) au récent rapport231(*) des trois Hauts Conseils au Premier ministre présente, à l'horizon 2030, un « plan global transverse » relatif aux parcours gériatriques, comprenant, outre des propositions d'économies, des propositions de dépenses.

Les échanges avec le HCFEA ont permis de synthétiser ce plan par le tableau ci-après.

Synthèse du « plan global transverse » proposé par le HCFEA (montants en 2030)

(en milliards d'euros)

|

Toutes Asso |

Branche autonomie |

||

|

A |

Part du déficit 2030 de la CNSA attribuable aux dépenses en faveur des personnes âgées |

- 1,9* |

|

|

B |

Prévention primaire (nette) [C-D] |

0,3 |

0,3 |

|

C |

Economies brutes |

1,0 |

1,0 |

|

D |

Rétrocession de 2/3 des économies aux Ehpad et établissements de santé |

- 0,7 |

- 0,7 |

|

E |

Prévention secondaire et tertiaire |

0,4** |

0,4** |

|

F |

Intégration des dépenses de paramédicaux dans le tarif partiel des Ehpad |

0,1 |

0,1 |

|

G |

Économies sur les coûts de gestion de l'aide sociale à domicile et de l'APA |

À évaluer |

À évaluer |

|

H |

Économies liées au développement de l'habitat partagé |

À évaluer |

À évaluer |

|

I |

Total des économies [B+E+F+G+H] |

1,5 |

0,8 |

|

J |

Rénovation de l'APA |

- 0,4 |

- 0,4 |

|

K |

Renforcement des parcours gériatriques |

- 0,6 |

- 0,6 |

|

L |

Augmentation des moyens des caisses de retraite (prévention, action sociale) |

- 0,3 |

|

|

M |

Adaptation des logements privés (MaPrim'Adapt) |

- 0,1 |

|

|

N |

Financement Icope et Mon bilan santé |

À évaluer |

|

|

O |

Total des dépenses [J+K+L+M+N] |

- 1,4 |

- 1 |

|

P |

Solde des mesures [I+O] |

0,1 |

- 0,2 |

|

Q |

Solde de la branche autonomie en 2030 attribuable aux dépenses en faveur des personnes âgées, sans recettes supplémentaires [(A+P)] |

- 2,1*** |

|

Les mesures positives sont celles améliorant le solde, les mesures négatives celles dégradant le solde.

* Selon le rapport des trois Hauts Conseils, « les 2,2 milliards d'euros qui manquent pour remettre la CNSA à l'équilibre en 2027, recoupent un besoin de financement essentiellement lié à la dynamique des dépenses, tirée également par celles de la politique de handicap. L'application d'une quote-part sur la politique de soutien à l'autonomie des personnes âgées au prorata de l'ENSA financé par la CNSA, soit 51 %, est une façon d'approcher le déficit à combler à périmètre courant côté PA, soit 1,1 milliard d'euros ». Les mesures d'économie étant chiffrées dans le rapport des trois Hauts Conseils à l'échéance 2030, ce montant a été recalculé par la Mecss sur la base d'une hypothèse conventionnelle de déficit de la branche autonomie à politiques inchangées de 3,8 milliards d'euros en 2030. Pour mémoire, le déficit de la branche autonomie prévu par le rapport à la CCSS de juin 2025 est de 2,1 milliards d'euros en 2027, 2,6 milliards d'euros en 2028 et 3,3 milliards d'euros en 2029.

** Économie évaluée à 1 milliard d'euros en 2040.

*** Selon le rapport des trois Hauts Conseils, on peut « approximer le besoin de financement de la branche autonomie - résorption du déficit et mesures nouvelles, nets des économies proposées (0,7 milliard d'euros sur les dépenses de santé évitables des personnes âgées) - à horizon 2030 à 1,3 milliard d'euros ». Selon les indications fournies par le HCFEA aux rapporteures, ce montant concerne l'année 2028.

APA : allocation personnalisée d'autonomie. Asso : administrations de sécurité sociale. CCSS : commission des comptes de la sécurité sociale. CNSA : Caisse nationale de solidarité pour l'autonomie. Ehpad : établissement d'hébergement pour personnes âgées dépendantes. ENSA : effort national de solidarité pour l'autonomie. Icope : Integrated Care for Older People (soins intégrés pour les personnes âgées). PA : personnes âgées.

Source : D'après le rapport des trois Hauts Conseils de juin 2025 et les échanges avec le HCFEA

Le HFCEA propose des mesures d'économie, dont il évalue l'impact pour les administrations de sécurité sociale (Asso) à 1,5 milliard d'euros en 2030. Ces mesures concerneraient la prévention primaire (comprenant notamment un plan de prévention des chutes), les préventions secondaire et tertiaire (visant à réduire la proportion de personnes âgées devenant dépendantes) et diverses mesures d'économie, correspondant notamment au développement de l'habitat partagé.

S'agissant de la prévention primaire, les rapporteures considèrent qu'elle passe notamment par un renforcement de l'attractivité des postes en Ehpad ainsi que de ceux des professionnels du domicile (SAD). En particulier, de nombreux postes de médecin coordonnateur sont non pourvus.

Le HCFEA préconise également d'augmenter certaines dépenses, pour un montant total évalué en 2030 à 1,4 milliard d'euros sur le périmètre des Asso. En particulier, il « émet un point d'alerte sur le niveau insuffisant d'accompagnement de la perte d'autonomie au domicile par l'APA, notamment pour les personnes atteintes uniquement de restrictions cognitive ». En conséquence, il préconise une « réforme progressive de l'APA permettant d'améliorer [ses] plans d'aides et [sa] consommation, ainsi que d'inclure dans son bénéfice plus de personnes souffrant de troubles cognitifs ».

Selon le HCFEA, ce plan permettrait donc de ramener la branche autonomie à l'équilibre en 2030 pour ce qui concerne ses dépenses en faveur des personnes âgées, sous réserve d'augmenter ses recettes de 2,1 milliards d'euros. En effet, sur le périmètre de la branche, les économies et les coûts seraient de respectivement 0,8 et 1 milliard d'euros, d'où un coût net des mesures de 0,2 milliard d'euros. En évaluant, de manière en partie conventionnelle, le déficit à politiques inchangées correspondant aux dépenses de la branche en faveur des personnes âgées à 1,9 milliard d'euros en 2030, cela correspond à un déficit de 2,1 milliards d'euros en 2030.

Le rapport des trois Hauts Conseils considère que ces recettes supplémentaires pourraient provenir de l'affectation de tout ou partie d'une hausse du taux de CSG (dont l'augmentation d'un point de tous les taux rapporterait 18 milliards d'euros), du passage du taux de la CSA de 0,3 à 0,6 point (2,5 milliards d'euros)232(*), ou l'extension de l'assiette de la CSA aux revenus d'activité des indépendants, aux compléments de salaire et aux revenus de remplacement hors retraites (0,6 milliard d'euros selon le « rapport Vachey »233(*)).

3. Combiner augmentations de recettes et maîtrise des dépenses ?

Les considérations ci-avant suggèrent qu'un retour rapide vers l'équilibre des comptes de la sécurité sociale suppose de combiner augmentations de recettes et maîtrise des dépenses.

a) Dans les années 2010, l'effort structurel a reposé exclusivement sur les recettes

Le déficit de la sécurité sociale, de 25,5 milliards d'euros en 2010, a été ramené à 1,7 milliard d'euros en 2019, ce qui représente une diminution de 23,8 milliards d'euros.

Compte tenu notamment de l'impossibilité pratique de reconstituer des séries cohérentes et non biaisées234(*) pour les différents types d'économies (en particulier sur l'Ondam et les retraites), on retient ici une approche en termes de solde structurel et d'effort structurel. L'effort sur les dépenses est donc assimilé à la diminution du ratio entre les dépenses et le PIB potentiel (c'est-à-dire le PIB corrigé des effets de la conjoncture). Cette approche présente en outre l'intérêt de fournir une indication sur la soutenabilité de l'évolution des dépenses : si l'effort structurel sur les dépenses est négatif, le ratio dépenses/PIB potentiel augmente, ce qui ne peut se poursuivre indéfiniment.

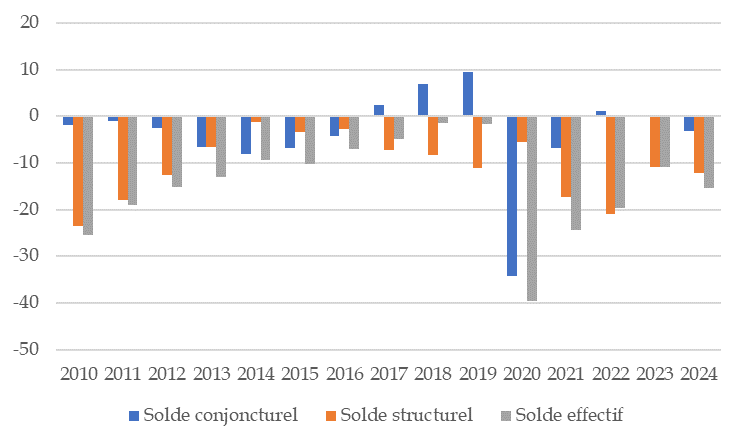

Le graphique ci-après présente une décomposition indicative du solde de la sécurité sociale depuis 2010 entre déficit structurel et déficit conjoncturel (s'appuyant comme précédemment sur l'estimation du PIB potentiel par la Commission européenne).

Décomposition du solde effectif de la

sécurité sociale

entre solde structurel et solde

conjoncturel

(en milliards d'euros)

Source : Mecss du Sénat, d'après les LFSS et Placss, l'Insee et la Commission européenne

On observe que si de 2010 à 2014 la réduction du déficit a été structurelle, avec un quasi-retour à l'équilibre structurel en 2014, ensuite l'effort s'est relâché. En effet, le déficit structurel avait à nouveau atteint plus de 10 milliards d'euros en 2019, ce qui était alors masqué par l'excédent conjoncturel.

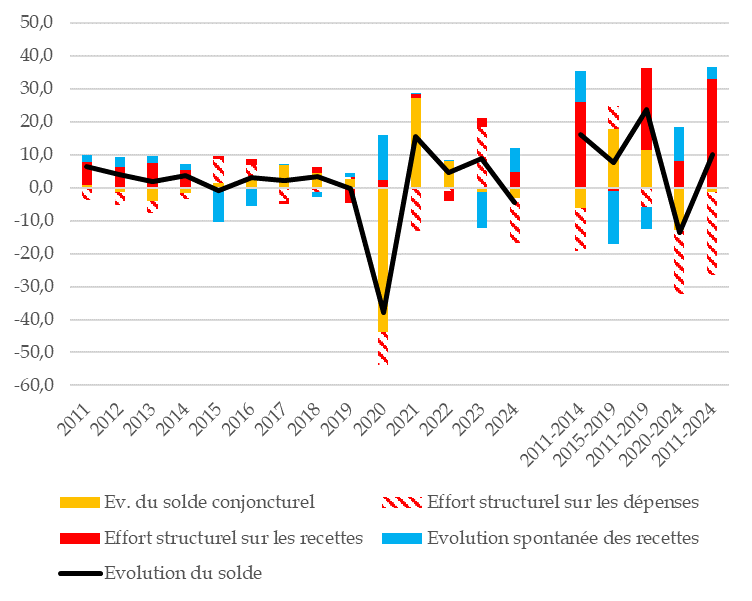

Le graphique ci-après décompose l'évolution du déficit d'une année à l'autre entre ses composantes, en particulier l'effort structurel sur les dépenses et les mesures nouvelles sur les recettes.

Évolution du solde de la

sécurité sociale entre 2011 et

2024 :

décomposition indicative

(en milliards d'euros)

|

Années 2010 |

2020-2024 |

2011-2024 |

|||

|

2011-2014 |

2015-2019 |

2011-2019 |

|||

|

Effort structurel1 |

13,2 |

5,9 |

19,1 |

- 11,3 |

7,9 |

|

dont : |

|||||

|

Effort structurel sur les dépenses2 |

- 12,9 |

7,0 |

- 5,9 |

- 19,4 |

- 25,2 |

|

Effort structurel sur les recettes4 |

26,1 |

- 1,1 |

25,0 |

8,1 |

33,1 |

|

Év. du solde conjoncturel5 |

- 6,2 |

17,7 |

11,4 |

- 12,7 |

- 1,3 |

|

Évolution spontanée des recettes6 |

9,2 |

- 16,0 |

- 6,8 |

10,4 |

3,6 |

|

Évolution du solde |

16,2 |

7,6 |

23,8 |

- 13,6 |

10,2 |

1 Évolution du ratio dépenses/PIB potentiel plus mesures nouvelles sur les recettes.

2 Évolution du ratio dépenses/PIB potentiel. Cette ligne prend indirectement en compte, notamment, les diverses économies (Ondam, retraites...).

3 En supposant une croissance spontanée de l'Ondam de 4,5 % par an en valeur.

4 Mesures nouvelles. Sources : HCFiPS, rapport au Premier ministre de janvier 2022 ; rapports à la commission des comptes de la sécurité sociale.

5 Solde conjoncturel estimé sur la base de l'écart de production (output gap) tel qu'évalué par la Commission européenne.

6 Effet de la fluctuation de l'élasticité au PIB. Cette élasticité est de 1 en moyenne mais peut s'écarter ponctuellement de cette valeur.

Source : Mecss du Sénat, d'après les LFSS et Placss, les rapports à la CCSS, le HCFiPS, l'Insee et la Commission européenne

Dans le cas des années 2010, le tableau suggère que la diminution de 23,8 milliards d'euros du déficit en 2011-2019 a presque exclusivement résulté de l'effort structurel (pour 19,1 milliards d'euros).

L'effort structurel aurait porté exclusivement sur les recettes, pour un montant d'environ 25 milliards d'euros. La totalité de cet effort sur les recettes a eu lieu en 2011-2014.

Malgré les économies sur les dépenses, sur cette période l'effort structurel sur les dépenses a été négatif ; autrement dit, le ratio dépenses/PIB potentiel a augmenté.

L'augmentation du déficit structurel en 2015-2019 serait provenue d'une croissance spontanée des recettes inférieure à celle du PIB potentiel235(*).

b) Dans les années 2010, les mesures d'amélioration du solde ont essentiellement concerné les dépenses

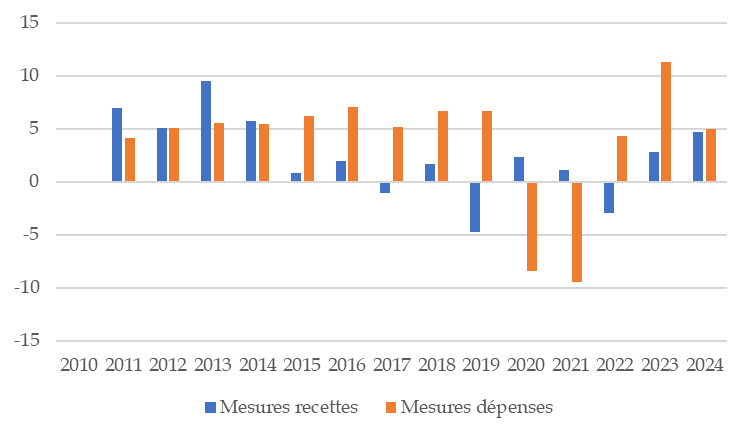

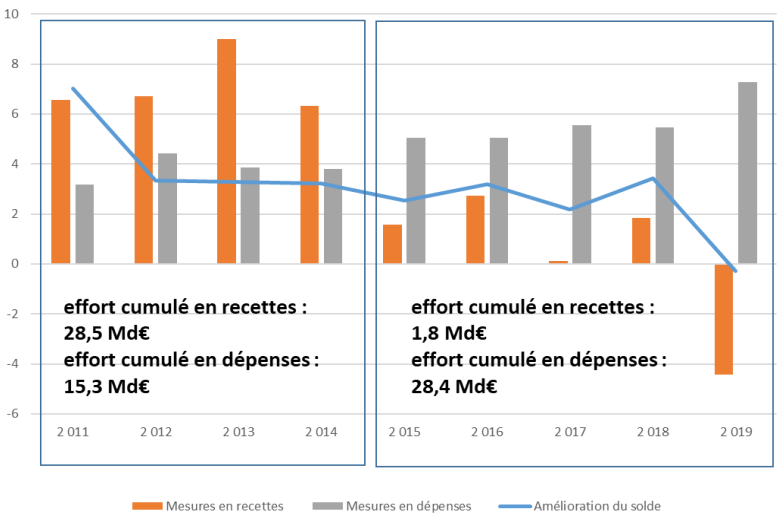

Le graphique ci-après indique les mesures sur les recettes et les dépenses, reconstituées ici à titre indicatif à partir de sources diverses.

Il correspond donc à des concepts différents de ceux des deux graphiques précédents. En effet, dans le cas des dépenses les mesures sont ici exprimées par rapport à un scénario où elles augmenteraient conformément à leur tendance spontanée, alors que pour les deux graphiques précédents le référentiel correspond à une croissance des dépenses égale à celle du PIB potentiel.

Ce graphique doit être considéré avec prudence, du fait en particulier de l'insuffisance des données relative aux dépenses.

Reconstitution indicative des mesures sur les

recettes et les dépenses

de la sécurité sociale

(2011-2024)

(en milliards d'euros)

Source : Mecss du Sénat, d'après les LFSS et Placss, les rapports à la CCSS, le HCFiPS et la Cour des comptes

Sur la période 2011-2019, les mesures sur les recettes et les dépenses se seraient élevées à environ 75 milliards d'euros (soit environ 8 milliards d'euros par an).

Les mesures sur les recettes ont été on l'a vu d'environ 25 milliards d'euros, en totalité en 2011-2014, soit en moyenne 6,5 milliards d'euros par an sur ces quatre années.

Principales mesures nouvelles sur les recettes de 2011 à 2014

En 2011, les mesures nouvelles ont été de 7,0 milliards d'euros, les principales étant l'augmentation des droits sur les tabacs (1,5 milliard d'euros), l'annualisation des « allégements Fillon » sur les bas salaires (2,1 milliards d'euros) et l'affectation à la branche maladie de la TVA sur les biens et services médicaux (1,2 milliard d'euros)236(*).

En 2012, les mesures nouvelles ont été de 6,2 milliards d'euros, les principales étant le passage de 2,2 % à 3,4 % du taux du prélèvement social sur les revenus du capital (1,3 milliard d'euros) et le passage de 3,5 % à 7 % du taux de la taxe spéciale sur les conventions d'assurance (TSCA) sur les contrats dits « solidaires et responsables » (0,8 milliard d'euros)237(*).

En 2013, les mesures nouvelles ont été de 7,6 milliards d'euros, les principales étant la hausse de deux points du taux du prélèvement social sur les revenus du capital (1,8 milliard d'euros) et le relèvement du taux du forfait social de 8 % à 20 % (1,6 milliard d'euros)238(*).

En 2014, les mesures nouvelles ont été de 5,3 milliards d'euros, les principales étant un transfert de la TVA à la Cnam (3 milliards d'euros) et l'augmentation de 0,3 point des cotisations de retraite (1,5 milliard d'euros)239(*).

Dans le cas des dépenses, les économies auraient été d'environ 50 milliards d'euros, dont les trois quarts pour l'Ondam240(*) (toujours respecté de 2011 à 2019) et un quart pour les retraites241(*).

Reconstitution indicative des mesures sur les

recettes

et les dépenses de la sécurité sociale

(2011-2024)

(en milliards d'euros)

Source : Mecss du Sénat, d'après les LFSS et Placss, les rapports à la CCSS, le HCFiPS et la Cour des comptes

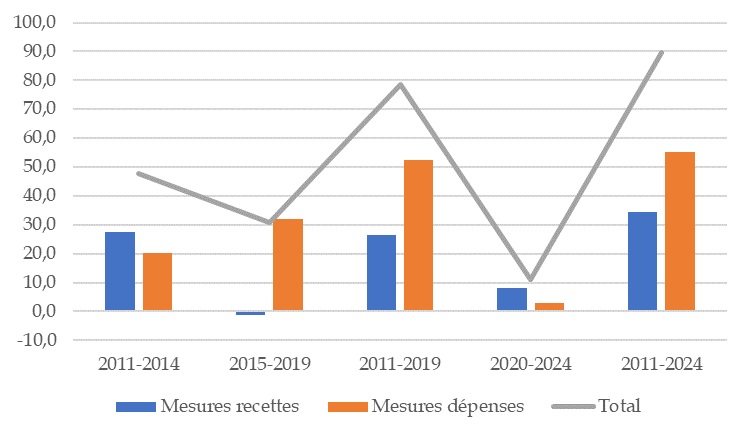

Les estimations ci-avant sont proches de celles du récent rapport des trois Hauts Conseils au Premier ministre (cf. encadré).

Les estimations publiées par le récent rapport des trois Hauts Conseils

Selon le récent rapport des trois Hauts Conseils au Premier ministre, le retour de la sécurité sociale à l'équilibre dans les années 2010 aurait impliqué un effort cumulé d'environ 75 milliards d'euros (soit 8 milliards d'euros par an), dont 60 % sur les dépenses et 40 % sur les recettes.

Impacts financiers des mesures en recettes et en dépenses adoptées et mises en oeuvre entre 2011 et 2019 sur le champ des régimes de base et du FSV

(en milliards d'euros)

Source : Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025

Le retour de la sécurité sociale

à l'équilibre dans les années 2010,

selon la Cour des

comptes

« Après la crise financière de 2008, les régimes obligatoires de base de la sécurité sociale et le fonds de solidarité vieillesse avaient atteint un déficit historique en 2010 (29,6 milliards d'euros ou 1,4 % du PIB) et supportaient une dette sociale qui augmentait plus vite qu'elle n'était amortie. À compter de 2011, les pouvoirs publics ont conduit un processus volontariste de redressement financier.

Des ressources nouvelles ont été allouées, 7 milliards d'euros en 2011, puis 5,1 milliards d'euros en 2012, selon le chiffrage effectué à l'époque par la Cour*, et des actions de modération des dépenses ont porté sur l'ensemble des branches. L'âge légal de départ en retraite a été porté de 60 à 62 ans par la loi du 10 novembre 2010. Pour la branche famille, les prestations familiales ont été sous-indexées et des réformes de la prestation d'accueil du jeune enfant (2014) et des allocation familiales (2015) en ont réduit le coût. Enfin, l'Ondam est devenu une norme de l'évolution des dépenses de santé, jamais dépassée sur la période**.

* Cour des comptes, « Les déficits et l'endettement de la sécurité sociale : situation 2011 et perspectives », Ralfss 2012, chapitre 1.

** Cour des comptes, Les dépenses d'assurance maladie entre 2010 et 2019 : des progrès dans la maîtrise globale des dépenses, des réformes à intensifier, Ralfss 2020, chapitre 2. »

Source : Cour des comptes, « La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025 », communication à la Commission des affaires sociales de l'Assemblée nationale et à la Commission des affaires sociales du Sénat, octobre 2024

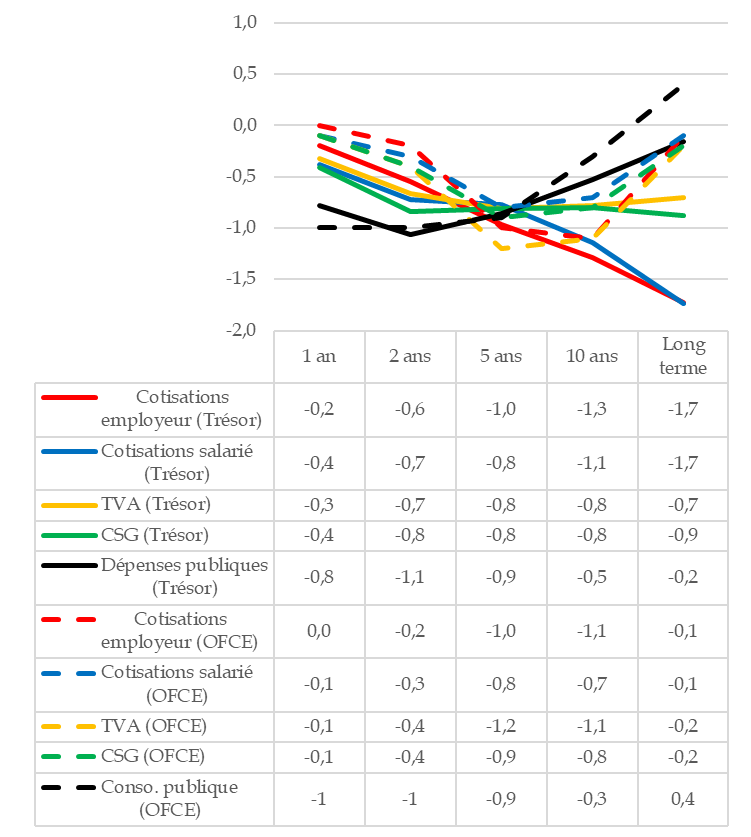

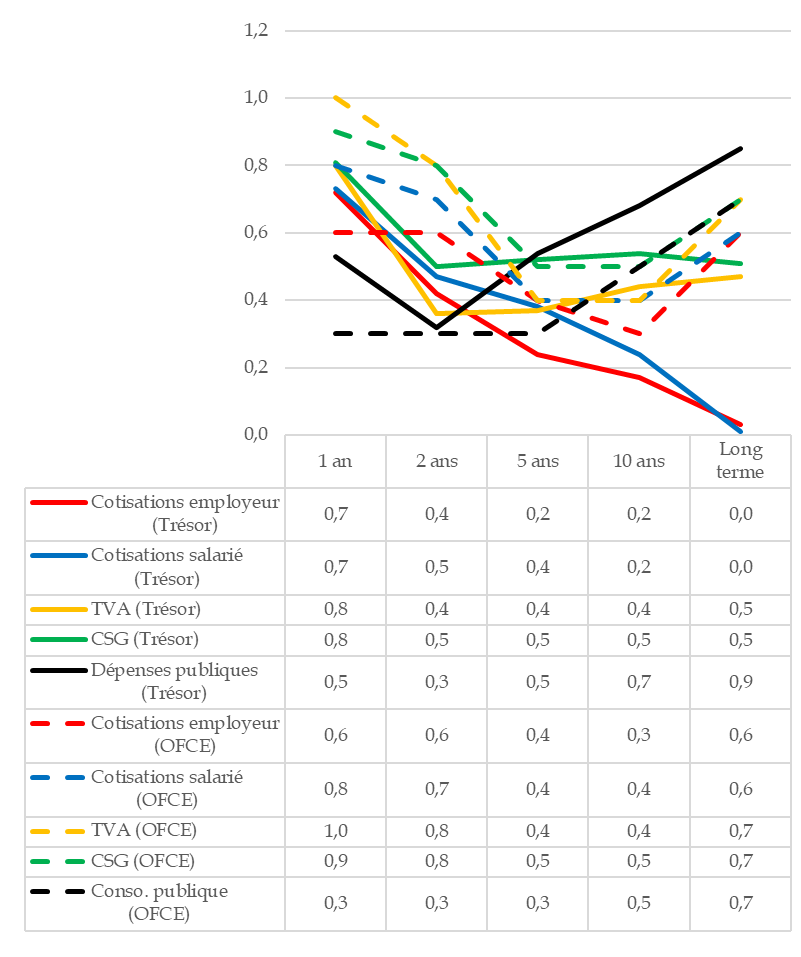

c) Impacts comparés des réductions de dépenses et des hausses de prélèvement obligatoire, selon le Trésor et l'OFCE

Les rapporteures ont demandé à la direction générale du Trésor et à l'OFCE de leur transmettre leur estimation de l'impact sur le PIB et sur le solde des administrations publiques de diverses mesures d'amélioration du solde, pour un montant d'un point de PIB.

Pour mémoire, un point de PIB correspond actuellement à environ 30 milliards d'euros, et donc à environ 5 points de cotisations employeurs, 4 points de cotisations salariés, 2 points de TVA ou 1,7 point de CSG242(*).

Les résultats sont synthétisés par les graphiques ci-après.

Impact d'une hausse d'un point de PIB des principaux prélèvements obligatoires, selon le Trésor et l'OFCE

1° Impact sur le PIB

(en points de PIB)

Direction générale du Trésor : modèle Mésange ; OFCE : modèle EmeRaude.

NB : la direction générale du Trésor n'ayant pas transmis de simulation dans le cas des dépenses, la ligne correspondante a été complétée à partir de : Insee, direction générale du Trésor, « Le modèle macroéconométrique Mésange : réestimation et nouveautés », Document de travail de la Direction des Études et Synthèses Économique G 2017 / 04, mai 2017.

Source : Direction générale du Trésor, OFCE (réponse au questionnaire des rapporteures)

2° Impact sur le solde des administrations publiques

(en points de PIB)

Direction générale du Trésor : modèle Mésange ; OFCE : modèle EmeRaude.

NB : la direction générale du Trésor n'ayant pas transmis de simulation dans le cas des dépenses, la ligne correspondante a été complétée à partir de : Insee, direction générale du Trésor, « Le modèle macroéconométrique Mésange : réestimation et nouveautés », Document de travail de la Direction des Études et Synthèses Économique G 2017 / 04, mai 2017.

Source : Direction générale du Trésor, OFCE (réponse au questionnaire des rapporteures)

(1) Les hausses de recettes préférables à court terme, les baisses de dépenses préférables à long terme : un résultat à relativiser dans le cas de la sécurité sociale ?

Les modélisations de la direction générale du Trésor et de l'OFCE conviennent qu'à long terme, une réduction des dépenses serait moins récessive qu'une augmentation des prélèvements obligatoires.

Ainsi, la réduction des dépenses publiques serait à court terme la manière la moins efficace de réduire le déficit (à cause de son effet plus récessif) et à long terme la manière la plus efficace (parce qu'elle n'aurait pas d'effet néfaste sur l'investissement par exemple).

Il faut toutefois considérer ces simulations avec une certaine prudence, d'autant plus grande qu'il s'agit ici de réduire le déficit de la sécurité sociale. En effet, dans le cas des dépenses elles ne concernent pas les seuls transferts aux ménages, mais l'ensemble des dépenses publiques (Trésor) ou de la consommation publique (OFCE)243(*). Or, dans le cas de la sécurité sociale, une diminution des dépenses peut être économiquement très proche d'une augmentation des recettes (cf. encadré).

La question de l'arbitrage

recettes/dépenses, selon le rapport

des trois Hauts Conseils au

Premier ministre

« Dans la façon d'aborder le redressement des comptes sociaux, deux grandes postures politiques s'affrontent : l'une priorise massivement les ressources ; l'autre, la maîtrise des dépenses. Sans vouloir nier l'importance de ce débat, le HCFiPS soutient que les crispations sur ce thème relèvent parfois d'un pur dogmatisme, occultant des positions intermédiaires nuancées.

Prenons deux exemples :

1/ Il pourrait être envisagé de travailler sur une plus grande équité entre retraités et actifs.

Pour cela, il y a deux voies qui aboutissent in fine à des résultats proches sans être similaires :

• le prélèvement (soit la remise en cause de l'abattement d'impôt sur le revenu, soit l'augmentation de la CSG) ;

• la gestion des prestations par une sous-indexation des retraites.

Au final, l'une ou l'autre de ces voies aboutissent à travailler sur le revenu net respectif des pensionnés et des actifs, avec des possibilités variables de différencier salariés modestes et aisés, et un affichage différent (je contribue plus/je reçois moins).

2/ En matière d'assurance maladie, la diminution des taux de prise en charge peut apparaître comme une mesure de maîtrise de la dépense contrairement à une augmentation des recettes. Mais cette diminution de la prise en charge, dans notre système de complémentaire obligatoire pour les salariés, se traduit quasi mécaniquement par une hausse du coût des complémentaires santé (partagé entre l'employeur et le salarié), donc par un prélèvement supplémentaire, comme le serait une augmentation de la CSG ; la différence est que le prélèvement est réparti différemment (notamment si la contribution à la complémentaire santé n'est pas fonction des revenus, mais du risque, donc de l'âge, ce qui est généralement le cas dans les contrats individuels). Transférer des charges aux complémentaires, c'est bien programmer un prélèvement, mais moins solidaire que dans l'assurance maladie de base. »

Source : D'après Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025

(2) Les hausses de cotisations doivent-elles être évitées ?

(a) Selon la direction générale du Trésor, les hausses de cotisations seraient fortement récessives, ce qui ne serait pas le cas selon l'OFCE

Dans le cas de la direction générale du Trésor, on observe une différence marquée entre les deux prélèvements selon elle les moins récessifs (la TVA et la CSG) et les deux prélèvements selon elle les plus récessifs (les cotisations employeurs et salariés). Dans le premier cas, le multiplicateur serait proche de l'unité et la quasi-totalité de l'effet récessif serait atteint au bout de deux ans et se maintiendrait à long terme, alors que dans le cas des cotisations, l'effet récessif augmenterait jusqu'à atteindre 1,7 point de PIB à long terme.

Dans le cas de l'OFCE en revanche, chaque prélèvement a un effet multiplicateur autour de 1, les cotisations salariés et la CSG étant toutefois un peu moins récessives que les cotisations employeurs et la TVA. La quasi-totalité de l'effet récessif serait atteint au bout de cinq ans et se maintiendrait à peu près jusqu'à 10 ans. A long terme, les impacts de chaque prélèvement deviendraient à peu près nuls.

Ces différences s'expliquent notamment par le fait que dans le modèle du Trésor les augmentations de cotisations ont un impact permanent sur le taux de chômage, et donc sur le PIB. Par ailleurs, dans ce modèle une hausse de prélèvements obligatoires réduit durablement l'investissement, et donc le PIB, alors que pour l'OFCE il n'y aurait plus d'effet à long terme.

(b) Selon la direction générale du Trésor, à long terme les hausses de cotisations n'amélioreraient pas le solde public, alors que selon l'OFCE elles ne se distingueraient pas des autres hausses de prélèvements obligatoires

L'effet sur le solde des administrations publiques des hausses des différents prélèvements obligatoires correspond à ce que l'on peut attendre du fait de cet impact sur le PIB244(*).

Dans le cas de la TVA et de la CSG, l'amélioration du solde serait la première année quasiment égale au montant de la mesure. Toutefois, comme la mesure réduit le PIB à long terme, l'effet serait plus faible à long terme (il serait divisé par deux au bout de dix ans).

En revanche, les deux modèles conduisent à des résultats différents dans le cas d'une augmentation des cotisations employeur ou salarié. Selon le Trésor, les cotisations auraient un effet fortement récessif, et à long terme l'amélioration du solde public serait nul. En revanche, selon l'OFCE, il n'y aurait pas d'effet particulier sur l'emploi, et l'effet serait le même que pour les autres augmentations de prélèvements.

Point d'accord n° 2 : Maîtriser la dynamique des dépenses de la branche maladie rapportées au PIB, qui devront augmenter moins rapidement que leur croissance spontanée.

Point d'accord n° 3 : Cet effort ne pouvant suffire à éviter une dégradation du déficit, réaliser l'effort supplémentaire nécessaire en agissant sur les recettes, les dépenses ou le nombre d'heures travaillées dans l'ensemble de l'économie.

* 205 « Le Gouvernement a considéré que, par construction, la prime n'aurait pas été versée si elle n'avait pas été créée par la loi et ne présentait donc pas de coût direct pour la sécurité sociale. L'hypothèse sous-jacente est celle d'une absence totale de substitution avec les hausses de salaire, éventuellement admissible pour un dispositif transitoire mais pas pour un dispositif pérenne » (Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2024).

* 206 Ce chiffre de 800 000 emplois figure notamment dans un article publié en janvier 2006 par Yannick L'Horty (« Dix ans d'évaluation des exonérations sur les bas salaires », in Connaissance de l'emploi, n° 24, janvier 2006), synthétisant la quinzaine d'études qui avaient été faites sur le sujet.

* 207 « Une partie du débat sur l'efficacité du CICE a été accaparée par la comparaison des effets emploi entre les deux équipes de recherche mandatées par France Stratégie (effets nuls pour le LIEPP, effets positifs pour le TEPP), entraînant des commentaires précis de plusieurs discutants ainsi qu'une tentative de réconciliation des résultats par l'Insee. Le comité de suivi du CICE a retenu finalement l'ordre de grandeur de 100 000 emplois créés ou sauvegardés » (France Stratégie, 2018, 2020) » (Antoine Bozio, Étienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024).

* 208 Antoine Bozio, Étienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024

*

209 Le « rapport Bozio-Wasmer »

retient une hypothèse d'élasticité de la demande de

travail à son coût de - 0,6 au niveau du Smic. Les

évaluations réalisées dans les années 2000

conduisaient à des élasticités souvent plus fortes,

comprises entre - 0,2 et - 0,9 (cf. en particulier l'article de

Crépon et Desplatz de 2001). Toutefois dans le cas du CICE une

hypothèse d'élasticité au niveau du Smic de

- 0,9

conduit à une estimation ex ante du nombre de

créations d'emplois nettement supérieure à celle

observée ex post, et pour retrouver les créations

d'emplois ex post il faut retenir une élasticité de

- 0,3. Cela conduit le rapport à retenir une estimation

intermédiaire de - 0,6.

* 210 Observatoire français des conjonctures économiques, « La croissance à l'épreuve du redressement budgétaire, Perspectives 2024-2025 pour l'économie française », OFCE policy brief n° 137, 16 octobre 2024.

* 211 Groupe d'experts sur le Smic, Salaire minimum interprofessionnel de croissance, 28 novembre 2024.

* 212 Yannick L'Horty, Philippe Martin, Thierry Mayer, « Baisses de charges : stop ou encore ? », Les notes du Conseil d'analyse économique, n° 49, janvier 2019.

* 213 « Quant au scénario de sortie des allègements à 2 fois le Smic - qui ne modifie pas le niveau des allègements au niveau du Smic (...) - il génère des économies (...) de l'ordre de 7 milliards d'euros, (...) sans effet négatif sur l'emploi. (...) Le scénario de sortie à 2 Smic génère un effet global positif estimé entre 34 000 et 53 000 emplois, selon l'hypothèse retenue sur l'élasticité de la demande de travail au niveau du Smic » (groupe d'experts sur le Smic, Salaire minimum interprofessionnel de croissance, 28 novembre 2024).

* 214 Sophie Cottet, Payroll Tax Reductions for Minimum Wage Workers: Relative Labor Cost or Cash Windfall Effects ?, 2020 (ffhalshs-03010943).

* 215 Clément Carbonnier, codirecteur de l'axe « Politiques socio-fiscales » du Liepp, auditionné par les rapporteures, estime, s'appuyant notamment sur cette étude, que « les études indiquent que baisser le coût du travail, y compris le travail à bas salaire, a très peu, voire pas du tout, d'effet sur l'emploi » (« Clément Carbonnier : « La TVA sociale s'inscrit dans la lignée des politiques inefficaces de baisse du coût du travail », entretien publié dans Alternatives économiques, 26 mai 2025). Le « rapport Bozio-Wasmer » estime quant à lui que le travail de Sophie Cottet « montr[e] de façon convaincante et graphique, les effets des réductions de cotisations employeur sur l'emploi dans les entreprises bénéficiaires, confirmant ainsi les analyses initiales de Crépon et Desplatz (2001) ».

* 216 Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2025.

* 217 Compléments de salaire relevant de la participation aux résultats de l'entreprise et de l'intéressement.

* 218 Pour mémoire, dans le cadre de la réforme des allégements généraux de cotisations patronales par la LFSS pour 2025, la prime de partage de la valeur (PPV) a été incluse à la rémunération prise en compte pour le calcul des allégements généraux, pour un gain estimé à 0,4 milliard d'euros par l'évaluation préalable.

* 219 Selon la direction de la sécurité sociale, le taux réduit de 8,3 % coûte 1,8 milliard d'euros par rapport au taux de 9,2 % applicable aux salaires, ce dont il découle une valeur du point du taux réduit de 2 milliards d'euros ; 2 milliards d'euros × 0,43 point = 0,9 milliard d'euros.

* 220 En 2022, avec loyers imputés nets des intérêts d'emprunts, les revenus des actifs et des retraités étaient égaux à respectivement 107,0 % et 104,8 % des revenus de l'ensemble des ménages. Sans loyers imputés, ces taux étaient de respectivement 109,5 % et 97 %.

* 221 Pour la dernière année disponible (entre 2020 et 2022), dans les onze pays habituellement suivis par

le COR, le niveau de vie des personnes âgées de 65 ans et plus est le plus faible en Belgique et aux Pays-Bas, où il représente respectivement 76 % et 80 % du niveau de vie de l'ensemble de la population, et le plus élevé en France, en Espagne et en Italie, où ce taux atteint respectivement 94 %, 97 % et 98 %.

* 222 Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025.

* 223 « Le Haut Conseil souhaite souligner ici que, au regard de son rendement et de sa logique, la CSG doit demeurer une ressource essentielle de la sécurité sociale ; il souhaite toutefois ajouter que le caractère équitable du prélèvement peut être encore renforcé, certains revenus étant moins taxés que d'autres et qu'une progressivité plus forte peut être introduite, en majorant certains taux, notamment ceux pesant sur les revenus du patrimoine. »

* 224 Qui concernent également les cotisations salariales.

* 225 Cour des comptes, « Les niches sociales des compléments de salaire : un nécessaire rapprochement du droit commun », in Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2024.

* 226 Convergence des différents taux du forfait social applicables aux dispositifs de partage de la valeur vers le taux de 20 % et rétablissement du forfait social pour l'intéressement dans les entreprises de moins de 250 salariés (supprimé par la LFSS pour 2019).

* 227 Selon l'OFCE, cette mesure aurait détruit 30 000 emplois en 2011, ce qui aurait porté son coût de 4,5 milliards d'euros pour les finances publiques (dont 1,4 milliard d'euros d'impôt sur le revenu) à 6,8 milliards d'euros (Eric Heyer, La suppression de la défiscalisation des heures supplémentaires va-t-elle créer des emplois ?, post sur le blog de l'OFCE, 18 juillet 2012).

* 228 Article 7 de la LFSS pour 2019.

* 229 Selon la DSS, le rendement serait de 1,3 milliard d'euros sur le champ des salariés du privé en 2025 (réponse aux rapporteures). Selon l'annexe 2 au Placss 2024, la perte de CSG et de CRDS serait (sur un champ non défini) « de l'ordre de 2 milliards d'euros par an en 2023 ».

* 230 Seulement 23,24 % du produit de la TVA est affecté à la sécurité sociale, en application de l'article L. 131-8 du code de la sécurité sociale.

* 231 Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025.

* 232 Lors de la discussion du PLFSS 2025, le Sénat a adopté une telle mesure, couplée à une augmentation de 7 heures de la durée annuelle du travail. Elle a été supprimée par la commission mixte paritaire.

* 233 Laurent Vachey, La branche autonomie : périmètre, gouvernance et financement, septembre 2020.

* 234 Les gouvernements successifs ont tendance à surestimer le montant des économies.

* 235 Autrement dit, d'une élasticité des recettes au PIB inférieure à l'unité.

* 236 Source : Cour des comptes, La sécurité sociale - rapport 2012 sur l'application des lois de financement de la sécurité sociale, septembre 2012.

* 237 Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, septembre 2013.

* 238 Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, septembre 2014.

* 239 Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, septembre 2015.

* 240 En supposant une croissance spontanée de l'Ondam de 4,5 % par an.

* 241 Les économies sur les retraites sont estimées par le HCFiPS à 12 milliards d'euros en 2011-2019 (HCFiPS, Pour des finances publiques soutenables, adaptées aux nouveaux défis, rapport au Premier ministre, janvier 2022).

* 242 Les modèles sont habituellement linéaires, ce qui permet de convertir l'impact de mesures portant sur des montants plus faibles ou plus élevés au moyen d'une règle de proportionnalité. Il s'agit toutefois d'une hypothèse simplificatrice.

* 243 Les rapporteures avaient demandé de simuler l'effet d'une diminution d'un point de transfert générique aux ménages, ce qui n'a pas été possible.

* 244 Schématiquement, une baisse du PIB d'un point augmente le déficit des administrations publiques d'environ 0,5 point de PIB.