IV. SE DOTER RAPIDEMENT D'UN PLAN CRÉDIBLE DE RETOUR À L'ÉQUILIBRE ET RÉALISER UN NOUVEAU TRANSFERT DE DETTE SOCIALE À LA CADES

A. UNE ACCUMULATION DE LA DETTE SOCIALE À L'ACOSS QUI MET DÉJÀ EN PÉRIL LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

Le financement de la sécurité sociale est assuré par l'Agence centrale des organismes de sécurité sociale (Acoss), également dénommée depuis 2021 Urssaf Caisse nationale263(*).

1. Un besoin de financement maximal qui devrait approcher fin 2025 son plafond de 65 milliards d'euros

Le besoin de trésorerie de l'Acoss, qui varie en cours d'année, comprend plusieurs composantes :

- l'Acoss a, par construction, un besoin de trésorerie, lié au fait que les cotisations sont versées les 5 et 15 du mois, alors que les décaissements ont lieu le 5 du mois pour la branche famille et le 9 du mois pour la branche vieillesse ;

- après la crise de financement de l'Acoss en 2020 au début de la crise sanitaire, les tutelles ont demandé à l'Acoss d'ajouter un pré-emprunt correspondant à un mois de prestations ;

- s'y ajoute le besoin de trésorerie correspondant au déficit cumulé de la sécurité sociale. Schématiquement, au début de chaque année, le besoin de trésorerie est égal à celui de la fin de l'année précédente, puis il augmente progressivement du montant du déficit de la sécurité sociale de l'année en cours.

Un besoin de trésorerie de l'Acoss proche de son plafond de 65 milliards d'euros fin 2025 devrait donc se traduire, si l'on suppose que la trajectoire de déficit est celle prévue par la LFSS pour 2025, à un besoin de trésorerie accru d'environ 70 milliards d'euros en 2028, le portant alors à près de 135 milliards d'euros264(*).

Le plafond d'emprunt maximal de l'Acoss est une disposition obligatoire des LFSS265(*). Il correspond non au besoin de financement global sur l'année, mais au plafond de trésorerie, qui ne peut être dépassé à un moment donné. Il peut, le cas échéant, être augmenté en cours d'année par « décret de relèvement », après avis des commissions des affaires sociales266(*).

La LFSS pour 2025 a fixé ce plafond de trésorerie à 65 milliards d'euros en 2025. Lors de son audition par les rapporteures, l'Acoss a estimé que ce montant serait quasiment atteint fin 2025.

2. Un endettement seulement à court terme

Conformément à l'article L. 139-3 du code de la sécurité sociale, l'Acoss ne peut s'endetter qu'à court terme.

L'article 39 de la LFSS pour 2025 a modifié l'article L. 139-3 précité pour prévoir que l'Acoss (et plus généralement les régimes obligatoires de base de la sécurité sociale), qui ne pouvait alors s'endetter qu'à douze mois, puisse désormais s'endetter à vingt-quatre mois, avec une « durée moyenne annuelle pondérée [...] inférieure ou égale à douze mois ».

Il s'agissait de permettre à l'Acoss de s'endetter effectivement à un an. En effet, pour des raisons techniques, la limite d'un an ne permettait pas à l'Acoss de s'endetter à cette échéance, ce qui, compte tenu de la structuration de la demande sur le marché, l'amenait à s'endetter en moyenne à un horizon de seulement quelques mois.

La réforme de la LFSS pour 2025 doit donc lui permettre de bénéficier d'un marché plus profond.

3. Selon l'Acoss, si le déficit de la sécurité sociale suivait la trajectoire prévue par la LFSS 2025, elle pourrait ne pas parvenir à assurer son financement dès 2027

Depuis plusieurs années, la commission des affaires sociales du Sénat alerte sur le fait que l'accumulation de la dette sociale à l'Acoss, sans perspectives d'amélioration du solde, suscite un risque de crise de liquidité, pouvant empêcher la sécurité sociale de payer des prestations aussi fondamentales que, par exemple, les retraites.

Aussi, comme la Cour des comptes le soulignait à l'automne dernier, le financement des déficits par l'Acoss se fait « dans des conditions qui pourraient mettre en risque le versement des prestations »267(*).

On rappelle que, du fait de la crise sanitaire, l'Acoss a connu en 2020 une grave crise de financement, avec un besoin de financement moyen de 63,4 milliards d'euros et un besoin de financement maximal de 90 milliards d'euros, qui ont impliqué le recours à la Caisse des dépôts et consignations (CDC) et à un pool bancaire afin de pouvoir payer les prestations (cf. encadré).

La crise de financement de la sécurité sociale en 2020

La sécurité sociale a connu en 2020 une grave crise de financement, du fait de la crise sanitaire.

Le 12 mars, alors que sa règle de gestion était de viser une trésorerie nulle (la plus économe), l'Acoss n'avait que quatre jours de trésorerie (en 2018-2019, son horizon moyen était de 3,7 jours).

Du fait de la grave récession qui a frappé l'économie, les recettes de l'Acoss ont chuté, augmentant fortement son besoin de trésorerie.

Les marchés ne se sont pas fermés pour l'Acoss, qui a continué à y emprunter des montants analogues. Toutefois, ils n'ont pu faire face à la forte augmentation des emprunts de l'Acoss, passées de 25 milliards d'euros par mois environ à 90 milliards d'euros dès le mois de juin. Le plafond d'emprunt a été relevé par deux fois, à 70 milliards d'euros en mars et 95 milliards d'euros en mai.

Un plan de financement exceptionnel a dû être mis en place, comprenant notamment un emprunt à la Caisse des dépôts et consignations (CDC) pour près de 20 milliards d'euros et un emprunt à un pool bancaire de 31 milliards d'euros (dont 21 milliards d'euros effectivement mobilisés).

Les financements ont atteint 63,4 milliards d'euros en moyenne sur l'année. Les financements de marché ont représenté la part la plus importante (76 %) avec près de 48 milliards d'euros en moyenne, complété par les prêts de la Caisse des dépôts et consignations (CDC) (10 %), les prêts du pool bancaire (12 %) et, de manière marginale, les dépôts de la sphère sociale (1 %) et des opérations avec l'Agence France Trésor (AFT) (1 %).

Source : D'après les réponses de l'Acoss au questionnaire des rapporteures et l'audition des représentants de l'Acoss par les rapporteures

Les responsables de l'Acoss estiment que ce n'est pas parce qu'il a été possible en 2020 de financer un besoin de trésorerie de près de 65 milliards d'euros en moyenne, avec un besoin maximal de 90 milliards d'euros, qu'il sera forcément possible de faire la même chose sur un temps plus long.

En particulier, il existe plusieurs différences majeures par rapport à 2020 :

- un besoin de trésorerie plus important dès le départ ;

- une moins bonne notation de la France par les agences ;

- surtout, l'absence de document public affichant une trajectoire de retour à l'équilibre. En effet, les marchés comme les banques ont besoin qu'un emprunteur indique comment il entend rembourser.

Si l'on raisonne en termes de niveau d'emprunt moyen sur l'année, selon l'Acoss la zone de risque commence à 40 milliards d'euros et au-delà de 65 milliards d'euros (correspondant à peu près à la moyenne de 63,4 milliards d'euros de 2020), « les risques sont très élevés »268(*). Or, sur la base des prévisions de déficit de la LFSS pour 2025, le niveau d'emprunt moyen approcherait 60 milliards d'euros dès 2026269(*).

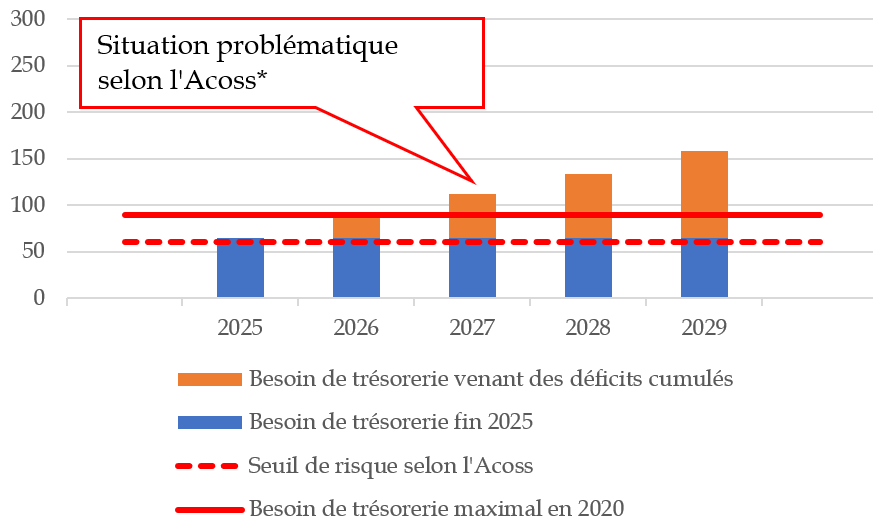

Si l'on raisonne en termes de niveau d'emprunt maximal sur l'année, les responsables de l'Acoss ont estimé lors de leur audition par les rapporteures que la zone de risque commençait à 60 milliards d'euros. Toujours sur la base de la prévision de déficit de la LFSS pour 2025, l'emprunt maximal de l'Acoss en 2026 dépasserait 88 milliards d'euros (proche du niveau de 90 milliards d'euros atteint en 2020). Ce plafond atteindrait même 133 milliards d'euros en 2028, ce qui selon l'Urssaf « n'est en aucun cas réalisable »270(*). Les responsables de l'Acoss ont estimé, lors de leur audition par les rapporteures, que la situation pourrait devenir « problématique » dès 2027, année où le besoin de trésorerie maximal devrait dépasser 100 milliards d'euros.

Le besoin de trésorerie maximal de l'Acoss, estimé d'après les prévisions de déficit du rapport à la commission des comptes de la sécurité sociale

(en milliards d'euros)

* Source : audition de l'Acoss par les rapporteures.

** L'Acoss a indiqué aux rapporteures que le besoin de trésorerie fin 2025 devrait être proche du plafond de 65 milliards d'euros fixé par la LFSS pour 2025.

*** D'après la prévision de déficit du rapport à la commission des comptes de la sécurité sociale de juin 2025.

Source : Mecss du Sénat, d'après le rapport à la commission des comptes de la sécurité sociale de juin 2025 et les informations transmises par l'Acoss

* 263 Le code de la sécurité sociale continue de mentionner l'« Agence centrale des organismes de sécurité sociale ».

* 264 Comme cela a été confirmé par l'Acoss.

* 265 Selon l'article L.O. 111-3-4 du code de la sécurité sociale, « la loi de financement de l'année [...] Arrête la liste des régimes obligatoires de base et des organismes concourant à leurs financements habilités à recourir à des ressources non permanentes, ainsi que les limites dans lesquelles leurs besoins de trésorerie peuvent être couverts par de telles ressources ».

* 266 Article L.O. 111-9-2 du code de la sécurité sociale.

* 267 Cour des comptes, La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025, communication à la commission des affaires sociales de l'Assemblée nationale et à la commission des affaires sociales du Sénat, octobre 2024.

* 268 « Le niveau de dette qui peut être tenu durablement (en moyenne annuelle) est de 40 milliards d'euros sans risque, jusqu'à 60/70 milliards d'euros avec un niveau de risque plus élevé (en tenant compte de la modalité permettant l'emprunt jusqu'à 24 mois), et au-delà de 60/70 milliards d'euros les risques sont très élevés » (source : réponse au questionnaire des rapporteures).

* 269 « Sur la base de la trajectoire pluriannuelle LFSS 2025, en l'absence de nouvelle reprise Cades, un niveau d'emprunt de 60 milliards d'euros en moyenne serait atteint dès 2026. En effet, la moyenne prévisionnelle des financements pour 2025 est de 45,2 milliards d'euros, elle passerait à 58,5 milliards d'euros » (source : réponse de l'Acoss aux rapporteures).

* 270 « Sur la base de la LFSS 2025, il y aurait près de 68 milliards d'euros de déficits cumulés sur 2026-2028. Si l'on considère le plafond d'emprunt 2025 à 65 milliards d'euros et que l'on y ajoute ces 68 milliards d'euros, le plafond d'emprunt 2028 atteindrait 133 milliards d'euros, ce qui n'est en aucun cas réalisable par l'Urssaf. En prenant uniquement le déficit prévisionnel 2026 (23,2 milliards d'euros), le plafond d'emprunt 2026 dépasserait 88 milliards d'euros, proche des niveaux de 2020-2021 qui avaient nécessité un plan de financement exceptionnel » (source : réponse aux rapporteures).