B. COMMENT FINANCER LA NOUVELLE DETTE SOCIALE ?

1. La Caisse d'amortissement de la dette sociale (Cades)

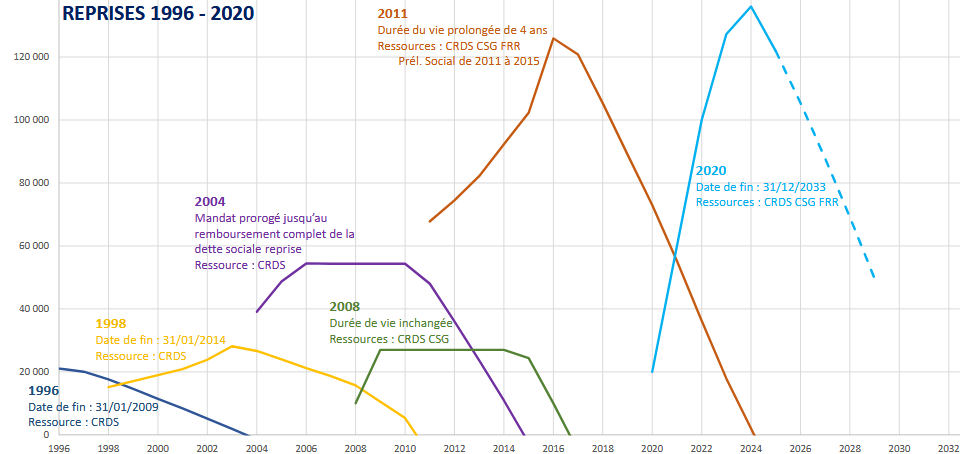

En 1996, 1998, 2004, 2008, 2011 et 2020, la dette sociale, correspondant essentiellement à celle de l'Acoss, a été transférée à la Caisse nationale d'amortissement de la dette sociale (Cades), qui s'endette sur les marchés financiers et rembourse la dette au moyen de ressources fiscales. La Cades doit avoir achevé d'amortir la dette sociale au plus tard en 2033, cette limite étant fixée au niveau organique.

Le principe est que la Cades s'endette à moyen terme sur les marchés financiers (contrairement à l'État, qui s'endette à long terme, et à l'Acoss, qui s'endette à court terme). Toutefois, plus la Cades se rapproche de l'échéance de 2033, plus l'échéance de ses émissions va se réduire. Les taux d'intérêt étant redevenus plus faibles à court terme qu'à long terme (comme c'est habituellement le cas), son coût de financement devrait s'en trouver réduit.

Le graphique ci-après permet de visualiser les amortissements des reprises de dette successives.

Reprises de dette de la Cades : synthèse des amortissements successifs

(encours de dette en millions d'euros)

Source : Caisse d'amortissement de la dette sociale (réponse aux rapporteures)

La Caisse d'amortissement de la dette sociale (Cades)

Créée par l'ordonnance du 24 janvier 1996 relative au remboursement de la dette sociale, la Cades s'endette à moyen terme sur les marchés financiers (l'Acoss s'endettant à court terme et l'État à long terme).

En 2024, les produits et les charges (correspondant à la charge d'intérêt) se sont élevés à respectivement 19,2 milliards d'euros et 3,2 milliards d'euros, d'où un résultat (correspondant à la dette amortie) de 16 milliards d'euros.

Fixée en 1998 à 2014, l'échéance d'amortissement a été progressivement repoussée jusqu'en 2024, puis fixée (par une disposition organique) à 2033 lors de la crise sanitaire.

En 2020, année lors de laquelle le déficit de la sécurité sociale approcherait 40 milliards d'euros du fait de la crise sanitaire, la loi271(*) a autorisé le Gouvernement à transférer par décret 136 milliards d'euros de dette supplémentaire à la Cades. Ce montant de 136 milliards d'euros se décomposait entre 31 milliards d'euros pour la couverture des déficits antérieurs à 2020, mais aussi 92 milliards d'euros pour la couverture des déficits 2020-2023 (c'est-à-dire la « dette covid ») et 13 milliards d'euros pour le désendettement des hôpitaux.

Certains commentateurs et responsables politiques ont critiqué ce mode de financement de la « dette covid »272(*) et des déficits des hôpitaux273(*), résultant largement dans les deux cas de décisions prises par l'État. Ont ainsi été évoqués un financement par l'État, ou, dans le cas de la « dette covid », par un dispositif ad hoc au sein de la Cades274(*). En sens inverse, d'autres ont fait observer que le choix de l'entité publique prenant en charge la dette sociale n'avait pas d'effet sur la dette ou le besoin de financement de l'ensemble des administrations publiques.

Ce plafond de 136 milliards d'euros a été atteint après le transfert en 2024 de 8,8 milliards d'euros de déficit de 2023.

Fin 2024, l'encours de dette de la Cades était de 137,9 milliards d'euros.

2. La « banalisation » de la nouvelle dette sociale est jugée non souhaitable par la Cades et l'Agence France Trésor

Le principe même de la Cades est parfois contesté.

Un premier argument consiste à souligner que sans déficits passés, il n'y aurait pas de dette sociale, et donc pas besoin de Cades. Ainsi, l'économiste Ana Carolina Cordilha déplore le montant élevé de la charge d'intérêt, et considère qu'il aurait mieux valu éviter les déficits en donnant à la sécurité sociale des recettes suffisantes275(*).

Si l'on prend acte de l'existence d'une dette sociale, la question qui se pose est de savoir si la Cades est la bonne manière de la financer.

Certains considèrent que tel n'est pas le cas. Ainsi, selon l'économiste Jean-Marie Harribey, auditionné par les rapporteures, « le mécanisme est pervers car, au contraire de la dette de l'État qui « roule », ici il faut payer les intérêts et rembourser le principal ».

Il ne faut toutefois pas perdre de vue la vision d'ensemble, qui est celle du besoin de financement des administrations de sécurité sociale, et plus généralement des administrations publiques. Le besoin de financement des administrations publiques correspond, par définition, à la différence entre les recettes et les dépenses. Comme Antoine Deruennes, directeur général de l'Agence France trésor (AFT), l'a souligné lors de son audition par les rapporteures, affecter les ressources de la Cades à la sécurité sociale ne modifierait pas ce besoin de financement. Autrement dit, les administrations publiques devraient emprunter le même montant sur les marchés financiers.

Selon un autre argument, transférer au moins partiellement la dette de la Cades à l'État permettrait de bénéficier du taux d'intérêt légèrement plus bas auquel emprunte l'État. En effet, le différenciel de taux entre l'État et la Cades est habituellement compris entre 5 et 25 points de base (soit entre 0,05 et 0,25 point), avec une moyenne inférieure à 20 points de base (soit 0,2 point)276(*). Appliquer un différentiel de taux de 20 points de base à une dette sociale de 140 milliards d'euros conduit à un différentiel de charge d'intérêt d'environ 0,3 milliard d'euros.

Cependant, comme l'ont souligné l'Agence France Trésor et la Cades, il n'est pas évident que faire financer la dette sociale par l'État susciterait pour les administrations publiques une charge d'intérêt plus faible. En effet, le financement de la dette sociale par l'État augmenterait l'encours de la dette de l'État, et donc le taux d'intérêt sur la dette de l'État, ce qui, sur un montant de plus de 3 300 milliards d'euros (voire davantage si l'on prend en compte tous les opérateurs publics qui se financent par référence à ce taux), pourrait plus que compenser l'économie réalisée sur la dette sociale.

Tel est d'autant plus le cas que l'existence même de la Cades permet d'afficher le principe que la sécurité sociale ne peut pas être durablement en déficit. Jusqu'à présent, ce principe a toujours été respecté, les différents transferts de dette à la Cades ayant tous été amortis, au maximum en une dizaine d'années. La suppression de la Cades pourrait être perçue comme un abandon de ce principe d'équilibre des comptes sociaux, au moment même où la France a un déficit de ses administrations publiques sans précédent hors période de crise.

3. Réaliser un nouveau transfert de dette à la Cades ?

a) Autoriser rapidement de nouveaux transferts de dette à la Cades (ce qui implique une disposition organique) ?

Un transfert de dette à la Cades ne peut être autorisé que par la loi, qui doit elle-même se conformer à la loi organique. Or, l'article 4 bis, qui a valeur organique277(*), de l'ordonnance de 1996 instaurant la Cades, prévoit que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 ».

Il est donc nécessaire de modifier cette disposition organique, et d'adopter dans une prochaine loi (par exemple la LFSS pour 2026) une disposition autorisant le Gouvernement à transférer un certain montant de dette à la Cades.

b) Adopter rapidement une trajectoire crédible de retour à l'équilibre ?

Un nouveau transfert de dette à la Cades devra s'accompagner d'une trajectoire crédible de retour à l'équilibre.

En particulier, comme Antoine Deruennes l'a souligné aux rapporteures, un « petit » transfert pour soulager momentanément l'Acoss ne réglerait pas le problème, parce qu'alors les investisseurs considéreraient qu'il n'y a pas de volonté de réduire le déficit, et qu'il devrait de toute façon être suivi d'autres transferts. Il serait donc préférable de réaliser un unique transfert, associé à une trajectoire crédible de retour à l'équilibre.

Or, comme on l'a indiqué ci-avant, aucun document public ne comprend de trajectoire de retour de la sécurité sociale à l'équilibre.

La lettre de l'article L.O. 111-4 précité du code de la sécurité sociale, qui indique que le rapport annexé à la LFSS décrit, « pour les quatre années à venir, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base », n'est pas respectée. En effet, le rapport annexé à la LFSS présente une projection purement prévisionnelle, sur la base des mesures existantes ou prévues, en faisant l'hypothèse d'un respect de l'Ondam.

La situation actuelle, où coexistent des prévisions pluriannuelles annexées aux LFSS, ne prenant en compte que les mesures connues ou prévues, et des textes programmatiques relatifs à l'ensemble des administrations publiques (lois de programmation des finances publiques et PSMT278(*)), plus volontaristes, et portant sur un périmètre différent279(*), fait perdre toute lisibilité à la programmation des finances sociales.

Il importe donc de se doter rapidement d'une loi indiquant une trajectoire crédible de retour de la sécurité sociale à l'équilibre. Il pourrait s'agir, par exemple, d'une loi de programmation des finances publiques, ou d'une annexe à la LFSS qui ne serait plus une simple prévision à droit constant.

Une solution a minima pourrait consister à préciser, au début de l'annexe à la LFSS, que celle-ci est une projection à droit inchangé sauf pour l'Ondam (ce qui est tout sauf évident) et que le Gouvernement prévoit de réaliser un certain quantum annuel de mesures sur les recettes et les dépenses restant à documenter (par exemple, 10 milliards d'euros par an).

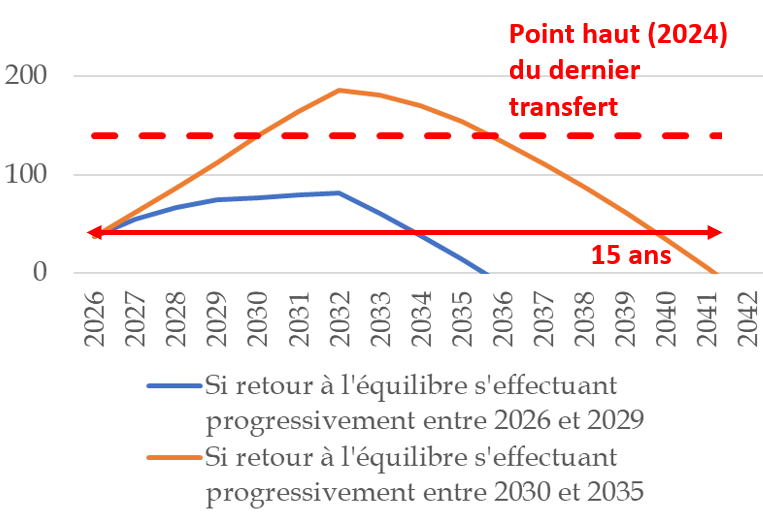

c) Sans retour à l'équilibre en 2035, un nouveau transfert de dette sociale à la Cades pourrait perdre son intérêt

La situation actuelle se distingue de celle des précédents transferts de dette par le fait que la sécurité sociale est actuellement très déficitaire et qu'en l'état actuel du droit, cette situation s'aggraverait à moyen terme.

Pour fixer un ordre de grandeur, en cas de retour à l'équilibre en 2029, les déficits cumulés depuis 2024 auront été d'environ 70 milliards d'euros. En supposant que la capacité d'amortissement de la Cades est de plus de 20 milliards d'euros par an280(*), et que l'amortissement de cette nouvelle dette sociale commence après l'amortissement du stock de dette actuel, actuellement prévu pour 2032, la nouvelle dette pourrait être amortie vers 2036, soit plus de dix ans après le début du transfert de dette (si celui-ci commence en 2026). Cette durée est comparable à celle de la durée d'amortissement des deux derniers transferts de dette, réalisés après la crise des dettes souveraine et après la crise sanitaire, de 13 ans dans chaque cas281(*).

Si le retour à l'équilibre avait lieu en 2035, il faudrait transférer environ 160 milliards d'euros de dette à la Cades, auxquels s'ajouterait la charge d'intérêt jusqu'en 2032, l'encours total atteignant alors un point haut proche de 180 milliards d'euros ; et l'amortissement de la dette pourrait n'être achevé qu'après 2040, soit 15 ans après le début des transferts en 2026.

Sans retour à l'équilibre en 2035, en l'absence de ressources supplémentaires de la Cades, la durée d'amortissement atteindrait une durée telle qu'elle pourrait être perçue par les investisseurs comme un abandon de fait du principe d'équilibre de la sécurité sociale. Cela pourrait amener à s'interroger sur la pertinence de continuer à faire amortir la dette sociale par la Cades.

Tel est d'autant plus le cas que ces scénarios reposent sur des hypothèses peut-être optimistes en matière de croissance et de taux d'intérêt.

Encours de « nouvelle dette

sociale » détenue par la Cades :

deux

scénarios indicatifs sans ressources supplémentaires

(en milliards d'euros)

Principales hypothèses : croissance du PIB de 3 % par an en valeur, taux d'intérêt de 3 %, déficit suivant une trajectoire linéaire par rapport au début de la période de retour à l'équilibre, transfert chaque année à la Cades du déficit de l'année précédente, début d'amortissement à partir de 2033 avec les ressources actuelles de la Cades (dont on suppose qu'elles augmentent au même taux que le PIB en valeur).

Source : Calculs de la Mecss du Sénat

Point d'accord n° 4 : Adopter rapidement, éventuellement dans l'annexe à la LFSS 2026, une trajectoire crédible de solde de la sécurité sociale, garantissant un retour à l'équilibre structurel si possible en 2029 et au plus tard en 2035.

Point d'accord n° 5 : Réviser rapidement l'article 4 bis (à valeur organique) de l'ordonnance de 1996 sur la Cades, afin de permettre un nouveau transfert de dette de l'Acoss à la Cades.

Point d'accord n° 6 : Adopter annuellement, éventuellement dans l'annexe à la LFSS, une programmation (et non une simple prévision à politiques inchangées) à moyen terme de recettes, de dépenses et de solde de la sécurité sociale.

* 271 Loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie.

* 272 Qui résultait au moins partiellement de décisions prises par l'État, comme le report d'échéances de versement des cotisations sociales et la mise en place d'un régime d'activité partielle. Ce point de vue a été défendu notamment par Michaël Zemmour, qui, dans une tribune publiée dans Le Monde du 26 mai 2020, préconisait que les dépenses correspondantes soient compensées par l'État.

* 273 Lors de l'examen en 2020 du projet de loi relative à la dette sociale et à l'autonomie, la commission des affaires sociales du Sénat a adopté un amendement du rapporteur supprimant le transfert à la Cades de ces 13 milliards d'euros, considérant que cette dette était constituée principalement d'investissements immobiliers lancés à l'initiative de l'État, et que c'était donc à ce dernier d'en supporter le coût.

* 274 En 2022, le HCFiPS écrivait : « Une distinction de la dette Covid et de la dette « non Covid » pourrait être envisagée de telle sorte que ces deux dettes soient traitées de manière différenciée, éventuellement au sein de la Cades, en supprimant toute prédétermination stricte de recettes affectées et tout horizon temporel préfixe de remboursement pour la dette Covid » (HCFiPS, Pour des finances publiques soutenables, adaptées aux nouveaux défis, rapport au Premier ministre, janvier 2022).

* 275 Ana Carolina Cordilha, « L'assurance maladie, otage des marchés financiers », Alternatives économiques, 24 mars 2025.

* 276 Source : Cades.

* 277 Le Conseil constitutionnel, dans sa décision n° 2005-519 DC du 29 juillet 2005 relative à la LOLFSS, a reconnu la valeur organique de cet article 4 bis. En effet, cet article, qui prévoyait alors que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation des recettes de la caisse permettant de ne pas accroître la durée d'amortissement de la dette sociale », avait été inséré par l'article 20 de la LOLFSS.

* 278 Depuis la révision du pacte de stabilité en 2024, les États membres doivent présenter un plan budgétaire et structurel national à moyen terme (PSMT) tous les quatre ans. Il comprend notamment une programmation de finances publiques à moyen terme, définie en termes d'effort structurel. Les PSMT et leurs rapports d'avancement annuels se substituent aux programmes de stabilité.

* 279 Contrairement aux programmes de stabilité, les PSMT n'indiquent même pas de trajectoire de solde des administrations de sécurité sociale. Par ailleurs la LPFP de décembre 2023 prévoyait pour la sphère sociale des économies supplémentaires, restant à documenter, sans indiquer comment elles devraient se répartir entre la sécurité sociale et les autres administrations de sécurité sociale.

* 280 Le montant du PIB aura alors augmenté, augmentant dans une proportion analogue les ressources de la Cades.

* 281 En prenant dans ce dernier cas pour date de fin de l'amortissement l'année 2033, correspondant à la prévision initiale.