D. QUELLES RELATIONS ENTRE LA BRANCHE MALADIE ET LES COMPLÉMENTAIRES SANTÉ ?

1. Faut-il « décroiser » l'assurance maladie obligatoire et les complémentaires santé ?

Le surcoût le plus évident de la France par rapport aux pays comparables dans le domaine de la santé concerne le financement de son système de santé, considéré dans son ensemble (public et privé).

En effet, compte tenu du montant de ses dépenses de santé, les dépenses excédentaires de la France par rapport aux autres pays de l'OCDE relatives au financement du système de santé s'élèvent à environ 7 milliards d'euros324(*). Cela s'explique par la spécificité française de cofinancement des mêmes soins par l'assurance maladie obligatoire et l'assurance maladie complémentaire, qui n'a pas d'équivalent en Europe et suscite des doublons en gestion.

Structure du financement des dépenses de santé (DCSi*) en 2023

(en milliards d'euros)

|

Dépenses totales |

Dont : gouvernance |

Ratio ( %) |

|

|

Sécurité sociale |

239 627 |

6 727 |

2,8 |

|

Administrations publiques centrales et locales |

14 306 |

1 102 |

7,7 |

|

Organismes complémentaires |

39 342 |

8 261 |

21,0 |

|

Entreprises privées |

1 951 |

||

|

Ménages |

29 913 |

||

|

Total |

325 139 |

16 090 |

4,9 |

* Dépense courante de santé au sens international.

Source : Mecss du Sénat, d'après Direction de la recherche, des études, de l'évaluation et des statistiques (Drees), Les dépenses de santé en 2023 - Résultats des comptes de la santé, 2024

Dans un rapport325(*) de 2022 répondant à une saisine du ministre des solidarités et de la santé, le Haut Conseil pour l'avenir de l'assurance maladie (HCAAM) présente quatre scénarios d'évolution de l'articulation entre sécurité sociale et assurance maladie complémentaire (cf. tableau ci-après).

Il souligne que les coûts de gestion de l'assurance maladie étaient en 2020 de 15,7 milliards d'euros, se répartissant à peu près également entre branche maladie (7,2 milliards d'euros) et assurances complémentaires (7,6 milliards d'euros), le reste (1 milliard d'euros) étant pris en charge par diverses administrations publiques.

Si le scénario n° 1 fixe l'objectif d'une réduction des coûts de gestion, une telle réduction ne découle véritablement que des scénarios n° 3 et n° 4. Tous deux suppriment les cofinancements de prestations. Le n° 3, dit de « grande sécu », augmente considérablement le périmètre de la sécurité sociale au détriment de celui des assureurs. Le scénario n° 4 (dit de « décroisement ») vise à maintenir le chiffre d'affaires des assureurs.

Le scénario n° 3 réduirait les frais de gestion de 5,4 milliards d'euros. Toutefois il impliquerait une augmentation des dépenses et des recettes publiques de plus de 20 milliards d'euros et la contraction de 70 % du marché de la complémentaire santé.

Intéressant de prime abord, le scénario n° 4, dit de « décroisement », mériterait d'être approfondi. Certes, comme le souligne le récent rapport326(*) des trois Hauts Conseils au Premier ministre, « ce scénario peut permettre de supprimer les charges de gestion qu'induit la double liquidation ». Toutefois, il n'est pas évident qu'il permette de réduire les coûts de financement globaux du système de santé327(*). La direction de la sécurité sociale a en outre souligné lors de son audition par les rapporteures que le maintien d'un financement résiduel par la branche maladie permettait à l'administration de conserver une connaissance suffisante des prestations concernées, nécessaire à la maîtrise médicalisée ; un « décroisement » devrait donc s'accompagner d'un dispositif lui permettant de conserver sa vision de ces prestations.

Ces scénarios sont loin d'être consensuels. Selon le récent rapport des trois Hauts Conseils au Premier ministre, « ces scénarios polaires [...] ne font pas consensus parmi les membres du Hcaam », et « au vu de l'imbrication très forte de cette architecture avec le champ professionnel et de ses multiples effets, une telle refonte supposerait au préalable une négociation interprofessionnelle ». Lors de son audition par les rapporteures, Nicolas Da Silva, maître de conférences en économie à l'Université Sorbonne Paris Nord, a souligné que les complementaires santé permettaient notamment de financer les dépassements d'honoraires des médecins.

Les quatre scénarios sont aussi évalués au regard de leurs effets redistributifs selon les âges et niveaux de vie (cf. tableau ci-après).

Les quatre « scénarios polaires » d'évolution des relations entre sécurité sociale et assurance maladie complémentaire proposés par le HCAAM (2022)

|

Description du schéma |

Impact sur les finances publiques |

Effets redistributifs du scénario |

Réduction des coûts de gestion |

|

|

Scénario 1 : Améliorations dans le cadre de l'architecture actuelle |

Réformes en faveur de certains publics : retraités, personnes à faibles revenus, micro-entrepreneurs, exploitants agricoles... |

- |

- |

Souhaitée, mais non documentée par le rapport |

|

Scénario 2 : Une assurance complémentaire obligatoire, universelle et mutualisée |

• Reconnaissance de la complémentaire santé comme service d'intérêt économique général (SIEG) • Péréquation pour éviter une sélection des « bons risques » • Fourniture libre des garanties relevant du 3e étage |

Risque de requalification des primes d'assurance en prélèvements obligatoires (fort encadrement, péréquation) |

Les retraités économiseraient en moyenne 260 euros par an ; les inactifs, salariés et indépendants perdraient une centaine d'euros par an |

- |

|

Scénario 3 : Augmentation des taux de remboursement de la Sécurité sociale (« grande sécu ») |

• Prise en charge par l'AMO : ticket modérateur, dépenses nécessaires pour l'optique, le dentaire et les audioprothèses... • Complémentaires santé : seulement dépenses hors panier couvert par l'AMO et dépassements d'honoraire |

• Augmentation des dépenses : 18,8 Md€ • Diminution des recettes actuelles : 3,7 Md€ (en quasi-totalité TSA) • Remplacement d'une partie des primes d'assurance par des PO • Impact sur le solde : NC |

• Gain moyen de 50 €/70 € à 20-29 ans et 360/450 € à 80 ans et plus (selon le scénario) • Réforme bénéfique pour les 8 premiers déciles et coûteuse pour les deux derniers |

Réduction de 5,4 Md€ des frais de gestion, découlant d'une contraction de 70 % du marché de la complémentaire santé |

|

Scénario 4 : Décroisement entre les domaines d'intervention de la Sécurité sociale et des assurances complémentaires |

• Passage d'une assurance « complémentaire » à une assurance « supplémentaire » (paniers de soins distincts) et optionnelle • Remboursement par l'AMO à 100 % aux tarifs de responsabilité de ce qu'elle prend en charge • Prise en charge par les complémentaires : optique, soins et prothèses dentaires, audioprothèses, médicaments remboursés à 15 % ou 30 % (voire 65 %) |

• Augmentation des dépenses : 2,7 Md€ • Diminution des recettes : 0,2 Md€ • Impact sur le solde : - 2,9 Md€ |

• Gain allant de 0 € pour les 20-29 ans à 170 € pour les 80 ans et plus • Gain allant de 10 € pour le 1er décile à - 50 € pour le dernier décile |

ND |

AMO : assurance maladie obligatoire (branche maladie).

Source : D'après Haut Conseil pour l'avenir de l'assurance maladie (HCAAM), Quatre scénarios polaires d'évolution de l'articulation entre sécurité sociale et assurance maladie complémentaire, janvier 2022

2. Faut-il transférer des charges aux complémentaires santé pour stabiliser sur le long terme la part de la sécurité sociale dans les dépenses de santé ?

a) Du fait du développement des maladies chroniques, la sécurité sociale supporte une part croissante des dépenses de santé

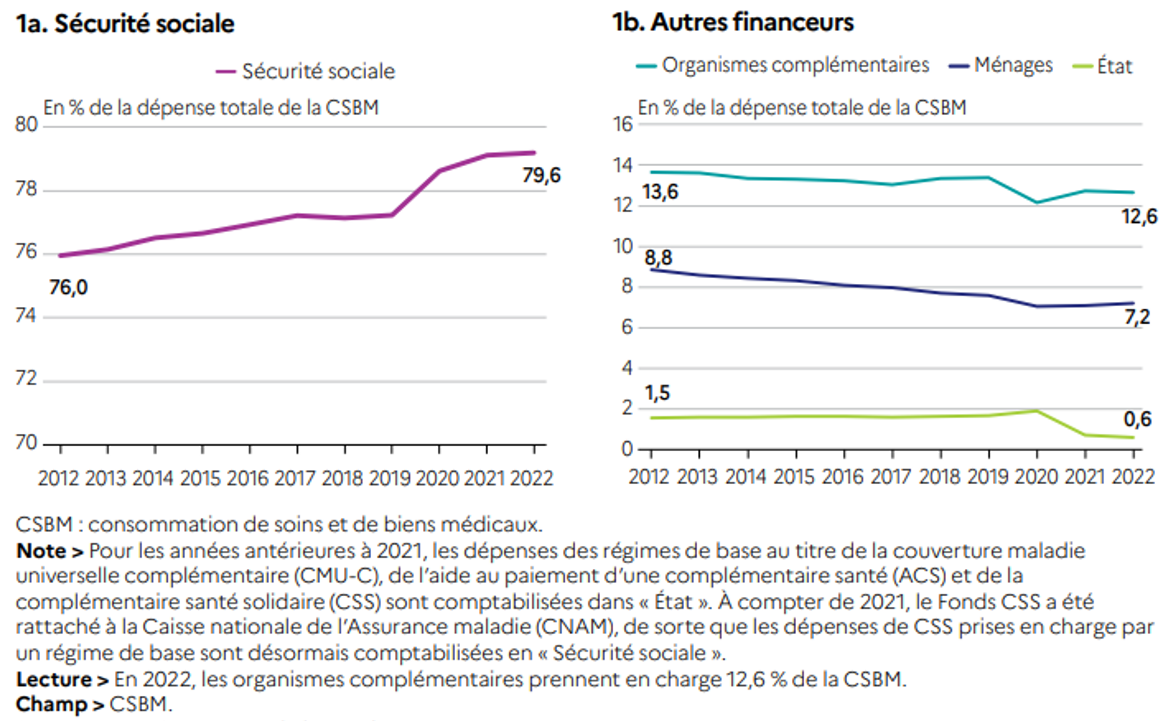

La part de la sécurité sociale dans les dépenses de santé est passée de 76 % en 2012 à 79,6 % en 2022. On calcule que cette augmentation, de 3,6 points, majore les dépenses de 2022 de la sécurité sociale de près de 8,5 milliards d'euros328(*).

Part des différents financeurs de la

consommation de soins

et de biens médicaux de

2012 à 2022

Source : Drees, Comptes de la santé

Cette évolution s'explique par la part croissante des maladies chroniques dans les dépenses de santé.

b) Selon la DSS et la Cnam, cela justifie des transferts de charges vers les complémentaires santé

Selon la direction de la sécurité sociale, « c'est en raison de cette distorsion que des mesures de transferts de prise en charge de l'AMO vers l'AMC ont récemment été décidées et mises en oeuvre (augmentation du ticket modérateur sur les actes dentaires, instauration d'une taxe d'un milliard sur les complémentaires). Toutefois, ces transferts ne visent pas à davantage recourir au financement privé mais plutôt à revenir à l'équilibre antérieur »329(*).

Tel est également le point de vue de la Cnam. Comme on l'a indiqué, celle-ci propose de transférer 3 milliards d'euros de charges vers les complémentaires santé, correspondant à son estimation de ce qui est nécessaire pour que les parts respectives de l'assurance maladie et des complémentaires santé dans la prise en charge des dépenses de santé reste constante d'ici 2030.

Plus précisément, la Cnam suggère de modifier le panier de soins remboursables à partir notamment de critères médicaux et de service médical rendu, de veiller à ce que la règle selon laquelle les patients en ALD ne bénéficient d'une prise en charge à 100 % que pour les soins réellement en rapport avec celle-ci, ou d'augmenter la participation financière des patients (ticket modérateur, franchises et participations forfaitaires).

c) Selon le rapport des trois Hauts Conseils, un objectif de stabilité à long terme de la part relative de la sécurité sociale et des complémentaires santé pourrait avoir d'importants inconvénients

Cette idée qu'il conviendrait de chercher à stabiliser sur le long terme la part de la sécurité sociale dans la prise en charge des dépenses de santé ne fait pas l'unanimité.

Ainsi, selon le rapport des trois Hauts Conseils au Premier ministre, sur le long terme, elle « remettrait en cause à la fois le principe d'une couverture de ces soins par l'AMO et la légitimité de l'AMO à les réguler ». En effet, si on voulait ramener la part de la branche maladie dans les dépenses de santé à son niveau de 2013, cela impliquerait de transférer 7,5 milliards d'euros de charges.

À titre d'illustration, cela pourrait impliquer par exemple :

- un point de ticket modérateur représentant une économie d'environ 0,5 milliard d'euros, une augmentation du ticket modérateur de 15 points, faisant passer la prise en charge de tous les honoraires (hors médecins et sages-femmes, pris en charge à 70 %) à 50 %, voire moins. Selon le rapport des trois Hauts Conseils, cela « aurait pour conséquence de faire passer le taux de prise en charge par l'AMO d'une large partie des prestations (tous les honoraires à l'exception de ceux des médecins et des sages-femmes) à 50 % ou moins, ce qui remettrait en cause à la fois le principe d'une couverture de ces soins par l'AMO et la légitimité de l'AMO à les réguler. C'est donc l'ensemble de la régulation des soins courants par l'AMO qui serait affecté » ;

- ou, la participation forfaitaire et la franchise réduisant actuellement la prise en charge d'environ 2,5 milliards d'euros, leur multiplication par 4 (à la charge des assurés, du fait de l'absence de prise en charge par les complémentaires santé responsables). Selon le rapport des trois Hauts Conseils, cela susciterait moins une « responsabilisation » des patients330(*) que « des risques de renoncement aux soins courants, y compris de diagnostic et de prévention, avec le risque d'effets négatifs pour la santé collective (retards de prise en charge) et de surcoûts in fine (report vers les services hospitaliers, prises en charge plus coûteuses du fait de situations dégradées) ».

Participation

forfaitaire et franchise nécessaires pour stabiliser

la part de la

branche maladie dans les dépenses de santé à son niveau de

2013

|

Situation actuelle |

Situation permettant de stabiliser la part de la branche maladie à son niveau de 2013 |

|

|

Participation forfaitaire (consultations médicales, actes médicaux et actes de radiologie et de biologie) |

2 €, avec un maximum de 50 €/an/assuré |

8 €, avec un maximum de 200 €/an/assuré |

|

Franchise médicale |

Plafond à 50 €/an/assuré |

Plafond à 200 €/an/assuré |

|

Boîtes de médicaments |

1 €/boîte |

4 €/boîte |

|

Actes paramédicaux infirmiers et kinésithérapie |

1 €/acte |

4 €/acte |

|

Transports sanitaires |

4 €/transport |

16 €/transport |

Rappel : la participation forfaitaire et la franchise ne sont pas remboursées par les complémentaires santé dans le cadre d'un contrat responsable.

Source : Mecss du Sénat, d'après le code de la sécurité sociale et Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025

Par ailleurs, d'un point de vue économique, dès lors que l'assurance complémentaire est obligatoire, il y a peu de différence entre une prime d'assurance et un prélèvement obligatoire.

Enfin, selon le rapport précité du HCAAM de janvier 2022, les complémentaires santé ont des coûts de gestion plus élevés que ceux de l'assurance maladie.

3. Réaliser des transferts d'ensembles cohérents, accompagnés de mesures de maîtrise de la dépense ?

a) Transférer des ensembles cohérents ?

Le rapport des trois Hauts Conseils préconise que les transferts, s'ils devaient avoir lieu, concernent des ensembles cohérents, et s'accompagnent de mesures tendant à maîtriser la dépense. Il propose en particulier que les complémentaires santé ne prennent plus en charge les prestations ne correspondant pas à un niveau de preuve suffisant331(*) (cf. encadré).

Les modalités envisageables de transferts

de charges de la branche maladie

aux complémentaires santé,

selon le rapport des trois Hauts Conseils

« Des mesures de périmètre :

• panier minimal couvrant les soins et biens essentiels (dont le panier minimal du contrat solidaire et responsable pour l'AMC) ;

• prestations pouvant être couvertes dans le cadre du contrat solidaire et responsable.

Des mesures de gestion du risque et de responsabilisation :

• révision des obligations/plafonds de prise en charge ;

• interdiction de la publicité en optique et audiologie ;

• introduction d'ententes préalables ou de délais de carence ;

• révision de la fréquence de renouvellement en optique et en audiologie ;

• échanges facilités de données et d'informations AMO/AMC facilitant la lutte contre la fraude.

Des mesures garantissant la liberté de choix :

• l'engagement de chaque OC de proposer au moins un contrat limité au panier de soins essentiels.

Trois ensembles de produits et de prestations appellent de ce point de vue un réexamen :

• des prises en charge de l'AMO (et, de façon facultative, de l'AMC) pour lesquelles le service médical rendu est faible ou non démontré : médicaments à 15 %, cures thermales332(*) ;

• des prises en charge assurées uniquement par l'AMC et ne correspondant pas à des soins bénéficiant de preuves ;

• des prises en charge où l'AMC joue un rôle majoritaire et très contraint dans le cadre des CSR, qui à la différence des deux ensembles précédents ont un bénéfice démontré pour la santé, mais qui ont fortement crû en période récente et posent des enjeux de régulation : le panier du « 100 % santé ». »

AMC : assurance maladie complémentaire. AMO : assurance maladie obligatoire (branche maladie). CSR : complémentaire santé responsable. OC : organisme complémentaire.

Source : Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025

b) Accompagner les transferts de mesures de maîtrise de la dépense ?

Le rapport « charges et produits » de la Cnam envisage, en tant qu'« option », de « revoir le périmètre des contrats responsables, notamment en allongeant la fréquence de renouvellement des lunettes à niveau de correction inchangé » et d'« interdire la publicité pour les lunettes de vue et les audioprothèses ».

Le rapport des trois Hauts Conseils comprend des propositions spécifiques pour réduire le coût de l'optique, du dentaire et des audioprothèses pour les complémentaires santé.

Mesures proposées par le rapport des trois

Hauts Conseils

pour réduire le coût de l'optique, du dentaire

et des audioprothèses

pour les complémentaires

santé

« 1. Allonger le délai de renouvellement des équipements optiques* (actuellement de 2 ans, à 3 voire 5 ans) voire des renouvellements d'audioprothèses en allongeant le délai de garantie légale.

2. Activer la clause permettant de diminuer le PLV des audioprothèses.

3. Doter la régulation d'éléments d'observation et d'analyses des prix de vente des dispositifs médicaux par les fabricants aux distributeurs, et d'analyses de leurs coûts, permettant d'ajuster la tarification au plus juste.

4. Étendre à l'optique et aux audioprothèses l'interdiction de la publicité définie pour le reste des dispositifs médicaux remboursables.

5. Inciter les professionnels à promouvoir le 100 % santé, par davantage de transparence sur les différences entre les équipements, des recommandations de bonne pratique, et des évaluations médico-économiques, de façon à mieux guider les choix des assurés et objectiver les prix.

6. Mettre en place, à l'instar du dentaire, un panier à tarif modéré pour les audioprothèses comprenant des prix limites de vente pour les aides auditives de classe 2. Pour ce panier, comme pour le panier à tarifs maîtrisés en dentaire, l'AMC doit rembourser le ticket modérateur (TM), mais est libre de prendre en charge ou non, en totalité ou partiellement, le remboursement des dépassements.

7. Réduire la prise en charge des paniers à tarifs libres par l'AMC (c'est-à-dire hors paniers 100 % santé et paniers à tarifs maîtrisés). S'agissant de biens où le niveau des garanties de l'AMC tend à fortement orienter le niveau des prix pratiqués, la réduction du niveau de prise en charge des paniers tarifs libres doit avoir pour effets d'une part d'orienter davantage le marché vers les paniers 100 % santé (ou à tarifs maîtrisés s'agissant du dentaire) d'autre part de réduire le niveau des prix de ces paniers. Il conviendrait de ne l'appliquer qu'aux biens et prestations disposant d'une alternative thérapeutique dans le panier 100 % santé.

Trois options peuvent être envisagées :

a. Fixer les plafonds de prise en charge des paniers tarifs libres dans le cadre des CSR à des niveaux significativement inférieurs à ceux du panier 100 % santé. Cette option réduit l'impact sur les assurés en termes de reste à charge s'ils ont des difficultés à accéder à une offre 100 % santé, mais elle laisse subsister une solvabilisation qui permettrait d'y accéder. Cette option dégrade la lisibilité des contrats ;

b. Supprimer l'obligation (dans le cadre des CSR) de prise en charge du ticket modérateur pour les paniers à tarifs libres. Cette option permettrait aux OC de ne plus prendre obligatoirement en charge les paniers à tarifs libres et créerait donc une pression plus forte pour orienter vers les paniers 100 % ou tarifs maîtrisés et/ou modérer les prix des tarifs libres ; une telle option présenterait certes le risque d'un reste à charge accru pour le patient en cas de difficulté d'accès au panier A. Par ailleurs, une telle option n'aurait d'effet sur le marché qu'à condition que l'offre des OC comporte et valorise systématiquement des contrats ne prenant pas en charge ces produits à tarif libre tout en laissant un espace pour la concurrence, la différenciation commerciale entre contrats en termes de degré de couverture, et la liberté de choix des assurés sociaux ;

c. Sortir la prise en charge des paniers à tarifs libres du champ des prises en charge admises dans le cadre des CSR. Cette option est celle qui aurait l'effet régulateur le plus fort sur le marché : elle contraindrait probablement à une bascule massive vers les paniers A et à tarif maîtrisé. En revanche, elle créerait un risque de reste à charge pour les situations de difficulté d'accès aux paniers À au risque de limiter l'accès à des produits innovants.

* En précisant que ces délais s'appliquent sauf en cas d'équipement brisé ou d'évolution de la correction. »

AMC : assurance maladie complémentaire. AMO : assurance maladie obligatoire (branche maladie). CSR : complémentaire santé responsable. OC : organisme complémentaire. PLV : prix limite de vente.

Source : Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025

* 324 Il résulte des données de l'OCDE ( https://data-explorer.oecd.org/) qu'en 2022, l'administration du financement de la santé a correspondu en France à 4,6 % des dépenses, contre 2 % dans l'OCDE (et par exemple 4,2 % en Allemagne et 0,8 % au Royaume-Uni). Le différentiel, de 2,6 points, correspond à des dépenses de 7,4 milliards d'euros.

* 325 Haut Conseil pour l'avenir de l'assurance maladie (HCAAM), Quatre scénarios polaires d'évolution de l'articulation entre sécurité sociale et assurance maladie complémentaire, janvier 2022.

* 326 Haut Conseil pour l'avenir de l'assurance maladie, Haut Conseil de la famille, de l'enfance et de l'âge, Haut Conseil du financement de la protection sociale, Pour un redressement durable de la sécurité sociale, rapport au Premier ministre, 3 juillet 2025.

* 327 Interrogée à ce sujet par les rapporteures, la Drees indique en effet : « Son objectif [du scénario 4] n'est pas de réduire les frais de gestion de l'assurance maladie complémentaire, dans la mesure où celle-ci serait invitée à davantage réguler l'offre de soins sur son propre périmètre d'intervention, où les effets sur la taille de son marché sont incertains (dépendant des choix de partage de panier de soins retenus), et où la concurrence serait renforcée. Les effets sur les frais de gestion de l'assurance obligatoire de ce scénario paraissent également indéterminés, dans la mesure où celle-ci se désengagerait de la régulation de quelques secteurs (comme les soins dentaires ou l'optique, les contrats responsables) mais pourrait être amenée à la modifier sur d'autres (médicaments, dispositifs d'accès aux soins des plus modestes et des plus malades, incitations à la souscription de complémentaires santé ou de prévoyance) ».

* 328 La consommation de soins et biens médicaux a été de 235,8 milliards d'euros en 2022.

* 329 Source : Réponse aux rapporteures.

* 330 Selon le rapport, « l'effet « responsabilisant » de ces outils, parfois mis en avant, se heurte au fait que l'élasticité-prix de la demande de soins est très dépendante de la situation financière du ménage : alors que la franchise est pour des ménages aisés suffisamment accessoire pour n'entraîner aucun effet modérateur sur la demande, elle peut aboutir pour les ménages défavorisés à des renoncements très importants et préjudiciables à la santé ».

* 331 Selon le rapport, « une exclusion du champ des CSR des activités de soins ne faisant pas l'objet d'une évaluation et d'un niveau de preuve suffisant mettrait fin à un subventionnement public de ces pratiques non conventionnelles et permettrait de réaliser des économies pour l'AMC. Elle devrait s'accompagner d'une exclusion de ces garanties du champ des garanties souscrites par les employeurs publics dans le cadre de la couverture de leurs agents ».

* 332 Selon le rapport des trois Hauts Conseils, « la France est l'un des derniers pays de l'OCDE à prendre en charge dans un cadre socialisé les soins de cure thermale. La suppression de leur prise en charge représenterait une économie de 240 millions d'euros pour l'AMO ».