II. RETRAITES ET AUTONOMIE : DES CHOIX POLITIQUES

Dans le cas des dépenses de santé, à moins de bouleverser notre modèle social, les mesures envisageables pour améliorer le solde relèvent avant tout d'une recherche d'efficience (même si celle-ci ne peut s'affranchir de considérations politiques, en particulier dans le cas de la prévention).

Pour la branche vieillesse et la branche autonomie, les mesures sont de nature politique. En effet, il s'agit fondamentalement de déterminer l'ampleur d'une redistribution en faveur d'un groupe de personnes (retraités ou personnes en situation de handicap ou de perte d'autonomie).

A. DANS LE CAS DE LA BRANCHE VIEILLESSE : ARBITRER ENTRE ÂGE DE DÉPART À LA RETRAITE, NIVEAU DES PENSIONS ET AUGMENTATION DES RECETTES

1. Sans nouvelles mesures, un déficit de 0,7 point de PIB en 2040 et 1,6 point de PIB en 2070

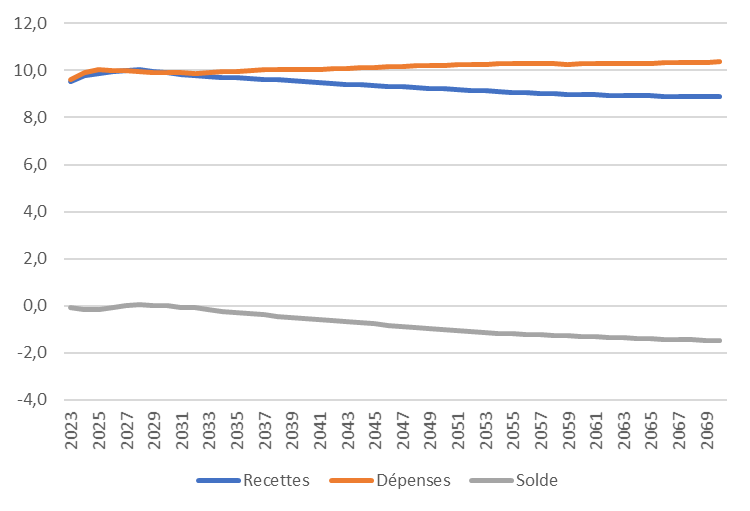

Le graphique ci-après, réalisé par la Mecss à partir des projections du COR (relatives à l'ensemble du système de retraite342(*)) de juin 2025, indique la projection des recettes, des dépenses et du solde de la branche vieillesse jusqu'en 2070.

En l'absence de mesures, la branche vieillesse serait déficitaire de 0,7 point de PIB en 2040 et 1,6 point de PIB en 2070, dégradant d'autant le solde des administrations de sécurité sociale.

Projections de recettes, de dépenses et de solde de la branche vieillesse de la sécurité sociale (Robss+FSV), calculées à partir des projections du COR pour l'ensemble du système de retraite (scénario de référence)

(en points de PIB)

|

2023 |

2023 |

2030 |

2040 |

2050 |

2060 |

2070 |

|

|

En Md€ |

En points de PIB |

||||||

|

Recettes |

274,0 |

9,7 |

9,9 |

9,5 |

9,2 |

8,9 |

8,8 |

|

Dépenses |

275,4 |

9,7 |

10,1 |

10,2 |

10,3 |

10,4 |

10,5 |

|

Solde |

- 1,4 |

0,0 |

- 0,2 |

- 0,7 |

- 1,2 |

- 1,5 |

- 1,6 |

Calculs basés sur la convention dite d'équilibre permanent des régimes (EPR) : contributions et subventions d'équilibre évoluant de manière à équilibrer chaque année le solde de ces régimes.

Conversion au périmètre de la branche vieillesse de la sécurité sociale réalisée par la Mecss.

Source : Calculs de la Mecss du Sénat, d'après Conseil d'orientation des retraites, Rapport annuel - Évolutions et perspectives des retraites en France, juin 2024

2. Synthèse des principales mesures envisageables dans le cadre du système par répartition actuel

Les règles relatives aux pensions impliquent, du fait de la nature du système par répartition, où les actifs d'aujourd'hui financent les retraités d'aujourd'hui, des arbitrages, relatifs notamment au niveau de vie des retraités comparé à celui des actifs et, dans le cas de l'âge de départ à la retraite, au temps de travail sur une vie.

Les trois paramètres du régime de retraite déterminant son solde sont, schématiquement, l'âge de départ à la retraite (par l'âge d'ouverture des droits ou la durée d'assurance requise), le niveau des pensions et le niveau de ses recettes (soit, hors fiscalité, les taux de cotisation).

D'un point de vue économique, le recul de l'âge de la retraite a comme effet d'augmenter le nombre d'actifs, et donc le PIB, ce qui améliore le solde non seulement de la branche retraite, mais aussi des autres administrations publiques. Ainsi, au niveau de l'ensemble des administrations publiques, l'amélioration du solde découlant d'un recul d'une année de l'âge d'ouverture des droits serait d'une dizaine de milliards d'euros en 2035 (en euros constants de 2024), dont environ les deux tiers venant de recettes supplémentaires et un tiers venant de moindres dépenses343(*),344(*).

Le tableau ci-après synthétise les chiffrages des principales mesures envisageables s'agissant des retraites.

Principales mesures d'amélioration du solde de la branche vieillesse

|

Amélioration annuelle du solde en « régime de croisière » (Md€) |

Source du chiffrage |

|||

|

Montant des pensions |

||||

|

Indexation des retraites inférieure de 1 point à l'inflation |

2,9 Md€ (puis un montant analogue supplémentaire chaque année si on maintient la moindre indexation) |

Cour des comptes, rapport de février 2025 sur les retraites |

||

|

Age de départ à la retraite |

||||

|

APU |

Asso |

Robss |

||

|

Age d'ouverture des droits (AOD) progressivement porté à 65 ans pour les générations 1968 à 1972 (Md€ constants de 2024) |

Cour des comptes, rapport de février 2025 sur les retraites. L'effet indiqué est celui en 2035, en milliards d'euros constants 2024. |

|||

|

Moindres dépenses |

3,5 |

3,5 |

2,4 |

|

|

Recettes supplémentaires |

7,1 |

1,2 |

ND |

|

|

Solde |

10,6 |

4,7 |

ND |

|

|

Durée d'assurance requise (DAR) progressivement portée à 176 trimestres pour les générations 1969 à 1973 (Md€ constants de 2024) |

||||

|

Moindres dépenses |

3,9 |

3,9 |

2,9 |

|

|

Recettes supplémentaires |

5,8 |

1,3 |

ND |

|

|

Solde |

9,7 |

5,2 |

ND |

|

|

Recettes de la sécurité sociale |

||||

|

Créer une sur-cotisation sur les hauts salaires |

2,5 |

Chiffrage du programme du NFP pour les législatives 2024 par l'Institut Montaigne (hypothèses : taxation de 10 % de la part de salaire net supérieure à 5 000 €). |

||

|

Alignement du taux réduit de CSG de 8,3 % pour les « grosses retraites » sur le taux de 9,2 % applicable aux salaires |

1,8 |

DSS |

||

|

Assujettissement de toutes les retraites (y compris celles actuellement exonérées) au taux de CSG de 9,2 % applicable aux salaires |

11 |

DSS |

||

|

Augmentation d'un point du taux de : |

||||

|

Cotisation salariale sous plafond |

6,2 |

Cour des comptes, rapport de février 2025 sur les retraites |

||

|

Cotisation patronale sous plafond |

4,8 |

Cour des comptes, rapport de février 2025 sur les retraites |

||

|

Cotisation salariale déplafonnée |

7,6 |

Cour des comptes, rapport de février 2025 sur les retraites |

||

|

Cotisation patronale déplafonnée |

6,2 |

Cour des comptes, rapport de février 2025 sur les retraites |

||

|

CSG sur les revenus d'activité |

12,0 |

Mecss du Sénat, d'après le rapport à la CCSS d'octobre 2024 |

||

|

CSG sur les revenus de remplacement |

4,0 |

Mecss du Sénat, d'après le rapport à la CCSS d'octobre 2024 |

||

|

CSG sur les revenus du patrimoine |

0,8 |

Mecss du Sénat, d'après le rapport à la CCSS d'octobre 2024 |

||

|

CSG sur les revenus de placement |

1,1 |

Mecss du Sénat, d'après le rapport à la CCSS d'octobre 2024 |

||

|

Recettes de l'État* |

||||

|

Abattement d'impôt sur le revenu de 10 % sur les pensions |

5 |

Tome 2 du fascicule « Voies et moyens » annexé au projet de loi de finances pour 2025 (4 533 millions d'euros en 2023, 4 806 millions d'euros en 2024 et 4 956 millions d'euros en 2025) |

||

APU : administrations publiques. Asso : administrations de sécurité sociale. CCSS : commission des comptes de la sécurité sociale. CSG : cotisation sociale généralisée. DSS : direction de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

* Pour améliorer le solde de la sécurité sociale, il faudrait lui restituer ce produit, par exemple via une augmentation de la part de TVA affectée.

Source : Mecss du Sénat, d'après les sources indiquées

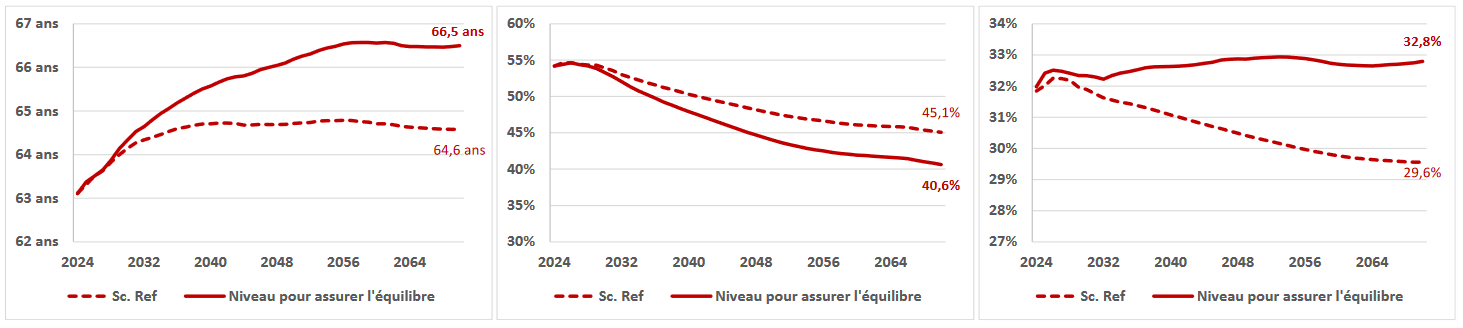

Le tableau ci-après, issu du rapport du COR de juin 2025, indique l'ajustement à apporter à l'un des trois principaux paramètres pour atteindre l'équilibre, par le seul ajustement de ce paramètre (hors « bouclage » macroéconomique).

Ajustement des leviers disponibles pour équilibrer structurellement le système de retraite chaque année jusqu'à 2070, selon le COR

|

Âge de départ |

Pension relative |

Taux de prélèvement |

|

||

Scénario de référence : hypothèses démographiques centrales de l'Insee (poursuite des gains d'espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Lecture : dans le scénario de référence, atteindre l'équilibre financier du système de retraite en 2070 nécessiterait par exemple (à législation inchangée) un âge de départ à la retraite de 66,5 ans, soit un relèvement de + 1,9 an par rapport à sa valeur projetée à législation inchangée (64,6 ans) ; ou un taux de prélèvement de 32,8 %, soit un relèvement de + 3,2 point par rapport au taux projeté à législation inchangée (29,6 %), mais une quasi-stabilité par rapport au taux actuel (du fait de sa tendance spontanée à la baisse).

Source : D'après Conseil d'orientation des retraites, Évolutions et perspectives des retraites en France, rapport annuel, juin 2025

Le 17 janvier 2025, le Premier ministre a installé le « conclave » sur les retraites, ensuite renommé « délégation paritaire permanente » (DPP). Force ouvrière (FO), l'Union des entreprises de proximité (U2P) puis la Confédération générale du travail (CGT) ont successivement décidé de ne pas participer aux discussions. La Cour des comptes a remis deux rapports, en février et mars 2025345(*). Dans un courrier du 26 février 2025, le Premier ministre a indiqué que l'objectif était de ramener le système de retraite (soit l'ensemble constitué par la branche vieillesse, FSV compris, et les régimes complémentaires de retraite obligatoires) à l'équilibre en 2030.

Lors de sa dernière réunion, le 23 juin 2025, la délégation paritaire permanente sur les retraites a rejeté un ensemble de mesures correspondant à une économie nette de 6,4 milliards d'euros en 2030 (permettant d'atteindre l'équilibre à cette échéance) et 4,4 milliards d'euros en 2035, synthétisée par le tableau ci-après (le consensus n'ayant pu être atteint sur trois mesures).

La proposition rejetée par la délégation paritaire permanente sur les retraites le 23 juin 2025

(en milliards d'euros)

|

2030 |

2035 |

|

|

Solde Cour des comptes |

- 6,5 |

- 18,2 |

|

Améliorations du système de retraite |

- 1,5 |

- 3,1 |

|

Age d'annulation de la décote (AAD) fixé à 66,5 ans pour les assurés nés à compter du 1er janvier 1964 |

- 0,6 |

- 1,9 |

|

Réintroduire les risques ergonomiques dans le compte professionnel de prévention (C2P) à travers une cartographie des métiers pénibles |

- 0,5 |

- 0,5 |

|

Augmenter le salaire de référence de toutes les mères, salaire annuel moyen (SAM) sur 24 ans (1 enfant) ou 23 ans (2 enfants et plus). Surcote parentale inchangée |

- 0,2 |

- 0,6 |

|

Tenir compte de deux trimestres de majoration de durée d'assurance dans les retraites anticipées pour carrière longue (RACL) des mères |

- 0,2 |

- 0,1 |

|

Introduction de la RACL 17/59 |

0,0 |

0,0 |

|

Effort des actifs |

0,8 |

1,2 |

|

Durcissement des RACL 20/62 et 21/63 |

0,5 |

0,9 |

|

Rationalisation du cumul emploi retraite* |

0,3 |

0,3 |

|

Effort des employeurs |

0,9 |

1,0 |

|

Équilibre AT-MP des mesures concernant l'usure professionnelle |

0,5 |

0,5 |

|

Augmentation de 2 points du forfait social à 20 % |

0,4 |

0,5 |

|

Effort des retraités |

6,1 |

5,4 |

|

sous indexation des régimes de base de 0,8 pt 2026 |

2,0 |

1,8 |

|

sous indexation des régimes de base de 0,4 pt 2027 |

1,0 |

0,9 |

|

sous indexation des régimes de base de 0,4 pt 2028 |

0,9 |

0,8 |

|

sous indexation des régimes de base de 0,4 pt 2029 |

1,0 |

0,9 |

|

sous indexation des régimes de base de 0,4 pt 2030 |

1,2 |

1,0 |

|

Total des économies nettes |

6,4 |

4,4 |

|

Solde après mesures |

- 0,1 |

- 13,8 |

Trois mesures indiquées en italiques : absence de consensus.

* Mesure proposée par la Cour des comptes (rapport sur l'application des lois de financement de la sécurité sociale, mai 2025).

Source : D'après la délégation paritaire permanente

Conformément aux principes évoqués dans l'avant-propos, le présent rapport ne préconise ni n'écarte aucune mesure particulière pour améliorer le solde de la branche vieillesse.

3. Faut-il développer le financement de la retraite au moyen d'actifs fléchés ?

a) Avantages et limites du recours à des actifs fléchés pour financer la retraite

Souvent surestimé, le financement de la retraite au moyen d'actifs fléchés (ce que l'OCDE appelle un « système de pension adossé à des actifs » et qui correspond à la retraite par capitalisation, au sens large) présente néanmoins divers avantages, en particulier dans un contexte de finances publiques contraintes.

Ces actifs fléchés peuvent être détenus par des fonds de pension, habituellement privés, alimentés par les versements des salariés, mais aussi, par exemple, par des fonds publics alimentés par des versements publics (comme le Fonds de réserve des retraites - FRR - en France, servant à provisionner le système par répartition).

(1) Des limites évidentes

Le financement des pensions au moyen d'actifs fléchés présente d'évidentes limites.

La principale est que, d'un point de vue macroéconomique, aux importations près, ce sont toujours les actifs qui, par leur production économique, « font vivre » les retraités. De ce point de vue, il n'y a pas de véritable différence entre un système de retraite financé par des actifs fléchés et un système de retraite par répartition faisant face aux mêmes contraintes démographiques et de productivité. Par ailleurs, le financement des pensions peut être assuré, outre par le stock de capital, par les versements des nouveaux contractants.

En outre, les fonds de pension (une forme particulière de financement par actifs fléchés) ne sont habituellement pas à prestations définies, ce qui les rend sensible aux crises, comme l'ont démontré aux États-Unis la crise des subprimes en 2007 et ses effets sur les fonds de pension. En France, le régime général des retraites par répartition, à prestations définies, peut plus facilement jouer un effet contracyclique en cas de choc économique.

Par ailleurs, le recours à des actifs fléchés pour financer les retraites implique une longue phase de constitution du capital. Ainsi, l'introduction d'une part de capitalisation dans un système par répartition implique, si le système par capitalisation est abondé par les salariés ou les employeurs, que ceux-ci cotisent simultanément pour les deux systèmes (phénomène de « double cotisation »), ce qui alourdit le coût du travail et peut poser un problème d'équité346(*).

Enfin, le développement de la retraite par capitalisation peut impliquer de coûteuses dépenses fiscales. Ainsi, en France, les plans d'épargne retraite (PER) bénéficient de réductions de cotisations sociales et de déduction du revenu imposable, pour un coût de 1,8 milliard d'euros par an347(*).

(2) Un intérêt particulier dans un contexte de finances publiques contraintes

Toutefois, certains considèrent que le financement des pensions au moyen d'actifs fléchés présente un intérêt particulier dans un contexte de prélèvements obligatoires élevés, qui rend difficile l'équilibrage du système de retraite par de nouvelles hausses d'impôts ou de cotisations.

En effet, sur le long terme, le rendement d'un régime par répartition correspond à la croissance de la masse salariale, et donc du PIB (et du partage de la valeur ajoutée). Un régime financé par des actifs fléchés peut quant à lui capter un surplus de rendement par rapport à la croissance, lié notamment à la prime de risque des actions, et à une diversification géographique plus large. Même si les abondements du système se font par endettement, l'opération présente un intérêt patrimonial, tant que le rendement est supérieur au coût de l'endettement.

Par exemple, selon les estimations fournies aux rapporteures par le FRR, si celui-ci avait été abondé comme prévu lors de sa création, il permettrait actuellement de financer les dépenses de retraite pour un montant de 12 à 15 milliards d'euros par an.

Le recours à des actifs fléchés favorise en outre l'investissement, ce qui augmente le PIB si celui-ci est réalisé en France348(*). Elle peut notamment permettre le développement d'un fonds souverain.

b) Le financement de la retraite au moyen d'actifs fléchés en France et en Europe

Actuellement, en France le financement de la retraite par des actifs fléchés consiste en des dispositifs variés :

- pour le privé, les réserves de l'Agirc-Arrco et des dispositifs d'épargne retraite, individuels ou dans le cadre de l'entreprise. En application de la loi « Pacte » d'octobre 2019, qui a créé le PER (plan épargne retraite)349(*), depuis le 1er janvier 2020 celui-ci est le seul dispositif commercialisé350(*) ;

- pour le public, l'Établissement de retraite additionnelle de la fonction publique (Erafp) ;

- pour le système de retraite dans son ensemble, le FRR.

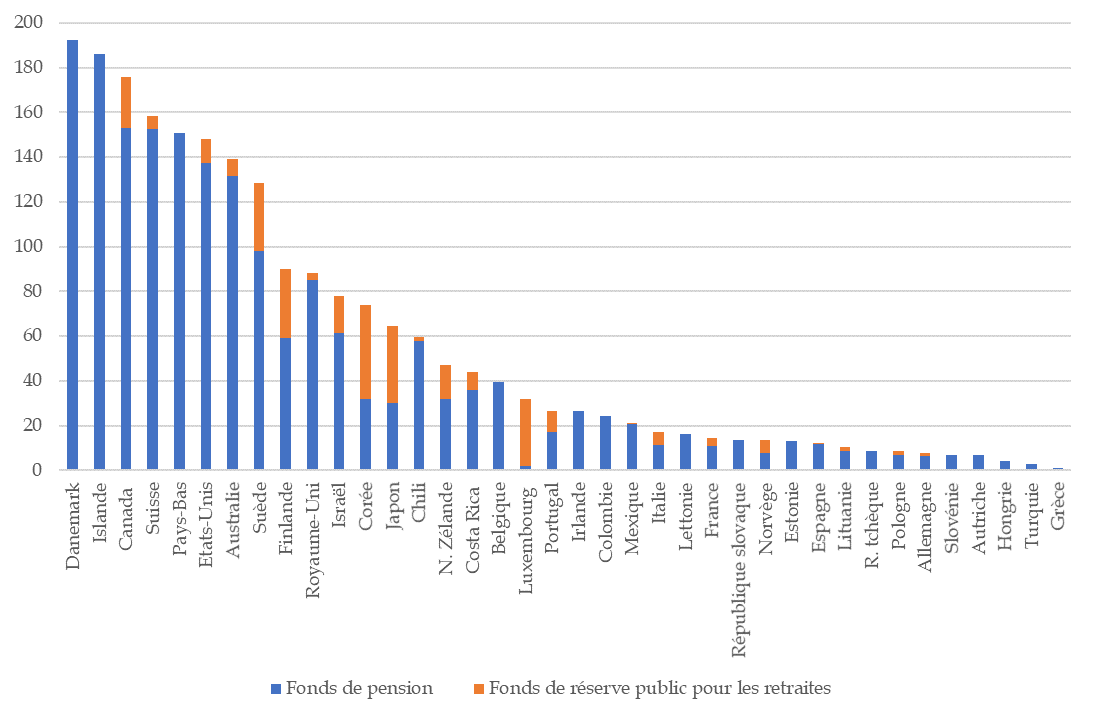

Selon l'OCDE, le total des actifs ainsi fléchés pour les retraites correspond en France à environ 14 points de PIB, ce qui la place parmi les États pour lesquels leur encours est le plus faible. À titre de comparaison, il approche 200 points de PIB pour le Danemark et l'Islande. Il reste toutefois supérieur à celui, notamment, de l'Espagne et de l'Allemagne.

Actifs fléchés pour les retraites

dans les pays de l'OCDE

(fin 2022 ou dernière année

disponible)

(en points de PIB)

Source : D'après OCDE, Pensions at a Glance 2023, OECD and G20 Indicators, 2023

c) Mettre en place une part de capitalisation obligatoire pour le secteur privé ?

Dans une récente publication351(*) de la Fondation pour l'innovation politique (Fondapol), Bertrand Martinot suggère d'introduire une part obligatoire de capitalisation, qui permettrait de réduire progressivement les cotisations du système par répartition. Il ne s'agirait donc pas de compléter le régime par répartition, mais de le faire partiellement basculer vers un système par capitalisation, dans une logique de réduction du coût du travail.

Selon ses calculs, une contribution de 4 % sur les salaires permettrait de générer le même montant de droits à la retraite que le système actuel. Le stock de capital accumulé atteindrait 50 % du PIB en 2070 (année où la retraite par capitalisation correspondrait à 25 % des pensions du secteur privé) et 75 % du PIB à la fin de sa montée en puissance, vers 2105.

Toutefois la mise en place d'un « pilier » par capitalisation implique de limiter la double cotisation des actifs lors de la montée en puissance du système. L'auteur propose à cet égard quelques pistes : mobilisation des réserves actuelles du régime par répartition (FRR et Agirc-Arrco)352(*), sous-indexation temporaire des pensions, contribution de l'État, achat par l'État d'actions françaises sans droit de vote et incessibles.

d) Réabonder le Fonds de réserve des retraites ?

(1) Le dévoiement du FRR

Le Fonds de réserve des retraites (FRR) illustre l'insuffisance de la prise en compte du long terme dans la gestion des finances sociales.

Le FRR a été créé par l'article 2 de la LFSS pour 1999353(*), qui prévoyait qu'il était géré par le FSV. L'article 6 de la loi n° 2001-624 du 17 juillet 2001 lui a donné le statut d'établissement public à caractère administratif354(*).

L'objectif initial, affirmé par l'article L. 135-6 du code de la sécurité sociale, était de « contribuer à la pérennité des régimes de retraite ».

Le FRR était censé permettre le passage à un système de « répartition provisionnée », en accumulant des réserves financières de l'ordre de 150 milliards d'euros à l'horizon 2020. Il s'agissait de faciliter le passage de la « bosse démographique ». Comme indiqué, selon les calculs du FRR, transmis aux rapporteures, si cet objectif avait été atteint, le FRR pourrait actuellement contribuer à la charge des retraites pour 12 à 15 milliards d'euros par an.

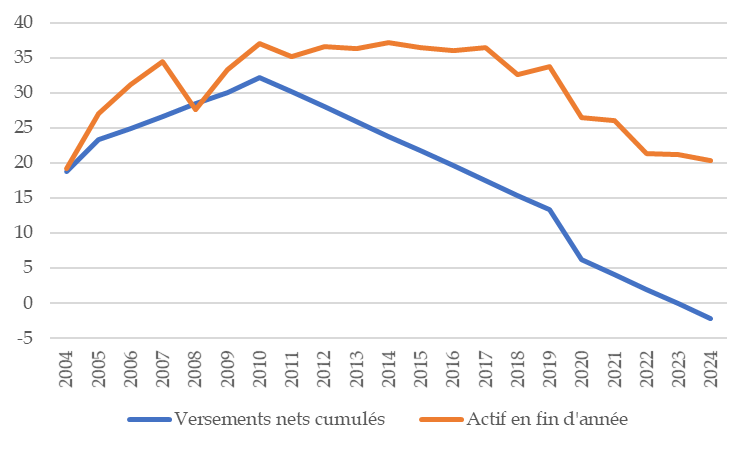

Ses ressources affectées (prévues par l'article L. 135-7 du même code) et divers abondements ont permis aux réserves d'atteindre le montant de 37 milliards d'euros en 2010.

L'objectif d'accumulation de réserves a ensuite été abandonné, le FRR devenant un simple « réservoir » dans lequel puiser pour financer à court terme la sécurité sociale.

Ainsi, la crise des dettes souveraines a conduit la LFSS pour 2011 à réaffecter ces ressources à la Cades et au FSV et à modifier l'article L. 135-6 précité, pour prévoir que de 2011 à 2024, « le fonds verse chaque année, au plus tard le 31 octobre, 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale afin de participer au financement des déficits, au titre des exercices 2011 à 2018, [de la Cnav et du FSV] ».

De même, en conséquence de la crise sanitaire, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a de nouveau modifié l'article L. 135-6 du code de la sécurité sociale, qui prévoit désormais que de 2025 à 2033, le FRR versera chaque année à la Cades 1,45 milliard d'euros (soit 13 milliards d'euros au total) au titre du financement de l'amortissement de cette dette résultant des exercices postérieurs à 2018. Cette loi a en outre imposé au FRR de verser intégralement à la Cnav dès 2020 la soulte relative à la caisse nationale des industries électriques et gazières (Cnieg), qui était payable à partir de 2020.

Ainsi, fin 2024, le FRR a payé un montant total net355(*) de 2,2 milliards d'euros et il lui reste 20,4 milliards d'euros sous gestion, ce qui correspond à 22,6 milliards d'euros de création de valeur brute depuis l'origine.

Abondements, versements et encours d'actif du FRR

(en milliards d'euros)

|

Abondements FRR |

Abondements Cnieg |

Versements à la Cades* |

Versements Cnieg |

Actif en fin d'année |

|

|

2004 |

18,72 |

19,24 |

|||

|

2005 |

1,57 |

3,06 |

27,11 |

||

|

2006 |

1,54 |

31,19 |

|||

|

2007 |

1,74 |

34,43 |

|||

|

2008 |

1,88 |

27,63 |

|||

|

2009 |

1,48 |

33,31 |

|||

|

2010 |

2,23 |

37,02 |

|||

|

2011 |

- 2,1 |

35,11 |

|||

|

2012 |

- 2,1 |

36,6 |

|||

|

2013 |

- 2,1 |

36,29 |

|||

|

2014 |

- 2,1 |

37,22 |

|||

|

2015 |

- 2,1 |

36,38 |

|||

|

2016 |

- 2,1 |

36 |

|||

|

2017 |

- 2,1 |

36,46 |

|||

|

2018 |

- 2,1 |

32,65 |

|||

|

2019 |

- 2,1 |

33,67 |

|||

|

2020 |

- 2,1 |

- 5 |

26,41 |

||

|

2021 |

- 2,1 |

26,1 |

|||

|

2022 |

- 2,1 |

21,35 |

|||

|

2023 |

- 2,1 |

21,23 |

|||

|

2024 |

- 2,1 |

20,41 |

Cades : Caisse d'amortissement de la dette sociale. Cnieg : Caisse nationale des industries électriques et gazières. FRR : Fonds de réserve des retraites.

* Ce versement est de 1,45 milliard d'euros par an de 2025 à 2033.

Source : Données Fonds de réserve des retraites (réponse aux rapporteures) - graphique Mecss du Sénat

(2) Abonder le FRR pour lui permettre de mieux financer les retraites ?

Le versement annuel susceptible d'être réalisé par le FRR tout en maintenant son actif constant est, par définition, égal à son rendement. Ainsi, en supposant un rendement annuel de 4 %, le FRR peut verser sans entamer son capital environ 0,5 milliard d'euros par an avec un actif de 15 milliards d'euros, 1,45 milliard d'euros par an avec un actif de 40 milliards d'euros, 5 milliards d'euros par an avec un actif de 120 milliards d'euros.

Le FRR considère en particulier que, si telle était la décision des pouvoirs publics, il pourrait assurer la gestion d'un futur système d'épargne retraite collective, dans le cadre d'un système par répartition provisionné (comme envisagé à l'origine) ou, à plus long terme, dans le cadre d'un système complémentaire par capitalisation accessible directement aux épargnants.

Les analyses du FRR sur un éventuel réabondemment régulier

« Dans les conditions actuelles du FRR, les projections médianes conduisent à un actif espéré d'environ 15 Md€ en 2033. Le FRR pourrait alors verser un montant annuel de l'ordre de 500 millions d'euros aux finances sociales à compter de 2034. Ce montant permet de stabiliser l'encours réel du FRR pour lui permettre de poursuivre ses missions.

Dans le rapport produit suite à la mission flash sollicitée par le Premier Ministre, la Cour des Comptes évalue le déficit des régimes de retraite autour de 15 Md€ en 2035, et celui-ci se creuserait encore jusqu'à 30 Md€ en 2045 (dans un scénario de productivité à 0,7 %). Cela pourrait nécessiter des ajustements sur un ou plusieurs des trois leviers usuels (partage entre durée de vie active et durée de vie en retraite, niveau des pensions de retraites relativement au revenu des actifs, niveau du taux de cotisation).

Développer l'épargne retraite collective, embryonnaire aujourd'hui, permettrait de réduire le recours à ces trois leviers, en renforçant la soutenabilité de régimes de retraite fondés sur la répartition (approche à laquelle les Français sont attachés), sans que la capitalisation puisse toutefois régler seule la question des déficits de retraite.

Le Fonds de réserve pour les retraites (FRR) pourrait constituer un réceptacle d'une poche d'épargne retraite collective de ce type, dans un cadre de risque maîtrisé.

À titre d'illustration, pour permettre de maintenir un versement de 1,45 Md€ annuel sans remettre en cause la capacité significative de création de valeur du FRR pour les finances sociales, la taille d'actifs sous gestion du FRR devrait avoisiner les 40 Md€ (contre 20 milliards d'euros actuellement, et 15 milliards d'euros projeté à 2033). Pour contribuer à hauteur de 5 milliards d'euros annuel de façon pérenne (et conserver un actif stable), l'encours de réserves devrait avoisiner les 120 milliards d'euros.

Cela pose la question des possibilités de déploiement du FRR au-delà des 20 Md€ actuels d'encours. Dans un premier temps, la piste d'un fonctionnement constant du FRR (outil de réserve du régime général de retraites) pourrait être examinée.

À plus long terme, il pourrait être envisagé de développer une capitalisation collective accessible directement aux épargnants, sous la forme de contributions et selon des modalités qui restent toutefois largement à instruire (caractère facultatif ou obligatoire, assiette, traitement fiscal, coût de gestion, garantie, etc.). »

Source : Fonds de réserve des retraites, réponse aux rapporteures

Dans une publication récente356(*), Nicolas Marques, directeur général de l'institut économique Molinari, préoconise de reprovisionner le FRR pour financer les retraites de l'État. Il s'agirait d'abonder le FRR à hauteur d'un point de PIB pendant une quarantaine d'années, ce qui, selon ses calculs, permettrait de financer les retraites des fonctionnaires de l'État, d'actuellement 62 milliards d'euros par an. On peut toutefois s'interroger sur le réalisme de cette proposition, compte tenu de la situation actuelle des finances publiques.

* 342 Qui comprend, outre la branche vieillesse de la sécurité sociale, les régimes complémentaires de retraite obligatoires.

* 343 Selon le rapport de la Cour des comptes d'où sont issues ces simulations, « lorsqu'un assuré recule son départ, il a été supposé demeurer dans la même situation vis-à-vis de l'activité et avoir un salaire (s'il est en emploi) qui progresse au rythme de l'évolution du salaire moyen par tête » (Cour des comptes, Situation financière et perspectives du système de retraites, communication au Premier ministre, février 2025).

* 344 Les moindres dépenses concernent la branche vieillesse et, dans une moindre mesure, les régimes complémentaires. A terme ces économies seront légèrement réduites par le fait que les retraites de base et complémentaires augmenteront légèrement du fait de cet allongement d'activité.

* 345 Cour des comptes, Situation financière et perspectives du système de retraites, communication au Premier ministre, février 2025 ; Cour des comptes, Impacts du système de retraites sur la compétitivité et l'emploi, communication au Premier ministre, 10 mars 2025.

* 346 Pendant cette montée en charge, les versements sont supérieurs aux pensions versées. Par exemple, dans le cas de la retraite additionnelle de la fonction publique (Rafp), en 2024 les produits techniques, correspondant principalement aux cotisations, ont été de 2,2 milliards d'euros, pour des prestations versées de seulement 0,5 milliard d'euros (source : rapport annuel 2024 de l'Erafp). De même, les plans d'épargne retraite (PER) représentaient en 2022 8,3 milliards d'euros de prestations pour 18,5 milliards d'euros de cotisations (source : Cour des comptes, Situation financière et perspectives du système de retraites, communication au Premier ministre, février 2025).

* 347 Source : Cour des comptes, Situation financière et perspectives du système de retraites, communication au Premier ministre, février 2025.

* 348 Ce qui peut impliquer des contraintes en ce sens. Par ailleurs, privilégier des investissements en France peut réduire le rendement des actifs par rapport à une allocation mondiale.

* 349 Le PER est un dispositif d'épargne retraite facultative par capitalisation et à cotisations définies. Il se décline sous trois formes : PER individuel (souscription individuelle), PER d'entreprise collectif et PER d'entreprise obligatoire (souscription collective).

* 350 Depuis le 1er janvier 2020, le Perco (plan d'épargne pour la retraite collectif), le PERE (plan d'épargne retraite d'entreprise) et le PERP (plan d'épargne retraite populaire) ne sont plus commercialisés.

* 351 Bertrand Martinot, Retraites : optimiser les dépenses, introduire une part de capitalisation, Fondation pour l'innovation politique, mars 2025.

* 352 Dans le cas du FRR, mobilisation des réserves affectées au remboursement de la dette sociale ; dans le cas de l'Agirc-Arrco, mobilisation de la réserve de précaution de six mois de prestations.

* 353 Loi n° 98-1194 du 23 décembre 1998 de financement de la sécurité sociale pour 1999.

* 354 Loi portant diverses dispositions relatives au fonds de solidarité vieillesse et modifiant le code de la sécurité sociale.

* 355 Total des versements moins total des abondements.

* 356 Nicolas Marques, Économiser 60 milliards d'euros avec un Fonds de réserve pour les retraites (FRR) redimensionné, Institut économique Molinari, 4 novembre 2024.