B. DANS LE CAS DE LA BRANCHE AUTONOMIE : DÉTERMINER LE PROFIL SOUHAITÉ D'ÉVOLUTION DES DÉPENSES ET AJUSTER LES RECETTES EN CONSÉQUENCE

1. Un déficit en 2070 de 0,6 point de PIB en 2070 à politiques inchangées mais davantage si la France aligne le niveau des prestations et la probabilité d'être pris en charge sur la moyenne de l'Union européenne

Dans le cas de la branche autonomie, les projections de dépenses de la Commission européenne à politique inchangée suggèrent, si on les transpose au périmètre de la branche, un déficit qui au cours des prochaines décennies devrait pouvoir être financé sans trop de difficultés.

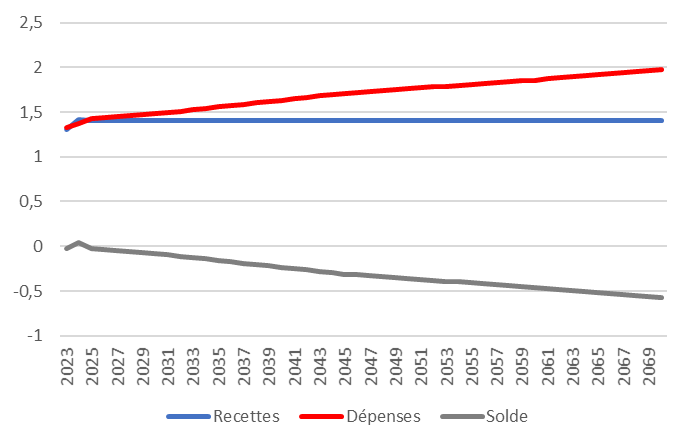

Ainsi, la branche connaîtrait un déficit de « seulement » 3 milliards d'euros (0,1 point de PIB) en 2030 et 7 milliards d'euros (0,2 point de PIB) en 2040, le déficit atteignant 0,6 point de PIB en 2070.

Projection par la Mecss des recettes, des dépenses et du solde de la branche autonomie de la sécurité sociale

(en points de PIB)

|

2023 |

2023 |

2030 |

2040 |

2050 |

2060 |

2070 |

|

|

En Md€ |

En points de PIB |

||||||

|

Recettes |

37,0 |

1,3 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

|

Dépenses |

37,6 |

1,3 |

1,5 |

1,6 |

1,8 |

1,9 |

2,0 |

|

Solde |

- 0,6 |

0,0 |

- 0,1 |

- 0,2 |

- 0,4 |

- 0,5 |

- 0,6 |

Hypothèses : en point de PIB, les dépenses évoluent conformément aux projections de la Commission européenne pour l'ensemble des dépenses publiques en faveur de l'autonomie. Les recettes de la branche autonomie augmentent au même taux que le PIB en valeur.

Source : Calculs de la Mecss du Sénat

Les emplois impliqués par la politique en faveur de l'autonomie

« Les estimations du ministère des Solidarités et de la Santé relatives à l'accompagnement de la dépendance font (...) état d'un besoin supplémentaire d'aides-soignants et d'accompagnants de plus de 18 000 par an d'ici 2024, que notre projection prolonge à 2030 (soit 210 000 emplois créés de 2019 à 2030 dans ces deux professions). Ces estimations sont cohérentes avec l'évolution attendue de la population âgée en perte d'autonomie : si les pratiques d'entrée en institutions restaient inchangées, les besoins d'ouverture de places en Ehpad s'étageraient entre 53 000 et 141 000 à l'horizon 2030 selon l'évolution retenue de la dépendance. »

Source : Dares, Métiers 2030 - Quels métiers en 2030, mars 2022

Toutefois cette projection « rassurante » - cohérente avec la prévision 2025-2029 du rapport de juin 2025 à la commission des comptes de la sécurité sociale357(*) - ne traduit pas la totalité de la situation.

Tout d'abord, les dépenses de la branche ne correspondent qu'à une partie des dépenses publiques en faveur de l'autonomie, environ 1,5 fois plus élevées358(*). Ainsi, pour l'ensemble des dépenses publiques, l'augmentation des dépenses en faveur de l'autonomie entre 2023 et 2070 serait d'environ 1 point de PIB.

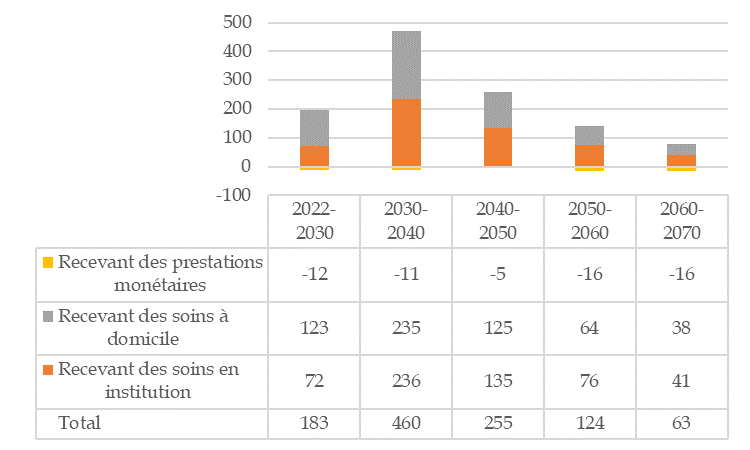

Ensuite, à l'échelle de la branche, cette augmentation des dépenses de 0,6 point de PIB d'ici 2070, et donc des capacités de prise en charge correspondantes, représente un défi considérable, d'autant plus que près de la moitié de la hausse aurait lieu d'ici 2040. Selon les projections de la Commission européenne, à politiques inchangées le nombre de personnes dépendantes prises en charge augmenterait de près de 500 000 dans les années 2030, soit environ deux fois plus que dans la décennie précédente ou dans la décennie suivante.

Augmentation par décennie du nombre de

personnes dépendantes

prises en charge en France, selon la Commission

européenne

(scénario de base)

(en milliers)

Le tableau concerne l'ensemble des personnes dépendantes prises en charge, quel que soit leur âge.

Source : D'après Commission européenne, 2024 Ageing Report - Economic & Budgetary Projections for the EU Member States (2022-2070), Institutional Paper 279, avril 2024

Par ailleurs la notion de « politiques inchangées » pourrait être peu adaptée s'agissant d'une branche créée seulement en 2021. Ainsi, selon les projections de 2024 de la Commission européenne359(*), dans le cas de la France les dépenses publiques en faveur de l'autonomie 360(*) passeraient de 1,9 point de PIB en 2022 à 2,6 points de PIB en 2070 selon le « scénario de référence », mais 4,8 points de PIB selon le « scénario de risque »361(*).

On rappelle à cet égard que les dépenses publiques ne correspondent qu'à 80 % environ des dépenses en faveur de l'autonomie362(*). Par ailleurs, selon la Commission européenne, moins de la moitié des personnes dépendantes sont actuellement prises en charge, comme l'indique le tableau ci-après.

Prise en charge des personnes dépendantes, selon la Commission européenne (scénario de base)

(en milliers)

|

2022 |

2030 |

2040 |

2050 |

2060 |

2070 |

|

|

Personnes dépendantes |

6 196 |

6 679 |

7 353 |

7 689 |

7 849 |

7 919 |

|

Dont : |

||||||

|

Prises en charge : |

2 752 |

2 935 |

3 395 |

3 650 |

3 774 |

3 837 |

|

Recevant des soins en institution |

888 |

960 |

1 196 |

1 331 |

1 407 |

1 448 |

|

Recevant des soins à domicile |

1 404 |

1 527 |

1 762 |

1 887 |

1 951 |

1 989 |

|

Recevant des prestations monétaires |

460 |

448 |

437 |

432 |

416 |

400 |

|

Non prises en charge |

3 444 |

3 744 |

3 958 |

4 039 |

4 075 |

4 082 |

Le tableau concerne l'ensemble des personnes dépendantes, quel que soit leur âge.

Le nombre total de personnes dépendantes est estimé sur la base de l'enquête européenne harmonisée EU-SILC (qui demande aux personnes interrogées si elles sont sévèrement limitées depuis au moins 6 mois, pour une raison de santé, dans les activités que les gens font habituellement), auquel est ajouté le nombre de personnes en institution (qui ne sont pas destinataires du questionnaire de l'enquête). Dans le cas de la France, la proportion de personnes dépendantes selon cette enquête, de 1,5 % de 15 à 19 ans, augmente (avec une accélération à partir de 70 ans) pour atteindre 46,7 % à partir de 85 ans.

Selon les projections de la Commission européenne, la proportion de personnes dépendantes prises en charge passerait de 44 % en 2019 à 48 % en 2070 (du fait de l'augmentation de la proportion de personnes dépendantes recevant des soins en institution ou à domicile).

Source : D'après Commission européenne, 2024 Ageing Report - Economic & Budgetary Projections for the EU Member States (2022-2070), Institutional Paper 279, avril 2024

2. Réduire la part des dépenses d'APA et de PCH financée par les départements ?

La branche autonomie ne finance qu'environ 40 % de l'allocation personnalisée autonomie (APA) et 30 % de la prestation de compensation du handicap (PCH), le reste (soit respectivement 3,7 et 1,8 milliards d'euros en 2022) étant pris en charge par les départements.

Les finances des départements, déjà très contraintes, impliquent des moyens supplémentaires, alors que ces dépenses vont mécaniquement augmenter.

Part des dépenses d'APA et de PCH financée par la CNSA

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dépenses d'APA versées par les départements |

5 029 |

5 183 |

5 263 |

5 370 |

5 385 |

5 478 |

5 529 |

5 692 |

5 839 |

5 919 |

6 033 |

6 137 |

6 223 |

6 354 |

|

dont concours versés par la CNSA aux départements au titre de l'APA |

1 548 |

1 536 |

1 622 |

1 656 |

1 729 |

1 776 |

1 788 |

2 032 |

2 266 |

2 325 |

2 419 |

2 480 |

2 454 |

2 638 |

|

Part des dépenses d'APA financée par la CNSA ( %) |

30,8 |

29,6 |

30,8 |

30,8 |

32,1 |

32,4 |

32,3 |

35,7 |

38,8 |

39,3 |

40,1 |

40,4 |

39,4 |

41,5 |

|

Dépenses de PCH versées par les départements |

843 |

1 078 |

1 241 |

1 397 |

1 511 |

1 599 |

1 699 |

1 810 |

1 901 |

2 006 |

2 118 |

2 221 |

2 369 |

2 651 |

|

dont concours versés par la CNSA aux départements au titre de la PCH |

510 |

502 |

528 |

545 |

549 |

547 |

555 |

565 |

590 |

605 |

616 |

636 |

637 |

885 |

|

Part des dépenses de PCH financée par la CNSA ( %) |

60,4 |

46,6 |

42,5 |

39,0 |

36,3 |

34,2 |

32,7 |

31,2 |

31,0 |

30,1 |

29,1 |

28,6 |

26,9 |

33,4 |

Source : Rapport d'évaluation des politiques de sécurité sociale (Repss) « Santé » annexé au Placss pour 2023

3. Comment financer l'autonomie ?

a) Comment financer la dépense publique ?

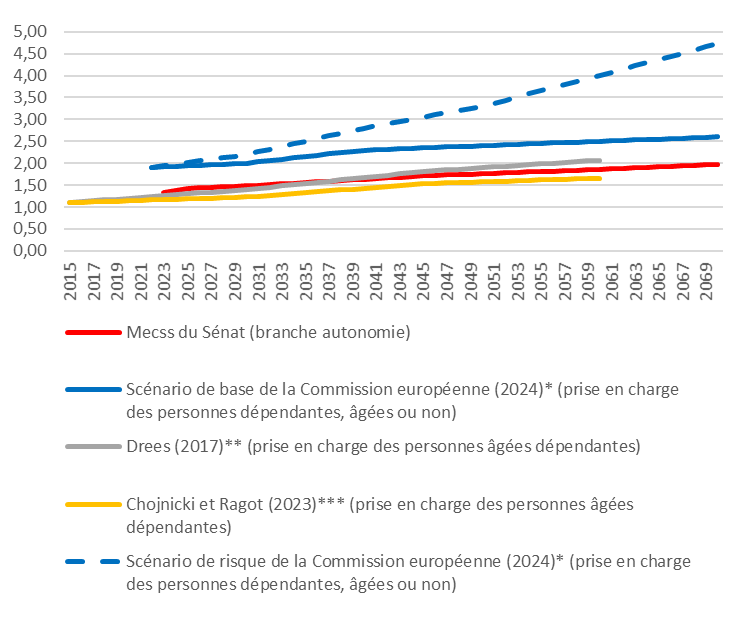

Les projections à politiques inchangées correspondent à une augmentation des dépenses publiques en faveur de l'autonomie entre 2023 et 2060 comprise entre 0,5 point de PIB (Chojnicki et Ragot) et 0,8 point de PIB (Drees).

Toutefois, dans le « scénario de risque » de la Commission européenne, qui suppose que le niveau de prise en charge et la probabilité d'être pris en charge s'alignent d'ici 2070 sur la moyenne de l'Union européenne, l'augmentation d'ici 2060 serait de prè de 3 points de PIB.

Projections des dépenses publiques en faveur de l'autonomie (à politiques inchangées sauf pour le « scénario de risque » de la Commission européenne)

Les différentes publications ne concernant pas nécessairement les mêmes années, les données manquantes ont été ajoutées par interpolation linéaire.

* Commission européenne, « 2024 Ageing Report - Economic & Budgetary Projections for the EU Member States (2022-2070) », Institutional Paper 279, avril 2024.

** Romain Roussel, « Personnes âgées dépendantes : les dépenses de prise en charge pourraient doubler en part de PIB d'ici à 2060 », Drees, Études et résultats, n° 1032, octobre 2017.

*** Xavier Chojnicki, Lionel Ragot, « Que peut-on attendre d'une assurance autonomie universelle dans le financement de la perte d'autonomie ? Évaluation à l'aide d'un modèle d'équilibre général calculable », Revue d'économie financière, 152(4), 167-184, 2023.

Source : Mecss du Sénat

Ces dépenses nouvelles pourraient être financées par des réductions d'autres dépenses (à déterminer), par une augmentation de prélèvements obligatoires ou par la réduction de la part des dépenses prises en charge par la puissance publique.

Une augmentation d'un point de la CSG sur tous les types de revenus rapporterait un produit de 0,6 point de PIB (actuellement 18 milliards d'euros), ce qui correspond à l'ordre de grandeur de l'augmentation attendue du financement public d'ici 2060 dans les scénarios à politiques inchangées.

Lors de la discussion du PLFSS pour 2025, le texte adopté par le Sénat prévoyait l'instauration d'une contribution de solidarité par le travail. Collectée auprès de l'employeur en contrepartie d'une augmentation de sept heures de la durée annuelle de travail, elle aurait rapporté 2,5 milliards d'euros. Elle a toutefois été supprimée par la commission mixte paritaire.

Le tableau ci-après reproduit les principales propositions du « rapport Vachey » de 2020 pour financer la branche autonomie.

Principales mesures proposées par le

« rapport Vachey »

pour financer la branche autonomie

(hors réaffectations de recettes)

(en millions d'euros)

|

Intitulé de la mesure |

Remarques |

Gain en régime de croisière |

|

Économies |

840 |

|

|

Économies sur l'allocation personnalisée d'autonomie (APA) |

Prise en compte d'un loyer fictif dans le calcul de la base ressource de l'APA |

440 |

|

Régulation de la dynamique de l'allocation aux adultes handicapés (AAH) |

Renforcement des contrôles pour éviter que des personnes devant percevoir le RSA bénéficient indûment de l'AAH-2 (taux d'incapacité entre 50 % et 79 %)* |

400 |

|

Réductions de niches |

4 810 |

|

|

Division par 2 du plafond de l'abattement d'impôt sur le revenu de 10 % des retraités |

Plafond actuellement de 4 399 euros |

1 500 |

|

Sortie du « bandeau famille » des allégements généraux de cotisations patronales à 2,5 Smic |

Proposition caduque (la LFSS 2025 a supprimé le bandeau famille à compter du 1er janvier 2026) |

1 100 |

|

Alignement du taux de CSG de 8,3 % sur les « grosses » retraites sur celui des revenus d'activité (9,2 %), en contrepartie de la cotisation d'assurance maladie de 1 % applicable sur les retraites complémentaires |

Retraites imposées à 6,6 %

ou 3,8 % non concernées |

1630-850=780 |

|

Plafonnement à 6 000 euros du crédit d'impôt sur le revenu au titre de l'emploi d'un salarié à domicile (service à la personne, SAP)** |

Plafond actuellement de 12 000 euros |

400 |

|

Extension de l'assiette de la CSA aux revenus d'activité des indépendants |

Hypothèse de taux de 0,3 % (comme pour les salaires) |

250 |

|

Extension de l'assiette de la CSA aux compléments de salaires |

Hypothèse de taux de 0,3 % (comme pour les salaires) |

240 |

|

Suppression de l'exonération de cotisations patronales pour les salariés intervenant auprès de « publics fragiles » quand ils interviennent auprès de personnes de plus de 70 ans non dépendantes |

Recentrage de la niche sur les seules personnes âgées dépendantes |

180 |

|

Plafonnement à 1 plafond annuel de sécurité sociale (Pass) de l'abattement de 1,75 % de frais professionnels applicable sur la CSG-CRDS |

Plafond actuel de 4 Pass |

150 |

|

Plafonnement à 5 000 euros par an de la réduction d'impôt sur le revenu pour les personnes en Ehpad** |

Plafond actuellement de 10 000 euros |

110 |

|

Extension de l'assiette de la Casa aux indemnités journalières et allocations chômage |

Hypothèse de taux de 0,3 % (comme pour les salaires) |

100 |

|

Augmentation de la fiscalité des transmissions de capital à titre gratuit (successions et donations) |

600 |

|

|

Instauration d'un prélèvement de 0,8 % sur les transmissions |

Même assiette que pour les DMTG |

400*** |

|

Instauration d'une tranche de DMTG à 25 % pour les transmissions entre 284 128 euros et 552 324 euros** |

Barème de DMTG rendu plus progressif |

200 |

|

Total |

5 650 |

Casa : Contribution additionnelle de solidarité pour l'autonomie. CSA : contribution de solidarité pour l'autonomie. DMTG : droits de mutation à titre gratuit.

* Pour mémoire, l'AAH n'est pas financée par la branche autonomie, mais par l'État.

** Cette mesure concerne les recettes de l'État.

*** Selon le rapport des trois Hauts Conseils au Premier ministre (juillet 2025), « le rendement d'un prélèvement supplémentaire de 1 % sur les flux patrimoniaux successoraux pourrait représenter un montant de l'ordre de 1 milliard d'euros ».

Source : D'après Laurent Vachey, La branche autonomie : périmètre, gouvernance et financement, septembre 2020

Les deux dernières propositions tendent à augmenter la fiscalité des successions et donations. Une analyse approfondie de cette fiscalité sortirait du cadre du présent rapport. On peut toutefois mentionner à ce sujet une note363(*) de 2021 du Conseil d'analyse économique, qui évalue le gain permis par la réduction des principales niches de droits de mutation à titre gratuit (DMTG) à 1,5 milliard d'euros364(*). Les DMTG sont un impôt d'État : il faudrait donc prévoir le reversement au moins partiel du gain à la sécurité sociale, par exemple via un ajustement de la fraction de TVA qui lui est affectée.

Dans un avis de 2024365(*), le Conseil économique, social et environnemental fait des propositions synthétisées par le tableau ci-après.

Les propositions du CESE pour financer la branche autonomie (2024)

(en milliards d'euros)

|

Rendement |

Scénario 1 |

Scénario 2 |

Scénario 3 |

Scénario 4 |

|

|

Piste 1 : Créer une cotisation progressive affectée à la perte d'autonomie des personnes âgées assise sur les revenus d'activité et les pensions de retraite |

16 (1 € de cotisation en moyenne par jour) |

× |

× |

× |

|

|

Piste 2 : Diminuer les exonérations sur la part des cotisations sociales versées par l'employeur |

1,1 |

× |

× |

× |

|

|

Piste 3 : Augmenter la CSG |

5 (pour une hausse de 0,3 point) |

× |

× |

× |

|

|

Piste 4 : Réétaler dans le temps la dette de la Cades et affecter à la perte d'autonomie une partie de la CSG |

5 (pour une réaffectation de 0,3 point) |

× |

× |

× |

× |

|

Piste 5 : Faire converger le taux supérieur de la CSG applicable aux retraités et aux actifs |

1,3 (cela touche les 30 % de retraités les plus aisés pour un coût moyen de 18 €/mois) |

× |

× |

||

|

Piste 6 : étendre la CSA aux revenus d'activité des travailleurs indépendants et aux compléments de salaire aujourd'hui exonérés |

0,5 (pour les deux mesures) |

× |

× |

× |

|

|

Piste 7 : Rendre plus progressif le barème des droits de mutation à titre gratuit |

2 |

× |

× |

× |

|

|

Piste 8 : Mettre en place une redevance sur les bénéfices des Ehpad privés lucratifs |

À expertiser |

× |

× |

||

|

Total |

14,9 |

22,6 |

28 |

30,9 |

|

|

Piste 9 : créer une assurance dépendance |

Pour une rente de 500 €/mois pour les GIR 1 et 2 : - prime de 17 € si cotisation à partir de 50 ans ; - prime de 10 € si cotisation à partir de 20 ans |

× |

× |

× |

|

|

Piste 10 : encourager le viager mutualisé |

× |

× |

× |

Source : Martine Vignau, Soutenir l'autonomie : les besoins et leurs financements, avis n° 2024-005, Conseil économique, social et environnemental, 26 mars 2024

La principale proposition, retenue dans trois des cinq scénarios, consiste à « créer une cotisation progressive affectée à la perte d'autonomie des personnes âgées assises sur les revenus d'activité et les pensions de retraite » (mais pas sur les revenus du capital), pour un rendement de 16 milliards d'euros. Le CESE considère qu'« une rente de 1 275 € mensuels pourrait ainsi être accordée aux personnes les plus dépendantes (c'est-à-dire les Gir 1 et 2) et 925 € pour une dépendance plus modérée (c'est-à-dire les Gir de 3 à 4) ».

Les autres mesures comprennent, notamment, une réduction de 1,1 milliard d'euros des allégements généraux de cotisations sociales employeurs, une augmentation de la CSG de 1,3 milliard d'euros, l'alignement du taux de CSG de 8,3 % des retraites les plus élevées sur le taux de 9,2 % applicable aux salaires, une extension de l'assiette de la CSA aux revenus d'activité des indépendants et une réduction de 5 milliards d'euros des ressources de la Cades.

Une réduction importante de la part des dépenses prises en charge par la puissance publique impliquerait quant à elle vraisemblablement la mise en place d'une assurance obligatoire (cf. ci-après).

b) Pour financer la dépense privée, instaurer une assurance dépendance obligatoire ou mobiliser le patrimoine ?

(1) Instaurer une assurance dépendance obligatoire ?

Actuellement, les personnes s'assurant contre le risque de perte d'autonomie sont peu nombreuses et souvent âgées366(*), le niveau élevé des primes dissuadant les personnes jeunes de s'assurer (ce qu'on appelle un mécanisme d'« antisélection »). Or, la part des dépenses en faveur de l'autonomie supportées par les ménages est actuellement proche de 20 %, et, compte tenu des contraintes qui risquent de continuer à peser sur les finances publiques, pourrait augmenter au cours des prochaines décennies367(*).

Aussi, l'instauration d'une assurance dépendance obligatoire pour financer la dépense privée est parfois envisagée. Son caractère obligatoire permettrait d'éviter le mécanisme d'antisélection.

La Fédération française des assurances et la Fédération nationale de la mutualité française ont proposé, notamment lors de la campagne présidentielle de 2022368(*), la mise en place d'un régime d'assurance complémentaire obligatoire en répartition provisionnée rattaché aux complémentaires santé responsables. Le « rapport Vachey » de 2020 juge toutefois une telle mesure peu adaptée, notamment du fait du risque d'augmentation du risque de non-assurance santé369(*). Cette limite a également été soulignée aux rapporteures par la direction de la sécurité sociale.

Une assurance dépendance obligatoire pourrait néanmoins prendre d'autres formes (cf. encadré).

La mise en place d'une assurance dépendance

obligatoire :

quelques scénarios proposés par Xavier

Chojnicki et Lionel Ragot

Dans un article publié en 2023 dans la Revue d'économie financière, Xavier Chojnicki et Lionel Ragot envisagent divers scénarios d'assurance dépendance obligatoire.

Dans tous les cas, il s'agirait de financer une prestation fixée en 2020 à 1 275 euros par mois pour une personne âgée ayant un niveau de perte d'autonomie de GIR 1-2 et à 925 euros par mois dans le cas d'un niveau de perte d'autonomie de GIR 3-4, la prestation étant ensuite indexée sur l'évolution des salaires. Les dépenses correspondantes370(*) passeraient de 0,69 point de PIB en 2020 à 1,05 point de PIB en 2100.

Dans un premier scénario, totalement public, les recettes proviendraient de cotisations sur le revenu disponible des ménages à partir de 20 ans, le taux de cotisation variant de 0,8 % pour les personnes peu qualifiées à 1,9 % pour les personnes fortement qualifiées. Le dispositif, excédentaire jusqu'en 2035, placerait alors ses excédents sur les marchés financiers ; puis il puiserait dans ses réserves jusqu'en 2045, et majorerait ensuite le déficit des administrations publiques, de 2,5 points de PIB en 2100.

Le deuxième scénario relève moins de l'assurance au sens strict que d'une extension « basique » du champ des recettes et des dépenses publiques. Il s'agirait en effet de financer la prestation par une augmentation progressive de la CSG.

Enfin, le troisième scénario consisterait à instaurer une cotisation forfaitaire à partir d'un certain âge, qui pourrait par exemple être fixé à 20 ou 40 ans (la variante à 60 ans dégradant de 6 % à 8 % les revenus disponibles des personnes autonomes de 60 ans et plus).

La perte de revenu disponible des personnes âgées dépendantes de GIR 1-2 par rapport aux autres personnes du même âge, de 30 % à 40 % actuellement, deviendrait inférieure à 10 %.

Selon les simulations des auteurs, les différents scénarios entraîneraient une réduction de PIB pour un montant autour de la somme financée (1,05 point de PIB en 2100), cette réduction étant comprise en 2100 entre 0,94 point pour la cotisation forfaitaire à partir de 40 ans et 1,56 point pour l'augmentation de la CSG371(*).

Source : D'après Xavier Chojnicki, Lionel Ragot, « Que peut-on attendre d'une assurance autonomie universelle dans le financement de la perte d'autonomie ? Évaluation à l'aide d'un modèle d'équilibre général calculable », Revue d'économie financière, 152(4), 167-184, 2023.

La direction de la sécurité sociale a indiqué aux rapporteures que selon elle, « en préalable à tout développement de l'assurance dépendance, l'enjeu est de renforcer l'aspect qualitatif du marché afin d'améliorer les conditions de la couverture de ce risque ». De fait, la majorité des contrats comporteraient d'importants inconvénients pour l'assuré372(*). La direction de la sécurité sociale indique mener, conjointement avec la direction générale du Trésor, des réflexions « pour apprécier l'opportunité, d'une part, de mesures protectrices applicables à l'ensemble des contrats d'assurance dépendance, et, d'autre part, de limiter l'application d'un régime socio-fiscal favorable aux seuls contrats respectant des critères de qualité à l'instar de ceux qui ont été prévus dans les PER (plans d'épargne retraite) ».

Le précédent des complémentaires santé suggère qu'une assurance dépendance obligatoire publique aurait des coûts de gestion plus faibles (économies d'échelle, moindres dépenses de publicité...). En sens inverse, même si l'effet sur le PIB serait probablement indépendant de la qualification ou non des primes comme prélèvements obligatoires (cf. encadré), il pourrait être politiquement plus compliqué d'augmenter les prélèvements obligatoires, et un taux de prélèvements obligatoires élevé pourrait rendre la France moins attractive pour certains investisseurs.

Le statut de cotisations obligatoires à

l'assurance dépendance

du point de vue de la comptabilité

nationale

Les cotisations obligatoires à l'assurance dépendance ne seraient vraisemblablement pas considérées par l'Insee et Eurostat comme des prélèvements obligatoires, sous réserve que les assureurs disposent d'une liberté suffisante.

En effet, selon système européen des comptes (« SEC 2010 »), les cotisations sociales sont versées à des « régimes de sécurité sociale », définis par le fait qu'ils « couvrent à titre obligatoire la totalité de la population ou un très large sous-ensemble de cette dernière » et qu'ils « sont imposés, contrôlés et financés par les administrations publiques ».

Ainsi, actuellement, les primes d'assurances supportées par les employeurs du secteur privé dans le cadre de la complémentaire santé d'entreprise ne sont pas classées parmi les prélèvements obligatoires, l'encadrement du dispositif laissant subsister un espace pour la négociation et les primes étant libres373(*).

(2) Mobiliser le patrimoine ?

Diverses mesures tendant à mobiliser le patrimoine des personnes dépendantes ont pu être proposées.

Le « rapport Vachey » précité de 2020 mentionne, sans prendre parti, la proposition de la Société de financement pour l'autonomie et de la dépendance (Sofipad) d'instaurer un « prêt immobilier dépendance ». Ce prêt serait attribué par la banque à l'entrée en dépendance et garanti par un bien immobilier.

Point d'accord n° 10 : Dans le cas de l'autonomie, fixer des objectifs explicites de probabilité de prise en charge et de niveau de prise en charge, et se doter du financement permettant de les atteindre.

* 357 Selon le rapport à la commission des comptes de la sécurité sociale de juin 2025, en 2029 les recettes, les dépenses et le solde de la branche autonomie seraient de 46,2, 49,5 et - 3,3 milliards d'euros (soit respectivement 1,4, 1,5 et - 0,1 point de PIB, ce qui se trouve correspondre exactement à la projection de la Mecss).

* 358 Les dépenses de la branche autonomie sont actuellement de 1,4 point de PIB, alors que la Commission européenne retient un périmètre de dépenses de 2 points de PIB. Elle intègre en effet notamment les dépenses des départements et certains soins de longue durée pris en charge par le système de santé.

* 359 Commission européenne, « 2024 Ageing Report - Economic & Budgetary Projections for the EU Member States (2022-2070) », Institutional Paper 279, avril 2024.

* 360 Personnes handicapées et personnes âgées dépendantes.

* 361 Supposant, pour chaque tranche d'âge, un alignement du coût de prise en charge individuelle et de la probabilité d'être prise en charge sur la moyenne de l'Union européenne.

* 362 Les dépenses publiques représentaient en 2014 seulement 79 % des dépenses totales (Romain Roussel, « Personnes âgées dépendantes : les dépenses de prise en charge pourraient doubler en part de PIB d'ici à 2060 », Drees, Études et résultats, n° 1032, octobre 2017).

* 363 Clément Dherbécourt, Gabrielle Fack, Camille Landais et Stefanie Stantchevad, « Repenser l'héritage », Les notes du conseil d'analyse économique, n° 69, décembre 2021.

* 364 Réduction des « exemptions Dutreil » de 75 à 50 % (le taux qui prévalait au début des années 2000) et élimination du dispositif de réduction additionnelle des droits de 50 % en cas de donation avant 70 ans.

* 365 Martine Vignau, Soutenir l'autonomie : les besoins et leurs financements, avis n° 2024-005, Conseil économique, social et environnemental, 26 mars 2024.

* 366 Fin 2023, 6,4 millions de personnes étaient assurées pour la couverture du risque dépendance, pour un âge moyen de souscription de 63 ans (Aurélie Treilhou, Hicham Afrache, Henri-Pierre Rodrigues, Vincent Touze, Le marché de la dépendance : état des lieux, actualités et projets de place, atelier technique de l'Institut des actuaires, 21 novembre 2024).

* 367 Proche de 80 % en 2015, la part financée par les administrations publiques atteindrait en 2060 74 % selon la Drees et 64 % selon Chojnicki et Ragot. Elle pourrait être nettement plus faible si le « scénario de risque » de la Commission européenne se concrétisait et si la puissance publique ne pouvait prendre en charge les dépenses correspondantes.

* 368 France assureurs, Construire une nouvelle solution solidaire et transparente face à la dépendance liée à l'âge, livre blanc, décembre 2021.

* 369 « La mission rejoint le rapport Libault sur le fait que la création d'une assurance privée obligatoire présente des inconvénients importants. Adossée à la complémentaire santé responsable, une telle mesure conduirait à renchérir significativement les contrats d'assurance santé, au risque d'accroître la non-assurance. Ce type de dispositif entrainerait un transfert de charges intergénérationnel au détriment des actifs. Par ailleurs, s'agissant d'un dispositif par répartition, rien ne démontre que l'acceptabilité sociale d'une cotisation privée obligatoire soit supérieure à celle d'un prélèvement obligatoire » (Laurent Vachey, La branche autonomie : périmètre, gouvernance et financement, septembre 2020).

* 370 Il ne s'agit ici que des dépenses du projet d'assurance autonomie, et non de la totalité des dépenses en faveur de l'autonomie.

* 371 En effet, selon le modèle utilisé, la croissance dépendrait fortement de l'épargne des ménages, à l'origine de l'accumulation de capital physique. Par conséquent, plus les recettes sont progressives en fonction du revenu, plus le PIB est réduit. Par ailleurs, la CSG pèse surtout sur la population active, dans la phase d'accumulation de son capital financier.

* 372 « La majorité des contrats comprennent une garantie dépendance annuelle qui ne couvre la personne que sur la durée du contrat alors qu'une couverture viagère aurait plus de sens pour ce type de risque ; en cas de résiliation par l'assureur, cette garantie n'est pas maintenue » (direction de la sécurité sociale, réponse aux rapporteures).

* 373 Cf. notamment Haut Conseil pour l'avenir de l'assurance maladie (HCAAM), Quatre scénarios polaires d'évolution de l'articulation entre sécurité sociale et assurance maladie complémentaire, janvier 2022.