B. FAUT-IL REMPLACER UNE PARTIE DES COTISATIONS PATRONALES PAR DE LA TVA ?

1. La « TVA sociale »

La TVA sociale a été préconisée en particulier dans les années 2000 par Jean Arthuis, alors président de la commission des finances du Sénat404(*).

L'expression « TVA sociale » désigne le remplacement de cotisations patronales par de la TVA, considérée comme une manière d'améliorer la compétitivité en taxant les importations et de favoriser l'emploi en réduisant le coût du travail405(*).

Une mesure de type « TVA sociale » a été prise dans le cadre de la loi de finances pour 2012, mais elle a été abrogée avant son application par la nouvelle majorité.

Pour mémoire, en 2024 la TVA représentait déjà 7,9 % des produits de la sécurité sociale406(*). La TVA sociale existe donc déjà en pratique, d'autant plus qu'elle sert notamment à compenser le bandeau famille (non dégressif) à la sécurité sociale.

2. Une mesure dont l'opportunité est discutée

Il n'y a pas de consensus sur l'intérêt d'une mesure de type « TVA sociale ». En particulier, le Conseil des prélèvements obligatoires la juge non opportune407(*).

Un argument souvent mis en avant par les partisans de la TVA sociale est que la TVA est payée sur tous les produits, importés ou non, alors que les cotisations patronales ne reposent que sur la production réalisée en France. Toutefois il n'est pas évident qu'une baisse uniforme de cotisations patronales améliore significativement la compétitivité408(*). Par ailleurs, la hausse de prix résultant de la hausse de TVA peut se répercuter dans les salaires.

La TVA représente une part d'autant plus importante du revenu des ménages que celui-ci est faible, comme cela a été souligné, notamment, par le Conseil des prélèvements obligatoires409(*) et par divers économistes410(*). Cet effet antiredistributif est fréquemment mis en avant par les opposants à la TVA sociale.

La TVA sociale est également présentée comme un outil de la politique de l'emploi. Cependant, comme pour le CICE (devenu ensuite bandeau maladie), elle réduit le coût du travail de manière uniforme, alors que ce sont les bas salaires dont l'emploi dépend fortement du coût. Par ailleurs, l'effet sur l'emploi d'une baisse du coût du travail varie selon les modèles.

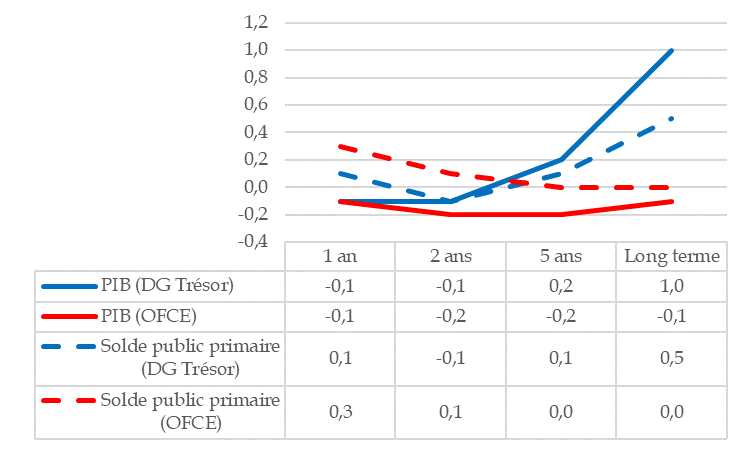

Ainsi, les simulations de l'effet sur le PIB et sur le solde public sont contrastées.

Selon des simulations de la direction générale du Trésor, un mécanisme de TVA sociale pour un point de PIB réduit au début très légèrement le PIB, puis finit à long terme par majorer celui-ci d'un point, ce qui a comme conséquence logique d'améliorer le solde public de 0,5 point411(*). L'effet sur le PIB vient du fait que si la hausse de TVA réduirait le PIB de moins d'un point, la baisse de cotisations employeurs l'augmenterait de près de 2 points, du fait d'une diminution du taux de chômage structurel412(*).

D'autres simulations, moins favorables à la TVA sociale, existent. Ainsi, selon l'OFCE, la baisse des cotisations et la hausse de la TVA auraient un effet quasiment identique, de sens contraire. Il en découlerait un effet très légèrement négatif sur le PIB comme sur le solde public.

Impact de la TVA sociale (1 point de PIB) sur le PIB et le solde public primaire

(en points de PIB)

Source : D'après des données transmises par le HCFiPS

* 404 Jean Arthuis, TVA sociale : comment redonner de la compétitivité à l'économie française, rapport d'information n° 283 (2006-2007), commission des finances du Sénat, 29 mars 2007.

* 405 Une variante consiste à réduire les cotisations salariales, comme le propose Antoine Foucher dans Sortir du travail qui ne paie plus.

* 406 Produit de TVA affectée à la sécurité sociale de 49,4 milliards d'euros, pour des produits totaux de la sécurité sociale de 627,8 milliards d'euros.

* 407 « Il n'est pas opportun, dans le contexte actuel, de recourir à des politiques de type « TVA sociale ». Les effets d'une TVA sociale sont difficiles à estimer et dépendent de nombreux facteurs qui agissent dans des sens contradictoires. Un certain consensus se dégage cependant au sein des études pour conclure à un effet positif, mais limité et décroissant avec le temps. Des effets de bord ne doivent par ailleurs pas être négligés : effets redistributifs entre secteurs de l'économie et entre ménages, réactions en cascade provoquées par une politique non coopérative. En outre, augmenter la TVA afin de baisser les prélèvements pesant sur le travail n'apparaît pas opportun dans le contexte actuel français, la France souffrant davantage de difficultés de compétitivité hors coût » (Gaspard Bianquis, Ivan Salin, La taxe sur la valeur ajoutée (TVA) comme outil de politique économique, Conseil des prélèvements obligatoires, rapport particulier n° 4, décembre 2022).

* 408 « Les baisses de cotisations sociales sur les salaires plus élevés (au-delà de 1,6 Smic) n'ont pas encore fait la preuve de leur efficacité : nous ne trouvons pas d'impact positif sur les exportations, alors qu'elles étaient en grande partie motivées par un objectif de compétitivité » (Yannick L'Horty, Philippe Martin, Thierry Mayer, « Baisses de charges : stop ou encore ? » Les notes du conseil d'analyse économique, n° 49, janvier 2019).

* 409 S'appuyant sur une étude de 2013 de la Commission européenne, le Conseil des prélèvements obligatoire indique qu'en France, une TVA sociale « classique » (avec une baisse des cotisations quel que soit le niveau de salaire) augmenterait le revenu des trois derniers déciles et réduirait celui de tous les autres (Gaspard Bianquis, Ivan Salin, La taxe sur la valeur ajoutée (TVA) comme outil de politique économique, Conseil des prélèvements obligatoires, rapport particulier n° 4, décembre 2022).

* 410 « Nous réalisons une comparaison internationale sur 26 pays de l'effet des taxes à la consommation sur les inégalités. Dans chaque pays étudié, la part du revenu des ménages consacrée aux taxes à la consommation est deux fois plus importante pour les 10 % les plus pauvres que pour les 10 % les plus riches. Les taxes à la consommation engendrent ainsi une hausse significative des inégalités » (Julien Blasco, Elvire Guillaud, Michaël Zemmour, « La TVA réduit-elle l'efficacité des systèmes socio-fiscaux de redistribution ? », Liepp Policy Brief n° 51, 2021).

* 411 Si on suppose que les recettes tendent spontanément à augmenter au même taux que le PIB, du fait du montant des dépenses publiques rapportées au PIB, une augmentation du PIB de 1 point améliore le solde public d'environ 0,5 point.

* 412 Cf. Insee, direction générale du Trésor, « Le modèle macroéconométrique Mésange : réestimation et nouveautés », Document de travail de la Direction des Études et Synthèses Économique G 2017/04, mai 2017.