IV. MIEUX DISTINGUER PRESTATIONS CONTRIBUTIVES (FINANCÉES PAR LES COTISATIONS) ET PRESTATIONS UNIVERSELLES (FINANCÉS PAR L'IMPÔT) ?

Pour les partenaires sociaux ayant participé aux travaux de la délégation paritaire permanente sur les retraites417(*), il semble exister un certain accord sur l'idée que le faible lien entre la nature contributive ou non d'une branche et le type de recettes assurant son financement aurait rendu le financement de la sécurité sociale illisible, affaiblissant le consentement au prélèvement social418(*).

Cette idée n'est pas consensuelle. En particulier, selon une récente étude419(*) exploitant le baromètre d'opinion de la Drees, il n'y aurait pas de « révolte des cotisants ». Par ailleurs, on peut se demander si le financement par des impôts souvent progressifs des branches non contributives ne risquerait pas d'amener les contribuables aux revenus les plus élevés à demander la désocialisation de certaines dépenses.

A. LE MONTANT DES PRESTATIONS CONTRIBUTIVES CORRESPOND À PEU PRÈS AU MONTANT DES COTISATIONS SOCIALES : UNE OCCASION HISTORIQUE ?

Selon la Drees, « une prestation est dite contributive si elle est versée en contrepartie de cotisations. Par exemple, les pensions de retraite sont versées en contrepartie des cotisations vieillesse payées durant la carrière. Une prestation est non contributive lorsqu'elle ne nécessite pas d'avoir cotisé pour être perçue (comme le RSA) »420(*).

Les prestations non contributives sont donc les prestations universelles. Il peut s'agir de prestations de solidarité (comme les minima sociaux, dont certains sont financés par la sécurité sociale421(*)), mais ce n'est pas nécessairement le cas (comme dans le cas de la quasi-totalité des prestations maladie).

Certes, aucune branche n'est totalement contributive ou totalement non contributive422(*). Il apparaît toutefois que le montant des cotisations sociales correspond actuellement à peu près à celui des prestations contributives, correspondant en quasi-totalité à la branche vieillesse, comme le montre le tableau ci-après.

Comparaison des montants des cotisations

sociales

et des prestations contributives (2024)

(en millions d'euros)

|

Charges nettes |

Produits nets |

||||||

|

Contributif |

Universel |

Total |

Cotisations sociales brutes |

Contributions, impôts et taxes* |

Autres |

Total |

|

|

Vieillesse |

294 054 |

294 054 |

165 675 |

48 679 |

74 050** |

288 404 |

|

|

Maladie |

253 642 |

253 642 |

87 514 |

128 917 |

22 478 |

238 909 |

|

|

Famille |

57 913 |

57 913 |

36 014 |

20 337 |

1 849 |

58 200 |

|

|

AT-MP |

15 974 |

15 974 |

15 630 |

350 |

707 |

16 687 |

|

|

Autonomie |

40 000 |

40 000 |

0 |

40 633 |

297 |

40 930 |

|

|

Total consolidé (y.c. FSV) |

310 028 |

351 555 |

643 379 |

302 792 |

238 076 |

84 057 |

624 925 |

* « Impositions de toutes natures » au sens du droit constitutionnel.

** Dont contribution d'équilibre de l'employeur (48 837 millions d'euros). Dans le cas du régime de la fonction publique d'État (48 307 millions d'euros), l'essentiel de cette contribution peut être assimilé à une cotisation « fictive » de l'employeur.

Source : Mecss du Sénat, d'après le rapport à la commission des comptes de la sécurité sociale d'octobre 2024

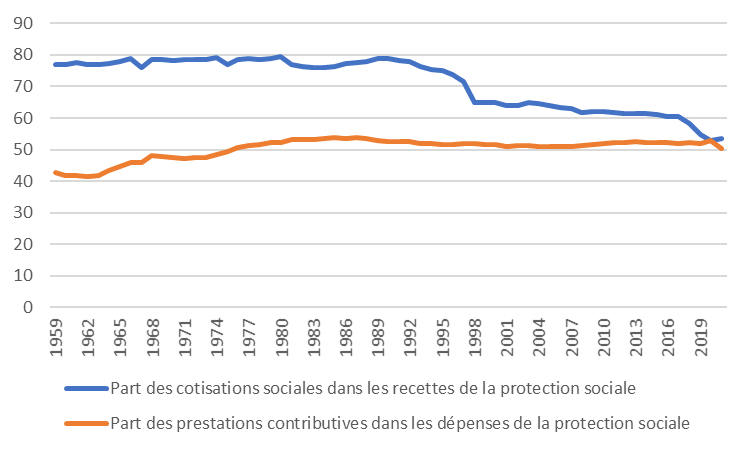

Ainsi, selon le « rapport Bozio-Wasmer » d'octobre 2024423(*), « le constat actuel est, qu'au niveau agrégé, on n'est plus très loin d'une parité entre les masses des cotisations sociales et les prestations contributives. Ainsi, en 2021 approximativement 50 % de la dépense de protection sociale peut être classée en prestations contributives, contre 54 % du financement apparaissant sous la forme de cotisations sociales ».

Part des cotisations sociales et des prestations contributives dans les recettes et dépenses de la protection sociale (1959-2021), selon le « rapport Bozio-Wasmer »

Lecture : en bleu foncé est indiquée la part dans les recettes de la protection sociale des cotisations sociales, en vert clair la part des prestations contributives (retraite, chômage, accidents du travail) en pourcentage des dépenses.

Source : Antoine Bozio, Étienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024

Il s'agit d'un simple constat arithmétique.

* 417 Soit hors la CGT, FO et l'U2P.

* 418 « Tous les participants ont jugé nécessaire de remettre à plat les circuits de financement des différentes prestations, en distinguant celles dites contributives (ce que sont les retraites), de celles de solidarité (comme l'assurance-maladie et les allocations familiales), dont les droits ne sont pas conditionnés à une activité, salariée ou non » (« Protection sociale : le conclave retraites phosphore sur la complexité du financement », Les Échos, 18 avril 2025).

* 419 « Dans un contexte général pourtant marqué par la défiance vis-à-vis de l'impôt, nous n'observons pas de signe d'une « révolte des cotisants ». Au contraire, l'opposition à la baisse conjointe des prélèvements et des prestations est de plus en plus large. De plus, les épisodes de hausse des cotisations identifiés sur les vingt dernières années ne provoquent pas de changement d'opinion chez les assurés, tant que ces hausses sont graduelles et concernent des prestations auxquelles ils sont éligibles » (Florian Baudoin, Elvire Guillaud, Michaël Zemmour, « Les déterminants du soutien au financement de la protection sociale : une étude sur les données du baromètre DREES », Sciences Po Liepp Working Paper n° 149, 25 juillet 2023).

* 420 Direction de la recherche, des études, de l'évaluation et des statistiques (Drees), La protection sociale en France et en Europe en 2022 - résultats des comptes de la protection sociale, édition 2023. On précise que le revenu social d'activité (RSA) est une prestation de solidarité, hors du champ de la sécurité sociale.

* 421 Minimum vieillesse, allocation veuvage, aides au logement.

* 422 En 2014, sur le champ plus large de la protection sociale, les prestations contributives étaient évaluées par le Trésor à 57 % des prestations sociales. Le taux était de 22 % pour le risque santé (indemnités journalières, pensions d'invalidité et rentes AT-MP), 96 % pour le risque vieillesse (minimum vieillesse et prestations liées à la dépendance), 13 % pour le risque famille (indemnités journalières de maternité et supplément familial de traitement versé par les administrations publiques à leurs agents) (Antoine Herlin, « Pour une clarification de la contributivité de la protection sociale », Trésor-Eco n° 200, juin 2017).

* 423 Antoine Bozio, Étienne Wasmer, Les politiques d'exonérations de cotisations sociales : une inflexion nécessaire, 3 octobre 2024.