II. INCLUSION SOCIALE : UN PROGRAMME DONT LES CRÉDITS SONT EN AUGMENTATION HORS MESURE DE GEL

A. PRIME D'ACTIVITÉ ET RSA : UNE DIMINUTION DES DÉPENSES PERMISE PAR LES PREMIÈRES AVANCÉES DE LA SOLIDARITÉ À LA SOURCE

Après des années de hausse portées par l'inflation, l'année 2025 a vu pour la première fois le nombre de bénéficiaires de la prime d'activité rester stable en 2025 avec 4,57 millions de foyers bénéficiaires. Les documents budgétaires anticipent une accélération de cette dynamique.

En effet, la diminution des crédits consacrés à la prime d'activité et aux dispositifs attenants liés au RSA, de l'ordre de 8,69 %, doit permettre une réduction en volume de près d'un milliard d'euros de dépense. Cette diminution s'expliquerait à la fois :

- par un tassement des effectifs anticipé à 4,5 millions de bénéficiaires en 2026 ;

- par la dérogation à la revalorisation automatique du montant forfaitaire de la prime d'activité en 2026 - qui a, pour rappel, été de 1,9 % au 1er avril 2025 ;

- par le recentrage de la prime d'activité sur les travailleurs les plus modestes, afin d'exclure les ménages qui ont bénéficié de la prime d'activité du fait des revalorisations successives du Smic ces trois dernières années.

En revanche, la suppression de la prise en compte de l'allocation adulte handicapé (AAH) en tant que revenu professionnel dans le calcul de la prime d'activité, dont le rendement attendu n'était que de 95 millions d'euros, paraît difficilement conciliable avec l'attention portée à la situation des travailleurs en Ésat (cf. encadré).

Article 79 du PLF pour 2026 : la

suppression de la prise en compte de l'allocation aux adultes

handicapés en revenu professionnel

dans le calcul de la prime

d'activité

Depuis sa création en 2016, l'allocation aux adultes handicapés (AAH) fait l'objet, pour le calcul de la prime d'activité, d'un abattement dérogatoire de 60 %, au même titre que les revenus d'activité, et contrairement à l'intégralité des autres ressources autres que des revenus, prises en compte à hauteur de 100 %.

La prime d'activité est conçue pour garantir un gain au travail aux personnes modestes qui perçoivent le revenu de solidarité active (RSA), et non l'AAH - respectivement de 646,52 euros et 1 033,32 euros par mois pour une personne seule. Or, contrairement au RSA, le barème de l'AAH intègre déjà la notion de « gain au travail » grâce à des abattements.

Dans ce contexte, l'article 79 du PLF proposait de rétablir la prise en compte de l'AAH en tant que revenu professionnel dans le calcul de la prime d'activité pour une économie de 95 millions d'euros en 2026 et un total de 225 millions d'euros en année pleine.

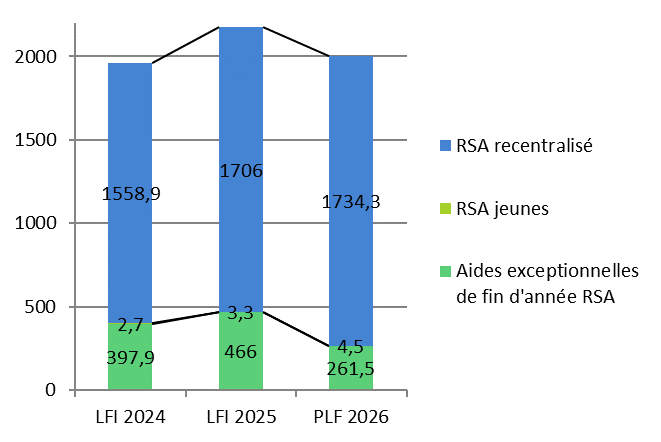

Parallèlement, les dépenses de RSA portées par la mission1(*) diminuent de 8,05 %, de manière équilibrée entre les dépenses liées au RSA qui a été recentralisé dans les départements concernés et les aides exceptionnelles de fin d'année.

Évolution de la dépense de RSA de la mission solidarité en milliards d'euros (2024-2026)

Source : Commission des affaires sociales du Sénat

Le rapporteur se réjouit de la baisse relative des bénéficiaires de minima sociaux, mais invite à accélérer les travaux en faveur de la solidarité à la source. Le chantier de l'aide sociale unique (ASU) doit être lancé dans l'année, et permettre à terme un plafonnement de l'ASU afin d'inciter en toute situation au retour à l'emploi - seul gage durable de sécurité pour les foyers.

* 1 L'essentiel des départements n'ayant pas opté pour recentraliser la dépense de RSA, le transfert de charge acté par l'article 54 de la loi de finances pour 2004 est compensé par le programme 833 « Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes » de la mission Avances aux collectivités territoriales.