B. DES MODALITÉS DE MISE À CONTRIBUTION CONTESTABLES, QUI RISQUENT DE FRAGILISER LA RELATION DE CONFIANCE ENTRE L'ÉTAT ET LES COLLECTIVITÉS

1. Un ensemble de gels de dotations, de baisses des prélèvements sur recettes, de compensations partielles des ressources locales captées par l'État ou de mise en réserve forcée

La dotation globale de fonctionnement (DGF), principal concours financier de l'État aux collectivités, est gelée à son niveau de 2025, ce qui, compte tenu de l'inflation anticipée à 1,1 %, correspond à une baisse en volume d'environ 300 millions d'euros.

Le PLF pour 2026 confirme par ailleurs la fâcheuse tendance de l'État à ne pas compenser durablement la dynamique des ressources fiscales locales supprimées. Ainsi, la dotation visant à compenser la réduction de 50 % des valeurs locatives de la taxe foncière sur les propriétés bâties (TFPB) et de la cotisation foncière des entreprises (CFE) des locaux industriels intervenue en 2021 est amputée d'1,2 milliard d'euros.

Autre baisse notable à cet égard : celle des « variables d'ajustement »2(*), qui sont réduites de 527 millions d'euros3(*). Le rapporteur alerte sur le caractère inédit de cette nouvelle minoration de grande ampleur, dont la Cour des comptes a souligné les écueils en 20254(*).

Le recentrage du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) sur les dépenses d'investissement5(*) et l'allongement des délais de remboursement pour les établissements publics de coopération intercommunale (EPCI) alourdissent la charge : la mesure est évaluée à 700 millions d'euros par le haut conseil des finances publiques (HCFP).

Parallèlement, le « Dilico 2 », mécanisme de mise en réserve obligatoire qui dévoie le « Dilico 1 » adopté en 2025 (voir infra), apparaît critiquable tant par le volume de recettes de fonctionnement prélevé (2 milliards d'euros) que par le conditionnement des reversements aux collectivités contributrices.

Le Gouvernement n'a enfin pas tiré les conséquences de l'élargissement des bénéficiaires de la dotation particulière « élu local » (DPEL) prévue par la proposition de loi portant création d'un statut de l'élu local qui, adoptée à l'unanimité par Sénat en deuxième lecture le 22 octobre 2025, devrait entrer en vigueur dès 2026. Le rapporteur a ainsi proposé, conjointement avec les rapporteurs spéciaux de la commission des finances, de majorer cette dotation du montant nécessaire au maintien des sommes perçues par chaque commune, à savoir 23 millions d'euros.

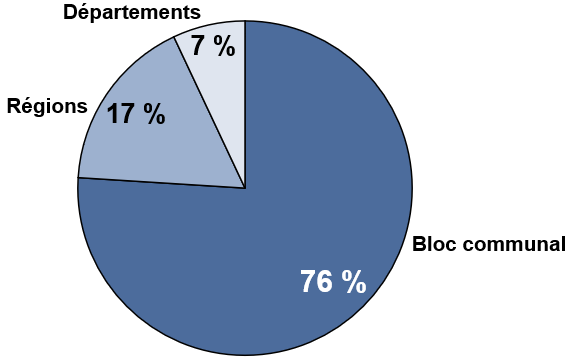

Répartition de l'effort budgétaire de 4,6 Md€ entre les différentes catégories de collectivités

Source : commission des lois à partir des données de la DGCL

2. Une mise à contribution qui risque de fragiliser les collectivités, notamment les EPCI-FP

L'ensemble de ces mesures pourrait représenter une part significative des recettes de fonctionnement des collectivités et détériorer leur capacité de désendettement et d'investissement.

Entendue par le rapporteur, l'association Intercommunalités de France a attiré son attention sur la situation des établissements publics de coopération intercommunale à fiscalité propre (EPCI-FP) les plus « industriels », pour lesquels le cumul des différentes mesures induirait une baisse de près de 5 % des recettes de fonctionnement pour 2026 (et même jusqu'à plus de 10 % pour 13 intercommunalités). En effet, la baisse de la compensation de la réduction des valeurs locatives des locaux industriels pour le calcul de la TFPB et la CFE pèse exclusivement sur le bloc communal. La part des EPCI-FP faisant face à une épargne nette négative passerait ainsi de 5 % à 10 %. L'ensemble de ces mesures aurait pour conséquence de contraindre artificiellement ces collectivités à recourir à l'emprunt, à rebours de l'objectif poursuivi par le Gouvernement.

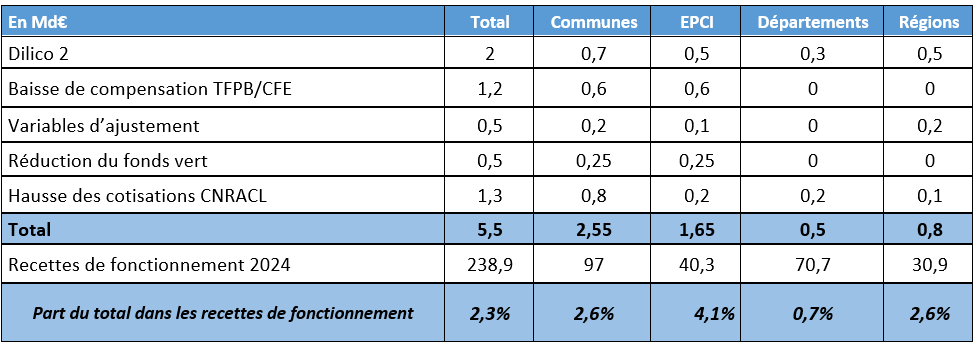

L'effort demandé aux collectivités et sa part dans leurs recettes de fonctionnement6(*)

Source : commission des lois d'après la documentation budgétaire et Intercommunalités de France

* 2 La notion de « variables d'ajustement » désigne un ensemble de dotations qui, historiquement versées aux collectivités territoriales en compensation de la suppression d'impôts locaux, sont ainsi qualifiées par les lois de finances en vue de les minorer pour compenser la variation à la hausse d'autres dotations de l'État aux collectivités.

* 3 Dont 470 millions d'euros pour la seule la dotation de compensation de la réforme de la taxe professionnelle (DCRTP).

* 4 Cour des comptes, « Les finances publiques locales 2025 - Fascicule 2 », septembre 2025, pages 32 et suivantes.

* 5 Excluant ainsi de son bénéficie les dépenses d'entretien des bâtiments publics et de la voirie, l'entretien des réseaux payés, la fourniture de prestations de solution de l'informatique « en nuage ».

* 6 Ce tableau n'est pas exhaustif et n'inclut que les mesures affectant le budget des collectivités, qu'elles figurent au sein du projet de loi de finances ou du projet de loi de financement de la sécurité sociale.