B. EN 2025, L'EFFORT BUDGÉTAIRE QUI S'IMPOSE AU GOUVERNEMENT AURA UN IMPACT RÉCESSIF QUI POURRAIT ÊTRE SOUS-ESTIMÉ

Pour l'année 2025, le trait marquant principal de la politique économique résidera dans l'inversion du « policy mix », c'est-à-dire de la combinaison entre politiques budgétaire et monétaire.

Alors que l'activité, en 2024, a été soutenue par le dérapage des comptes publics et freinée par les effets retardés du durcissement de la politique monétaire, la tendance pour 2025 serait contraire. Les effets de la détente sur les taux décidée dès juin 2024 par la BCE se feraient pleinement sentir, mais ils seraient contrecarrés par la consolidation budgétaire mise en oeuvre par le Gouvernement.

L'évolution du policy mix en 2024 et 2025 à la lumière du modèle IS-LM

Le modèle IS-LM42(*) permet de se faire une représentation schématique de l'impact combiné des politiques budgétaires et monétaires. Il décrit, d'un côté, l'équilibre sur le marché des biens (IS) et, de l'autre, l'équilibre sur le marché de la monnaie (LM). De façon simplifiée, sur le marché des biens, lorsque le taux d'intérêt diminue, la demande augmente, notamment via un regain d'investissement. Par ailleurs, lorsque la production augmente, l'épargne augmente ce qui tend à faire diminuer le taux d'intérêt. La courbe IS est donc décroissante. Pour des niveaux de taux d'intérêt et de production donnés, une politique budgétaire expansionniste tend à augmenter le PIB (IS se déplace vers la droite). Sur le marché de la monnaie, une hausse de la production pousse les agents à préférer la liquidité de la monnaie et à vendre leurs obligations ce qui entraîne une hausse des taux d'intérêt. La courbe LM est donc croissante. Une politique monétaire expansionniste aboutit à ce que pour un revenu donné, le taux d'intérêt diminue (LM se déplace vers la droite). Le croisement des deux équilibres représente l'état de l'économie à un moment donné.

Développé en 1937 par John Hicks et pensé comme une synthèse entre Keynes et les classiques, il a été retravaillé par la suite par Alvin Hansen. Il représente une économie fermée où les prix sont rigides : en ce sens il s'agit d'une représentation très simplifiée de l'économie, à court terme. « IS-LM simplifie beaucoup les choses et ne peut être pris comme une explication définitive. Mais il a fait ce que les bons modèles économiques sont supposés faire : rendre sensé ce que nous voyons et faire de très utiles précisions sur ce qui pourrait se passer dans des circonstances inhabituelles. Les économistes qui comprennent IS-LM ont fait largement mieux pour suivre notre crise actuelle que ceux qui ne le comprennent pas » déclarait en 2011 Paul Krugman43(*).

On se propose de schématiser les évolutions des politiques monétaires et budgétaires :

Source : commission des finances du Sénat

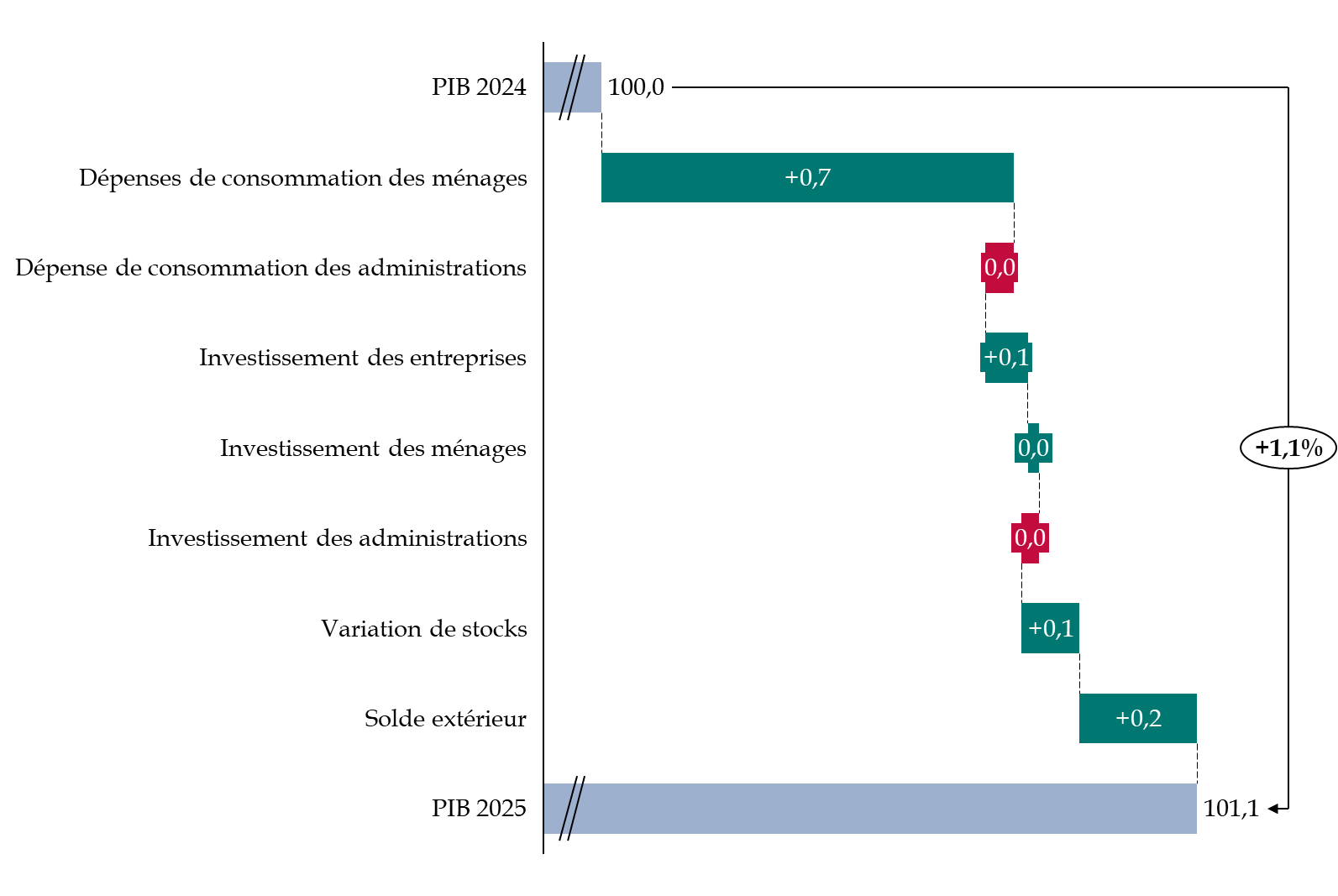

Depuis la transmission du programme de stabilité pour les années 2024 à 2027, les prévisions de croissance gouvernementales ont évolué. Alors que le Gouvernement précédent anticipait une hausse du PIB de 1,4 % pour 2025, la prévision de croissance actuelle s'élève à 1,1 %.

Selon le Gouvernement, dans un contexte de reflux de l'inflation sous la cible de 2 % soutenant le pouvoir d'achat, celle-ci serait largement soutenue par la consommation des ménages, qui contribuerait à hauteur de 0,7 point à la croissance. Le commerce extérieur continuerait de soutenir l'activité (+ 0,2 point), tandis que l'investissement des entreprises, soutenu par une politique monétaire expansionniste, rebondirait après une année de repli, de même que l'investissement des ménages - composé pour l'essentiel de leurs dépenses immobilières - après trois années de baisse consécutives.

Décomposition de la prévision de croissance du Gouvernement pour 2025

(en point de PIB - base 100 au PIB de l'année 2024 - en volume)

Note : la différence entre la somme et le total est due aux arrondis utilisés pour exprimer l'évolution de chaque poste de la demande dans les documents budgétaires

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

1. Malgré une stagnation du pouvoir d'achat des ménages, le reflux de l'inflation et la baisse des taux pousseraient le taux d'épargne à la baisse et la consommation à la hausse

Le reflux de l'inflation, qui devrait passer sous les 2 % en 2025, permettrait aux revenus, qu'ils proviennent des salaires ou du patrimoine, de retrouver du pouvoir d'achat et donc de soutenir la consommation. Si certains facteurs, comme le report au 1er juillet de la revalorisation des retraites ou bien encore un risque de contraction de l'emploi, freineraient ce mouvement, ils ne le feraient que de façon limitée en raison de l'épargne accumulée depuis 2020 dont le pouvoir d'achat grimperait du fait de la baisse de l'inflation. Par ailleurs, la baisse des taux signifie que l'épargne est moins rémunératrice : il est, dans ces conditions, plus plausible que l'année dernière que le taux d'épargne diminue et que la consommation s'en trouve renforcée.

Sous l'effet de la politique monétaire restrictive décidée en juin 2022 par la Banque centrale européenne et du recul des prix de l'énergie, auquel le ralentissement de l'activité en Chine n'est pas étranger, l'inflation passerait sous les 2 %, soit la cible que se donne la Banque centrale européenne pour remplir son mandat de stabilité des prix44(*).

La prévision d'inflation du Gouvernement s'élève à 1,8 % en 2025. C'est une prévision un peu élevée : le Consensus des économistes l'évalue à 1,6 %, tandis que, selon l'OFCE, l'indice des prix à la consommation (IPC) n'augmenterait que de 1,5 % en 2025. En retenant l'indicateur de l'IPC harmonisé (entre les membres de la zone euro), la Banque de France estime l'inflation à 1,5 % tandis que le Gouvernement prévoit un IPCH augmentant d'1,9 %. Le mouvement de désinflation serait donc réel et plus marqué que ne l'envisage le Gouvernement.

Alors qu'au début de la crise inflationniste, la hausse des prix était principalement due à un élément étranger au fonctionnement de l'économie européenne, à savoir les prix de l'énergie, la politique monétaire engagée dès la mi-2022 pourrait s'être avérée trop restrictive, et l'assouplissement trop tardif. Dès lors, l'existence d'un risque déflationniste ou bien, du moins, d'une inflation trop faible à partir de 2025 ne saurait être complètement exclue45(*). Le gouverneur de la Banque de France, François Villeroy de Galhau, a ainsi déclaré à l'occasion de l'annonce de baisse des taux par la BCE d'octobre 2024 que « le risque de manquer durablement notre cible par le bas existe désormais autant que celui de la dépasser »46(*).

Cette faible inflation est toutefois une bonne nouvelle pour le niveau des salaires réels, qui pourrait, par voie de conséquence, augmenter davantage que ne l'anticipe le Gouvernement. Dès lors, si le salaire moyen par tête (SMPT) augmentait de 2,6 % à 2,7 %47(*) en 2025 comme le prévoient la Banque de France ou le Gouvernement, la hausse des salaires réels pourrait être supérieure à celle qui est actuellement anticipée (0,8 %). Si l'OFCE n'anticipe une augmentation du SMPT que de 2,2 %, ses prévisions d'inflation l'amènent à considérer que le SMPT réel serait en augmentation de 0,7 %.

La hausse des salaires réels soutiendrait certes le pouvoir d'achat, mais celui-ci se trouverait comprimé sous l'effet du report de l'indexation des retraites du 1er janvier au 1er juillet, qui entraînerait une réduction des dépenses sociales de 3,6 milliards d'euros et dégraderait le pouvoir d'achat des retraités. L'impact économique de cette mesure dépendra de son paramétrage et en particulier du choix d'en exonérer, ou non, les « petites retraites ».

De même, les mesures de réduction des primes à l'embauche soutenant l'apprentissage contenues dans le budget pourraient conduire à une baisse du nombre d'apprentis, tandis que la réforme des allègements généraux prévue par le PLFSS pour 2025 et censée augmenter les recettes sociales de 4 milliards d'euros, pourrait détruire, selon l'OFCE, 15 000 emplois la première année48(*). Comme l'expliquait Olivier Redoulès lors de son audition par la commission, « la hausse des cotisations va toucher les secteurs intensifs en main d'oeuvre, qui ne disposeront pas nécessairement de la possibilité de la répercuter sur les prix, notamment si leurs clients sont publics »49(*). Encore une fois l'impact économique de cette mesure dépendra largement de son paramétrage entre le SMIC et les salaires plus élevés.

Il faut aussi souligner que le redressement budgétaire devrait éroder la croissance, et contribuer à une hausse du taux de chômage en 202550(*). La réforme des retraites adoptée en 2023, contribuant à court terme à augmenter la population active de 0,6 point sans que la croissance ne soit suffisante pour l'absorber, ne viendrait pas contrecarrer l'impact de l'ajustement sur le chômage. L'OFCE estime ainsi que le taux de chômage s'élèverait à 8 % en 2025. La hausse serait moins marquée selon la Banque de France (7,6 %), dont il convient de remarquer que ses prévisions précèdent le dépôt du projet de loi de finances pour 2025 et ne prennent pas en compte son effet sur l'emploi.

En outre, les revenus du patrimoine ne bénéficieraient plus de la hausse des taux d'intérêt qui a pu les soutenir et ne progresseraient que faiblement.

Les évolutions conjuguées de l'inflation, des salaires, des prestations et de l'emploi entraîneraient une hausse du pouvoir d'achat de l'ordre de 0,8 %, selon le Gouvernement. Se fondant sur des chiffres différents de déflateur de la consommation et de revenu disponible brut, l'OFCE estime que le pouvoir d'achat n'augmenterait que de 0,3 %, et diminuerait même de 0,2 % par unité de consommation.

Au total, il serait réaliste d'anticiper une stagnation du pouvoir d'achat pour l'année 2025.

Il paraît donc paradoxal, de prime abord, d'anticiper une hausse de la consommation des ménages. C'est pourtant la prévision de la Banque de France, du Gouvernement (+ 1,3 %) et de l'OFCE (+ 1,1 %).

En effet, deux facteurs principaux se conjuguent : du fait de la baisse des taux, l'épargne accumulée par les ménages depuis le début de la crise sanitaire est moins rémunératrice. Il peut dès lors devenir plus intéressant de consommer que d'épargner. Par ailleurs, la baisse de l'inflation renforce le pouvoir d'achat de cette sur-épargne accumulée depuis 2020 à hauteur, selon l'OFCE, de 17 points de PIB et dont la valeur réelle s'était dégradée entre 2022 et 2024 en raison de l'inflation.

Bien que les gains de pouvoir d'achat accumulés en 2023 et 2024 soient modestes, ils pourraient porter la consommation en 2025, où les conditions seraient réunies pour entamer l'écoulement de cette sur-épargne.

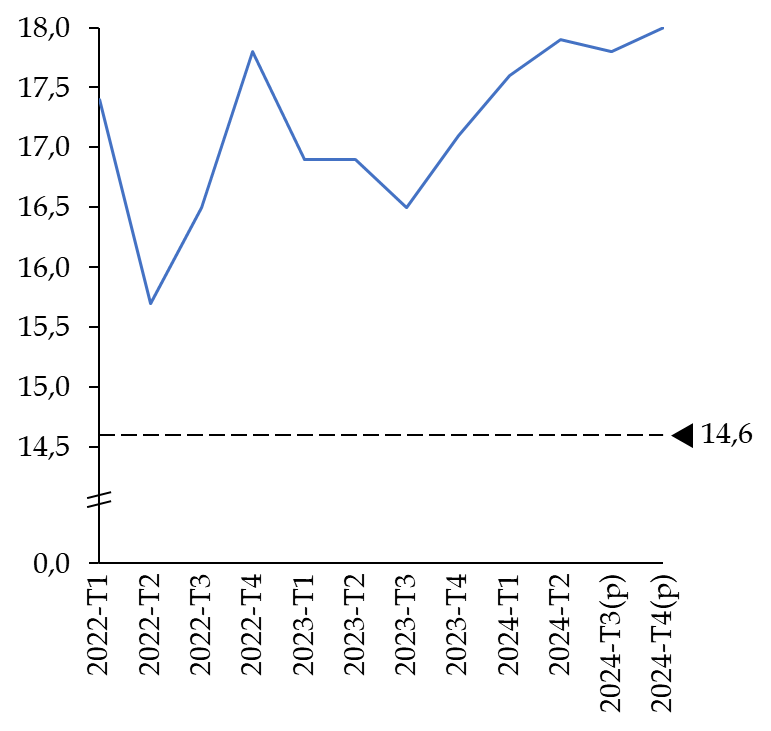

Toutefois, l'anticipation d'une baisse du taux d'épargne, qui s'élevait à 16,9 % du PIB en 2023 et devrait atteindre 18,1 %51(*) en 2024, constitue un des aléas importants de la prévision.

Évolution trimestrielle du taux

d'épargne entre 2022 et 2024

et comparaison à la moyenne de

2019

(en % du revenu disponible brut)

Source : commission des finances, d'après les données et prévisions de l'Insee (octobre 2024)

Le niveau important d'incertitude, dans un contexte politique national instable, pourrait conduire les ménages à continuer d'épargner pour des motifs de précaution. De même, la désinflation peut avoir un effet paradoxal : plus l'on s'approche de la déflation - dont l'économie française est toutefois encore éloignée -, plus il devient intéressant de reporter ses dépenses de consommation et d'épargner ou de se désendetter52(*). Selon l'OFCE, un taux d'épargne qui se maintiendrait en 2025 au niveau de 2024 aurait un fort effet sur la croissance puisqu'il ferait passer la prévision de 0,8 % à 0,5 %. Une telle stabilisation ne saurait être complètement exclue dans la mesure où, comme le souligne le HCFP dans son avis, la part des ménages estimant qu'il est opportun d'épargner se situait à son plus haut niveau historique en septembre 2024.

Plusieurs arguments plaident toutefois pour un recul du taux d'épargne en 2025.

Dans un exercice de transparence qu'il faut saluer, alors que l'année dernière les hypothèses de diminution du taux d'épargne n'étaient pas étayées par le Gouvernement, le rapport économique, social et financier joint au PLF 2025 et son complément, le plan budgétaire et structurel de moyen terme, expliquent pourquoi le scénario économique intègre une telle baisse en 2025. Ce scénario s'appuie sur le fait que, malgré un fort écart sur la période récente entre l'inflation réelle et l'inflation ressentie qui pourrait expliquer que le reflux de l'inflation enregistré en 2024 ne se soit pas répercuté sur le taux d'épargne, le jugement des ménages sur l'évolution des prix passés se rapproche de sa moyenne historique en septembre 2024. Il faut en effet un certain temps pour que le reflux de l'inflation soit intégré comme la nouvelle tendance de prix dans le comportement des consommateurs et pour ramener à des niveaux plus classiques le fort écart entre inflation réelle et ressentie.

Le niveau d'inflation peut-il suffire à prédire le niveau de consommation ?

La théorie économique n'est pas consensuelle sur les effets de l'inflation sur le niveau de consommation. Une analyse keynésienne indiquerait plutôt qu'une forte inflation pousse les ménages à consommer puisqu'ils anticipent que les salaires qu'ils perçoivent aujourd'hui ne leur permettront pas d'acheter des biens dont les prix seront trop élevés demain. Ce surcroît de demande peut d'ailleurs alimenter une inflation alors devenue auto-entretenue. La déflation, au contraire, pousse à reporter les achats dans l'espoir que le prix des biens sera plus faible demain. Une analyse pigouvienne tend plutôt à considérer que si les prix diminuent, un effet d' « encaisses réelles » tend à augmenter le pouvoir d'achat, tandis que l'inflation dissuade de consommer dans la mesure où ce pouvoir d'achat diminue. Le contexte français actuel de désinflation semble donner la primeur à une analyse pigouvienne, bien que les limites de son analyse, en particulier concernant les effets de la déflation, doivent être soulignés.

Dans le rapport économique, social et financier joint au PLF pour 2025, les services de Bercy cherchent à comprendre pourquoi le taux d'épargne n'a pas reflué autant qu'espéré en 2024. L'explication principale est que, malgré la baisse de l'inflation, les ménages continueraient à ressentir une inflation élevée et à freiner leur consommation en conséquence. En effet, l'inflation ressentie dépasse d'ordinaire d'environ 6 points l'inflation réelle, mais le choc inflationniste récent a creusé cet écart. Par ailleurs, l'inflation ressentie s'ajuste avec retard à la baisse de l'inflation mesurée, le temps que les consommateurs intègrent les nouvelles tendances de prix. Ce phénomène n'est toutefois pas permanent.

D'autres éléments d'explication existent : le revenu disponible brut des ménages est plus soutenu que d'habitude par les revenus de la propriété, moins consommés que les revenus d'activité et davantage touchés par les ménages aisés dont la propension à consommer est faible, ainsi qu'un délai entre le choc sur le revenu disponible brut et la transmission à la consommation. Ainsi, selon les réponses du ministère de l'économie et des finances au rapporteur général, après quatre trimestres, seul un peu plus de la moitié du pouvoir d'achat supplémentaire est consommé.

Un élément d'explication supplémentaire pourrait être que l'inflation n'est pas la même pour tous les paniers de biens, et donc pourrait ne pas être la même pour toutes les catégories de ménages. L'OFCE a montré en 2023 que, si les différences d'expositions à l'inflation étaient peu dépendantes du niveau de vie, au sein de chaque catégorie de niveau de vie, les différences entre ménages pouvaient être importantes. Une note d'analyse de France Stratégie de février 2023 indiquait quant à elle que si on rapporte la hausse du prix d'un panier de biens au revenu des ménages, ses conséquences sont nettement plus fortes pour les ménages pauvres. Pour les 10 % les plus pauvres, le prix du panier analysé a augmenté d'un peu moins de 14 % entre 2017 et 2022, mais cette hausse représente 13 % de leurs ressources. Pour les 10 % les plus riches, la hausse est estimée à 16 %, mais elle correspond à moins de 5 % de leurs ressources. De même, l'éloignement des centres-villes et la dépendance des ménages à l'énergie fossile a pu renforcer l'impact de l'inflation sur leur pouvoir d'achat. La baisse des prix de l'énergie depuis cette année devrait toutefois modérer ce facteur.

Source : PSMT 2025-2029 ; réponses du ministère de l'économie, des finances et de l'industrie au questionnaire du rapporteur général ; Madec P., Plane M., Sampognaro R. (2023) : « Une analyse des mesures budgétaires et du pouvoir d'achat en France en 2022 et 2023 », OFCE Policy brief n° 112 ; Cusset P. -Y. et Trannoy A. (2023) : « Alimentation, logement, transport : sur qui l'inflation pèse-t-elle le plus ? », note d'analyse n° 119 de France Stratégie

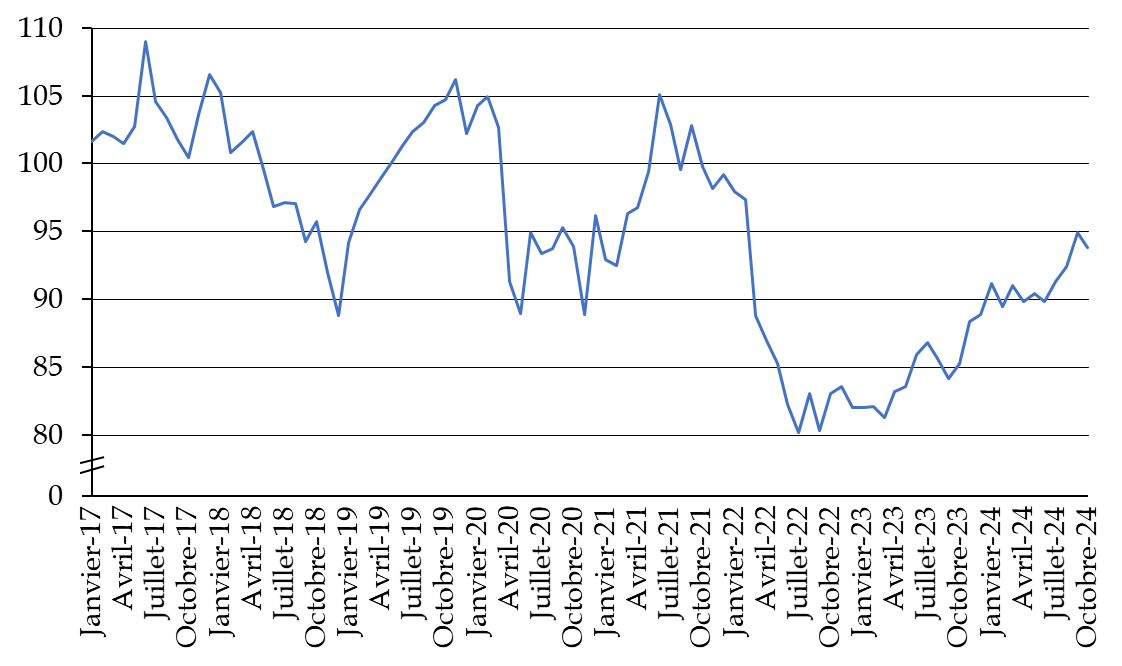

Par ailleurs, la remontée presque ininterrompue du niveau de confiance des ménages depuis la mi-2022 tend à indiquer qu'ils envisagent, davantage que par le passé, de consommer. Les événements de l'été 2024, comme des élections nationales qui sont généralement l'occasion d'un regain d'optimisme ou encore les Jeux Olympiques, y ont contribué. Portée lors de cette période par les ménages modestes53(*) dont la propension à consommer est la plus forte, il y a fort à parier que la hausse de la confiance des ménages se traduirait par une baisse du taux d'épargne et par une reprise de la consommation en 2025.

Évolution du niveau de confiance des ménages entre 2017 et 2024

(indicateur synthétique)

Note de lecture : l'indicateur synthétique de confiance des ménages résume leur opinion sur la situation économique : plus sa valeur est élevée, plus le jugement des ménages sur la situation économique est favorable. L'indicateur décrit la composante commune de 8 soldes d'opinion, dont les mouvements sont corrélés : niveau de vie passé et futur en France, situation financière personnelle passée et future, chômage, opportunité de faire des achats importants, capacité d'épargne actuelle et future.

Source : commission des finances du Sénat d'après les données de l'Insee

2. Les effets de l'assouplissement de la politique monétaire sur l'investissement seraient modérés par l'incertitude et le repli du taux de marge des entreprises

Le Gouvernement anticipe un rebond de l'investissement, tant des entreprises que des ménages, pour l'année 2025. Cette prévision repose sur l'assouplissement de la politique monétaire mené depuis juin 2024 par la Banque centrale européenne. En effet, l'inflation au niveau de la zone euro rejoint la cible de 2 % que s'est donnée la BCE : elle était de 1,7 % en septembre. Ces données ont récemment permis à la présidente de la BCE Christine Lagarde d'affirmer que le « processus de désinflation [était] en bonne voie »54(*). Si le mouvement de baisse des taux a pu être critiqué comme trop tardif, la présidente de la BCE s'en défend en évoquant une ré-augmentation prévue dans les mois qui viennent de l'inflation, un chiffre de 2,7 % hors énergie et alimentation et de 3,9 % dans les services55(*). L'inflation devrait toutefois « revenir au niveau de l'objectif courant 2025 ».

Ces déclarations indiquent que la BCE devrait s'engager sur le chemin de la baisse des taux pour l'année à venir : leur niveau actuel serait inutilement restrictif dans la mesure où l'objectif est, ou est en passe d'être, atteint. La plupart des investisseurs anticipent ainsi, une baisse jusqu'en décembre 202556(*).

Cette baisse du coût du crédit, autant effective qu'anticipée, devrait conduire les entreprises à former plus de projet, à emprunter plus facilement et donc à investir davantage. Il en va de même pour les ménages qui devraient réaliser davantage leurs projets d'achats immobiliers.

Toutefois, les effets de la baisse des taux pourraient ne commencer à jouer que courant 2025. En effet, comme avait eu l'occasion de le souligner la commission des finances dans le cadre de l'examen du PLF pour 2024, l'impact des décisions monétaires sur l'économie se manifeste avec un certain retard57(*), compris entre 12 et 18 mois58(*).

Au total, selon l'OFCE, l'impact de la baisse des taux devrait avoir un effet très positif de l'ordre de + 0,6 point sur l'activité en 2025. Soutenant l'investissement, elle viendrait également favoriser la consommation en diminuant le taux d'épargne.

Les effets de l'incertitude politique nationale joueront en sens contraire et modéreront les effets positifs de cet assouplissement monétaire sur l'investissement selon une ampleur qui reste à observer. Le recul du taux de marge des entreprises, qui passerait selon le Gouvernement de 31,3 % à 30,7 %, atténuerait également ces effets.

Ainsi, la dégradation du climat des affaires observée à l'automne 2024, en particulier dans l'industrie où les soldes d'opinion sur les perspectives personnelles de production et les carnets de commande diminuent fortement, laisse présager une évolution sans doute moins bonne qu'espérée par le Gouvernement des perspectives d'investissement. Concrètement, l'OFCE estime ainsi que le choc de risque politique post-dissolution freinerait l'investissement des sociétés non financières à hauteur de 0,3 point aux premier et deuxième trimestre 2025, puis de 0,7 point et de 1,1 point respectivement aux troisième et quatrième trimestres.

Les faibles perspectives de demande pour l'année 2025, les mesures fiscales visant les grandes entreprises59(*) ainsi que la réduction des allègements généraux à proximité du SMIC pourraient contribuer à cet assombrissement, à tel point que l'OFCE prévoit que la chute de l'investissement des entreprises comme des ménages se poursuivrait (respectivement de - 0,7 % et - 0,9 %). La Banque de France estime également que l'investissement des ménages diminuerait (- 0,7 %) mais est beaucoup plus optimiste sur l'investissement des entreprises (+ 1,2 %), soit l'opposé de l'institut Rexecode (- 1,4 % en 2025).

Dans la mesure où une conjonction d'effets devrait jouer, la hausse de l'investissement des entreprises de 0,7 % prévue par le Gouvernement peut être qualifiée de légèrement optimiste mais pas inatteignable, comme celle qui est prévue du côté des ménages (+ 0,4 %). Le HCFP, dans son avis sur le PLF, estime ainsi que la dynamique récente des permis de construire et des mises en chantiers peut laisser présager une stabilisation de l'investissement des ménages en 2025, malgré la fin du dispositif « Pinel » à compter de 2025 et la réintégration des amortissements dans l'assiette des plus-values immobilières pour les locations meublées non professionnelles60(*).

3. Une situation économique internationale incertaine et contrastée

L'environnement économique proche de la France serait amené à se redresser en 2025, ce qui constitue une bonne nouvelle, puisque les principaux partenaires commerciaux de notre pays sont nos voisins. Une meilleure santé économique chez eux pousserait à la hausse la demande mondiale adressée à la France et, par suite, soutiendrait le commerce extérieur.

Selon les prévisions du Gouvernement, la croissance de la zone euro serait ainsi amenée à augmenter de 0,3 point, passant de 0,5 % en 2024 à 0,8 % en 2025. L'OFCE prévoit même une croissance de 1,2 % dans la zone euro en 202561(*). L'assouplissement monétaire entamé par la Banque centrale porterait l'investissement, tandis que la bonne orientation des marchés du travail soutiendrait la consommation. En Allemagne, la croissance reprendrait du fait de la baisse du taux d'épargne (+ 0,9 % selon le Gouvernement, + 0,8 % selon l'OFCE). En Espagne et en Italie, l'activité serait soutenue par l'accélération des décaissements du plan de relance et de résilience européen (PNRR)62(*).

La croissance mondiale passerait selon le Gouvernement de 3,2 % à 3,4 %, un diagnostic très légèrement plus optimiste que celui du FMI, qui anticipe une stagnation de la croissance à 3,2 % en 2025, ou de la Banque de France, qui estime que la croissance mondiale stagnerait à 3,1 % en 2025 comme en 2024. Pour l'OFCE, la croissance mondiale diminuerait à 3 % en 2025.

La prévision de hausse de la croissance mondiale repose en effet sur l'hypothèse, juste, d'un effet du desserrement monétaire sur l'activité : à part au Japon, où une remontée des taux a été entamée en juillet 2024, les taux ont baissé dans les économies avancées : la Banque d'Angleterre a procédé à une première baisse de ses taux de 25 points de base en août 2024 et a été suivie par la Réserve fédérale des États-Unis en septembre, avec une baisse de 50 points de base.

En revanche l'hypothèse d'une accélération du commerce mondial sous-jacente à la prévision de croissance mondiale du Gouvernement est plus discutable. La direction générale du Trésor admet elle-même l'existence d'un aléa sur cette prévision : selon elle, les tensions géopolitiques « sont susceptibles de perturber le commerce mondial de façon significative ».

Comme en 2024, le contournement de la mer Rouge, sous le coup d'attaques par les rebelles houthis depuis octobre 2023 dans le cadre du retour du conflit israélo-palestinien, pèsera sur le commerce mondial et le rendra plus vulnérable : le passage par le cap de Bonne-Espérance allonge le temps de transport et implique une hausse des coûts de carburant, d'équipage et d'assurance et expose les navires aux conditions météorologiques défavorables qui s'observent dans cette zone.

Le conflit au Moyen-Orient et les risques d'escalades supplémentaires entre Israël et l'Iran pourraient aussi avoir un impact sur les prix de l'énergie. Le chef économiste du FMI, Pierre-Olivier Gourinchas, estime en effet qu'une « escalade des conflits régionaux, notamment au Moyen-Orient, pourrait poser de sérieux risques pour les marchés des matières premières ». Si les tensions entre la Chine et Taïwan accroissent les risques de perturbation de l'approvisionnement en semi-conducteurs dont dépend l'économie mondiale pour la production de la plupart des appareils électroniques, il faut souligner que ces semi-conducteurs constituent en même temps une protection pour Taïwan, la Chine étant elle-même dépendante de son voisin pour son approvisionnement.

Enfin, les risques d'attrition du commerce mondial dans l'hypothèse de l'élection, aux États-Unis, du candidat républicain Donald Trump, sont réels. Celui-ci propose ainsi d'augmenter de 10 à 20 points de pourcentage les droits de douane pour l'ensemble des produits importés - ce qui toucherait directement les produits français - et de 60 points pour ceux provenant de la Chine.

Risques de dégradation du PIB mondial

écart par rapport au scénario de référence du

FMI

Source : FMI

Selon la direction générale du Trésor, la volatilité des marchés financiers et le réchauffement climatique sont également des facteurs de risque notables pour 2025.

Une croissance mondiale moindre qu'espérée représenterait autant de demande en moins adressée à la France par rapport aux prévisions du Gouvernement, qui estiment que la hausse serait de 3,6 % en 2025 (contre + 0,9 % en 2024). Celle-ci dépend toutefois fortement de l'activité chez nos principaux partenaires commerciaux, comme l'Allemagne, l'Italie ou l'Espagne, qui, comme cela a été souligné, se redresse.

Ces constats impliquent que le commerce extérieur pourrait ne pas contribuer à la croissance autant que l'anticipe le Gouvernement, qui prévoit une hausse des exportations de 3,4 %. En particulier, les exportations en biens augmenteraient au même rythme (+ 3,6 %), que la demande mondiale adressée à la France. Il est vrai que la structure des exportations françaises, notamment les livraisons de matériel aéronautique comme Airbus dépendant de contrats déjà conclus, l'expose moins aux variations de conjoncture. Le Gouvernement prévoit une hausse des importations inférieure à celle des exportations, de 2,6 %, à mettre en rapport avec le restockage des entreprises, contribuant à hauteur de 0,1 point à la croissance. Selon le Gouvernement, le commerce extérieur contribuerait ainsi à la croissance à hauteur de 0,2 point en 2025, soit un recul par rapport à 2024. Du fait de prévisions plus pessimistes pour la croissance mondiale, l'OFCE et la Banque de France estiment que le commerce extérieur ne contribuera pas à la croissance française en 2025.

4. L'effort budgétaire qui s'impose au Gouvernement aura un impact récessif

Le trait marquant de l'exercice 2025 est l'ajustement budgétaire proposé par le Gouvernement, sur la base d'un effort significatif en dépenses et en recettes. L'effort structurel demandé pour 2025 s'élève ainsi à 1,4 point de PIB - soit 42 milliards d'euros. Du fait d'une croissance spontanée des recettes dont le Gouvernement estime prudemment qu'elle sera moins élevée que le PIB, mais aussi de l'évolution des recettes hors prélèvements obligatoire, l'ajustement structurel - qui représente la comparaison entre solde structurel prévu pour l'année 2024 et celui envisagé pour 2025 - s'élèverait à 1,1 point de PIB63(*). L'ajustement serait partagé entre 30 milliards d'euros de recettes supplémentaires et, selon le HCFP, 12 milliards d'euros de dépenses en moins.

L'ajustement structurel primaire, qui fait abstraction de l'effet de l'augmentation de la charge de la dette sur l'évolution du solde, est encore plus important et s'élève à 1,4 point de PIB. L'effort structurel primaire représente quant à lui 1,6 point de PIB, soit autour de 48 milliards d'euros64(*).

Ces orientations, rendues nécessaires par la dérive alarmante des comptes publics, aboutiraient à une baisse en volume de la consommation publique de 0,2 % et une baisse de l'investissement public de 0,7 %. Il s'agit d'une évolution significative par rapport aux données sous-jacentes au programme de stabilité 2024-2027, qui retenaient une hausse, en volume, de la consommation publique de 0,7 % et une hausse de l'investissement public de 0,2 %65(*).

La contribution de la demande publique à la croissance du PIB serait ainsi négative, de l'ordre de - 0,1 point. Ces mouvements pèseraient sur l'activité dans la mesure où consommation et investissements publics sont des composantes du PIB66(*).

Malgré sa prise en compte du budget 2025, l'OFCE estime pour sa part que l'ajustement demandé ne fera pas diminuer la consommation et l'investissement publics mais, simplement, les ralentira : la consommation des administrations publiques augmenterait de 0,1 % et l'investissement public de 0,8 %.

Par ailleurs, l'effort budgétaire inévitable demandé par le Gouvernement aura un effet récessif qui pourrait être sous-estimé. L'ajustement pèsera en effet sur les postes de la demande en raison d'un effet multiplicateur, dont le Gouvernement estime, dans le PSMT, qu'il serait « de l'ordre de 0,5, en faisant la somme pondérée des mesures pesant directement sur la demande publique (avec un multiplicateur proche de 1), de mesures de hausses de prélèvements ou de baisses de transferts (multiplicateurs de 0,5 ou inférieur), dont certaines sont ciblées sur les contribuables - ménages et entreprises - ayant une forte capacité contributive, et de mesures de normalisation de la fiscalité de l'énergie, qui n'empêchent pas une baisse des prix au détail en raison de la chute passée des prix de gros (multiplicateur de 0) »67(*).

Cet effet récessif affecterait les différents postes de la demande évoqués plus haut : la baisse de la dépense aurait un impact sur l'investissement public, sur la commande publique et donc sur la production et l'investissement des entreprises. S'agissant de la consommation publique, la masse salariale des fonctionnaires serait contenue - par exemple via une mesure comme l'allongement du délai de carence d'un à trois jours - ce qui tendrait à diminuer la consommation.

L'effet multiplicateur

L'effet multiplicateur, d'abord mis en évidence par Richard Kahn en 1931 s'agissant de l'effet de l'investissement public sur l'emploi, a été généralisé par John Maynard Keynes en 1936. Selon son raisonnement, une augmentation autonome de toute composante de la demande entraîne une augmentation plus que proportionnelle de la production. Ainsi, une hausse de la dépense publique, sous forme par exemple de commande publique, se traduit d'abord par une hausse de même ampleur de la production et entraîne une distribution de revenu équivalente aux ménages. Une part de ce revenu est épargnée, et une autre part est consommée. Pour satisfaire la demande supplémentaire liée à ce surcroît de consommation, les entreprises vont produire davantage. Les entreprises produisant davantage distribuent ensuite ce qu'elles en retirent sous forme de revenus, épargnés et consommés, et ainsi de suite. À la fin du processus, l'augmentation de la production a été supérieure à la dépense initialement engagée. Bien sûr, une fuite vers les importations peut s'observer : le surcroît de consommation peut s'orienter vers les produits importés. L'augmentation du revenu lié à l'augmentation de la production est également taxée, ce qui diminue l'effet multiplicateur.

On peut également exhiber un multiplicateur fiscal, de moindre ampleur, théoriquement, que le multiplicateur de la dépense publique puisque, à la différence de la dépense publique qui est entièrement orientée vers l'économie, une part du surcroît de revenu disponible lié à une baisse d'impôt est épargnée dès le début du processus.

L'effet multiplicateur a toutefois été critiqué en raison de nombreux effets contraires, comme l'équivalence dite « ricardienne », mise en évidence par Robert J. Barro en 1974 et selon laquelle une augmentation de l'endettement destinée à financer une hausse de la dépense publique ou une baisse des impôts se traduirait par une baisse de la consommation, les ménages anticipant une hausse future d'impôts pour rembourser la dette.

Avant la crise financière de 2008, la communauté des économistes avait tendance à penser que les multiplicateurs étaient inférieurs à 1. Dans le contexte de récession et de trappe à liquidité prévalant par la suite, les économistes Blanchard et Leigh ont mis en avant que les multiplicateurs étaient sous-estimés et qu'ils seraient compris entre 0,9 et 1,7. Comment l'ont souligné Creel et ses co-auteurs en 2011, les multiplicateurs varient, en réalité, selon la position dans le cycle. Auerbach et Gorodnichenko estimaient ainsi en 2012 que, en situation de récession, le multiplicateur avoisine 1,5, mais qu'il serait nul en phase d'expansion.

Source : commission des finances du Sénat

L'effet récessif du redressement budgétaire fait dire au HCFP que la prévision de croissance sans ce redressement budgétaire de 1,4 point de PIB s'élèverait plutôt à 1,7 %. L'exercice qu'a mené le HCFP dans son avis sur le projet de loi de finances pour 202568(*) a ainsi consisté à comparer les prévisions de croissance des principaux instituts de conjoncture avec celles, hypothétiques, du Gouvernement si l'ajustement budgétaire envisagé n'était pas mis en oeuvre.

Une telle prévision « avant redressement » paraît un peu optimiste si on la met en rapport avec celles du Consensus des économistes : à partir d'août 2024, et donc bien avant la présentation des mesures de redressement du Gouvernement de Michel Barnier, aucun conjoncturiste n'envisageait en 2025 de croissance supérieure à 1,5 %. Le Consensus des économistes prévoyait ainsi, jusqu'à octobre 2024, une croissance supérieure à 1,1 %, pour atterrir finalement sur une moyenne de 1 % en octobre. On observe toutefois une dégradation des prévisions en octobre puisque la plus pessimiste est de 0,1 %. L'institut Rexecode, dont la commission a entendu le directeur des études, estimait en septembre que la croissance en 2025 s'élèverait à 0,7 %.

Évolution de la prévision de

croissance du PIB en 2025

du Consensus des économistes pour la

France au cours de l'année 2024

(en pourcentage - en volume)

Source : commission des finances du Sénat d'après les prévisions du Consensus de économistes de janvier à octobre 2024 pour 2025

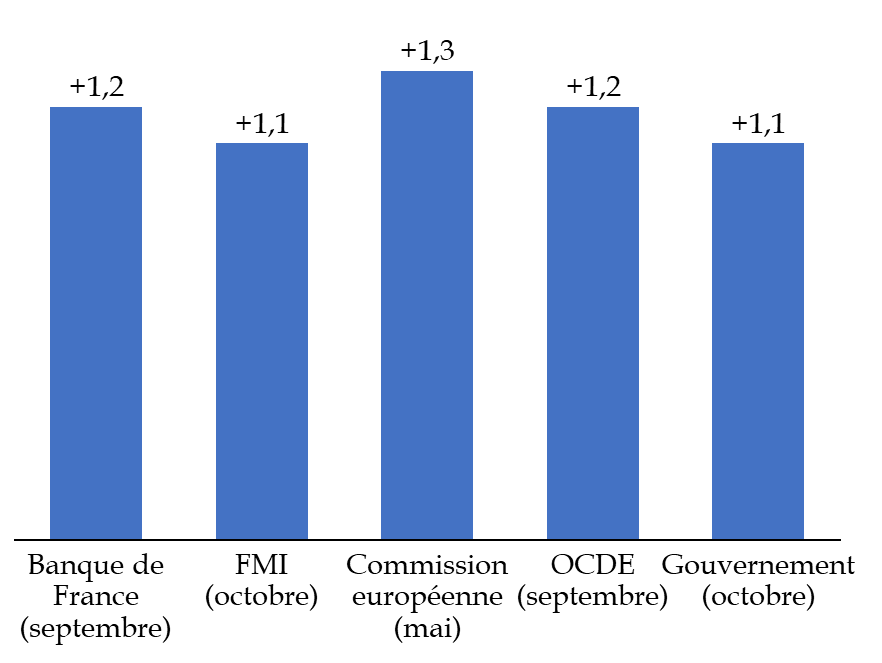

Les prévisions de croissance des conjoncturistes « institutionnels » sont également proches de celle du Gouvernement, ce qui diffère grandement de la prévision gouvernementale sous-jacente au PLF pour 2024, qui était supérieure à toutes les prévisions institutionnelles existantes.

Prévisions institutionnelles de croissance du PIB pour la France en 2025

Source : commission des finances

Toutefois, ces prévisions - y compris celles d'octobre - n'intègrent pas, ou incomplètement, l'impact du redressement budgétaire que se propose de mener à bien le Gouvernement de Michel Barnier. C'est la raison pour laquelle il est difficile d'apprécier le réalisme de la prévision de croissance du Gouvernement en s'appuyant sur celles du Consensus des économistes.

Si on met en rapport la prévision gouvernementale « avant redressement » avec celle de l'OFCE, qui est de 1,6 %, elle semble toutefois raisonnable. En effet, le niveau de 1,7 % « avant redressement », exhibé par le HCFP, est le niveau de croissance qu'attendrait l'économie française sans rétablissement des comptes publics, c'est-à-dire avec un déficit public en 2025 toujours supérieur à 6 % du PIB. La conjugaison d'une telle impulsion budgétaire et d'un assouplissement de la politique monétaire pourrait en effet aboutir à un taux de croissance de cet ordre sans ajustement.

En revanche, l'ampleur de l'effet récessif de l'effort budgétaire pourrait être sous-estimé.

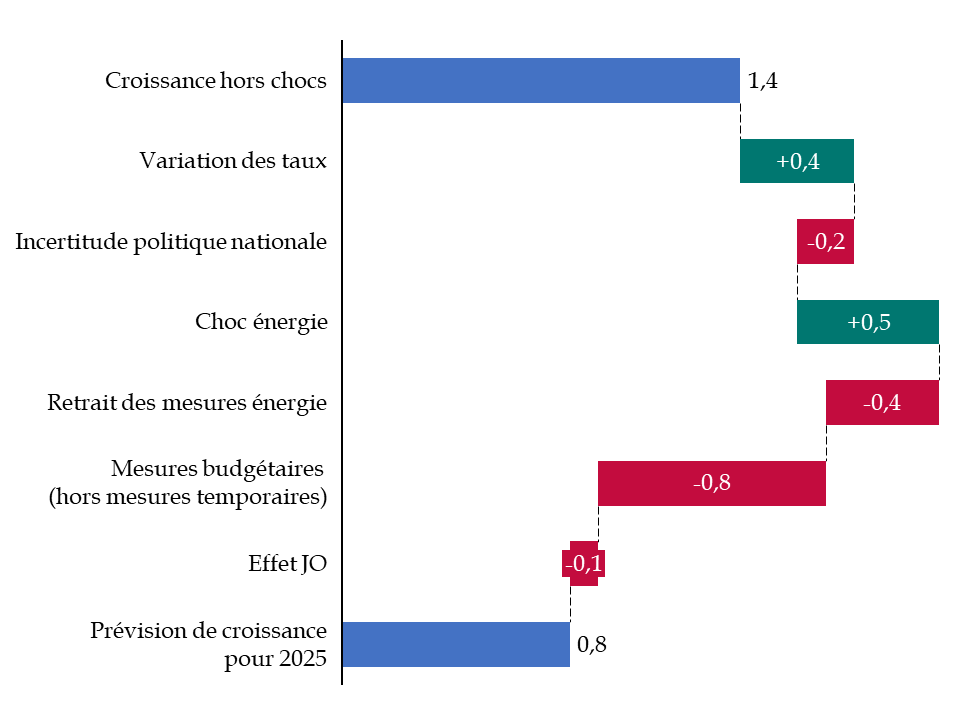

L'OFCE estime ainsi que, là où le « choc » de mesures budgétaires (hors mesures temporaires) avait contribué à hauteur de 0,3 point à la croissance du PIB en 2024, celui-ci devrait la dégrader de l'ordre de 0,8 point en 2025. Autrement dit, en l'absence de ces mesures, la croissance aurait atteint 1,6 %, mais elle se retrouve divisée par deux du fait de l'effort budgétaire envisagé.

Selon l'OFCE, la croissance du PIB atteindrait ainsi non pas 1,1 % en 2025, mais 0,8 %. En partant de la prévision « avant redressement » du Gouvernement s'élevant à 1,7 %, la dégradation de l'activité imputable au redressement ramènerait la croissance du PIB à 0,9 % - ce qui est assez proche du chiffre finalement retenu par le Gouvernement de 1,1 %.

Décomposition de la prévision de croissance du PIB pour l'année 2025 de l'OFCE

(en volume et en point de pourcentage)

Source : commission des finances du Sénat, d'après l'OFCE

Les calculs effectués par Anne-Laure Delatte, entendue par la commission, aboutissent à des conclusions similaires : en utilisant les multiplicateurs du modèle Mesange, elle anticipe un effet récessif de l'ordre de 0,6 point de PIB pour l'année 2025. Comme elle l'a indiqué lors de son audition par la commission des finances, « la réduction des dépenses et la hausse des prélèvements obligatoires auraient pour conséquence une diminution des revenus des ménages, tandis que les carnets de commandes des entreprises seraient indirectement affectés par une moindre consommation des ménages et directement touchés par une diminution de la commande publique. Cet effet augmenterait dans le temps, car la baisse de la demande serait progressive »69(*). Anne-Laure Delatte estime quant à elle qu'en raison de l'impulsion budgétaire et fiscale du PLF la croissance ne serait que de 0,6 %70(*) en 2025.

Son analyse71(*) tient toutefois insuffisamment compte du ciblage des mesures envisagées : le multiplicateur retenu pour déterminer l'impact de la contribution différentielle sur les hauts revenus est le même que celui de l'impôt sur le revenu alors que cette contribution frappera les ménages dont la propension à consommer est la plus faible, tandis que celui qui est retenu pour déterminer l'impact de la surtaxe d'impôt sur les sociétés est le même que pour l'impôt sur les sociétés en général. Il faut souligner également qu'elle partant d'une prévision « avant redressement » différente.

Au total, la prévision du Gouvernement, si elle repose sur des éléments tangibles comme l'approfondissement de l'assouplissement de la politique monétaire, peut paraître légèrement optimiste du fait de l'impact encore incertain des mesures de redressement budgétaire. Il est en effet possible que l'effet récessif du redressement budgétaire qui s'impose au Gouvernement soit sous-estimé par ce dernier, mais selon une ampleur qui resterait mesurée.

Toutefois, à la différence des prévisions de l'année dernière, les hypothèses mobilisées pour déterminer la prévision ne le sont pas excessivement. La commission des finances avait alors observé qu'elles résultaient de la combinaison d'hypothèses toutes favorables, avec des prévisions, pour tous les postes de la demande, dans la fourchette haute des prévisions disponibles. Il en va différemment des prévisions pour le budget 2025.

* 42 IS pour « investment-savings » décrit l'équilibre sur le marché des biens ; LM pour « liquidity money » décrit l'équilibre sur le marché de la monnaie.

* 43 « IS-LMentary », The New York Times, 9 octobre 2011, Paul Krugman.

* 44 Depuis juillet 2021, la BCE se donne une cible symétrique autour de 2 %. Auparavant, l'inflation devait être légèrement inférieure à 2 %. Concrètement, cela signifie que si l'inflation s'élève à 2,2 ou 2,3 %, la BCE n'engagera pas d'action pour la faire diminuer, alors qu'elle l'aurait fait auparavant.

* 45 Financial Times, 13 octobre 2024 : « Spectre of low inflation returns to haunt Eurozone policymakers », Olaf Storbeck.

* 46 Déclaration de François Villeroy de Galhau, Gouverneur de la Banque de France. « Baisse des taux : le ralentissement de l'inflation se produit plus vite que prévu », mis en ligne le 18 octobre 2024.

* 47 La prévision retenue par le Gouvernement est de 2,7 %.

* 48 L'OFCE estime que la réduction des exonérations de cotisations patronales rapporterait 5,1 milliards d'euros, alors que le Gouvernement avance le chiffre de 4 milliards d'euros - et 4,7 milliards d'euros en rajoutant la réduction de certaines niches sociales. Le nombre de destructions d'emplois imputables directement à cette réforme est donc sans doute surestimé.

* 49 Audition du 23 octobre 2024.

* 50 La loi d'Okun (1962) établit ainsi une relation de causalité de la croissance du PIB vers le chômage, le second diminuant lorsque la première dépasse un certain seuil, suffisant pour absorber la hausse de la population active.

* 51 17,8 % selon l'OFCE à la fin de l'année 2024.

* 52 La théorie de la déflation par la dette, due à Irving Fisher (1933), met en évidence les interactions entre déflation et dette : lorsque les ménages se désendettent, ils ne consomment pas, ce qui alimente la baisse des prix, baisse des prix qui elle-même fait augmenter la valeur réelle des stocks de dette, ce qui pousse les agents à accélérer leur désendettement et à diminuer leur consommation.

* 53 Insee, note de conjoncture d'octobre 2024.

* 54 Conférence de presse du 17 octobre 2024 : déclaration de politique monétaire de Christine Lagarde, présidente de la BCE, et Luis de Guindos, vice-président de la BCE.

* 55 Entretien accordé par Christine Lagarde, présidente de la BCE, à Éric Albert, Philippe Escande et Béatrice Madeline, le 28 octobre 2024 (pour le journal Le Monde).

* 56 Financial Times, 13 octobre 2024, article précité.

* 57 Milton Friedman, « The big lag effect of monetary policy », research paper.

* 58 Christophe Blot et Paul Hubert, « Une analyse de la contribution de la politique monétaire à la croissance économique », Revue de l'OFCE 2018/5 (n° 159).

* 59 Article 11 du projet de loi de finances pour 2025, instaurant une contribution exceptionnelle sur les bénéfices des entreprises.

* 60 Article 24 du projet de loi de finances pour 2025, visant à réintégrer les amortissements admis en déduction dans l'assiette de la plus-value imposable réalisée lors de la cession de locaux ayant fait l'objet d'une location meublée dans le cadre d'une activité exercée à titre non professionnel.

* 61 OFCE Policy Brief n° 136, 16 octobre 2024 : « Passage de relais. Perspectives 2024-2025 pour l'économie mondiale ».

* 62 Trésor-Eco n° 349 - Septembre 2024 : « Perspectives mondiales à l'automne 2024 : entre assouplissement monétaire et tensions géopolitiques ».

* 63 Pour plus de détails, voir la partie suivante.

* 64 Pour une présentation détaillée, voir la partie suivante (III. A).

* 65 Réponses du ministère de l'économie, des finances et de l'industrie au questionnaire du rapporteur général.

* 66 La comptabilité nationale française mise en place après 1945 a longtemps considéré la puissance publique comme ne contribuant pas au PIB. Les évolutions ultérieures de la comptabilité nationale, et notamment le nouveau système de comptabilité nationale de 1968 adopté sous l'égide de l'ONU et créant la catégorie du PIB non marchand, ont infléchi la comptabilité nationale française à compter de 1976. L'activité des fonctionnaires est ainsi considérée comme productive et contribuant au PIB.

* 67 Plan budgétaire et structurel de moyen terme 2025-2029, p. 60.

* 68 Avis n° HCFP- 2024-3 du 8 octobre 2024 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2025.

* 69 Audition du 23 octobre 2024 précitée.

* 70 Audition du 23 octobre 2024 de Mme Anne-Laure Delatte, directrice de recherche au Centre national de la recherche scientifique (CNRS), rattachée à l'université Paris Dauphine-PSL (en visioconférence), M. Olivier Redoulès, directeur des études de l'Institut Rexecode, et Mme Natacha Valla, présidente du Conseil national de productivité (CNP), sur les perspectives de l'économie française et la situation des finances publiques.

* 71 Anne-Laure Delatte : « S'il est adopté tel quel, le budget 2025 coûtera 0,6 point de croissance à la France », Alternatives économiques, 14 octobre 2024.