II. APRÈS UN SEPTENNAT MACRON-LE MAIRE AU BILAN ÉCONOMIQUE CONTRASTÉ, DES PERSPECTIVES DE CROISSANCE EN AMÉLIORATION LIMITÉES PAR L'IMPACT RÉCESSIF D'UN AJUSTEMENT NÉCESSAIRE

A. LE NOUVEAU GOUVERNEMENT EST L'HÉRITIER D'UN BILAN ÉCONOMIQUE CONTRASTÉ DEPUIS 2017

1. Un bilan économique contrasté depuis 2017

Le Gouvernement actuel est l'héritier un bilan économique contrasté depuis 2017, du moins si l'on s'intéresse aux indicateurs que sont la croissance du PIB, le taux de chômage et l'inflation.

a) Une croissance moyenne depuis 2017 et en léger retrait par rapport à nos partenaires européens

La France, du fait de son appartenance à l'Union européenne, semble avoir été pénalisée par une dynamique d'ensemble médiocre. Comme s'en alarme Mario Draghi dans un rapport récent15(*), « la croissance dans l'Union européenne a été lente, du fait d'un affaiblissement de la croissance de la productivité, remettant en question la capacité pour l'Europe d'être à la hauteur de ses ambitions ».

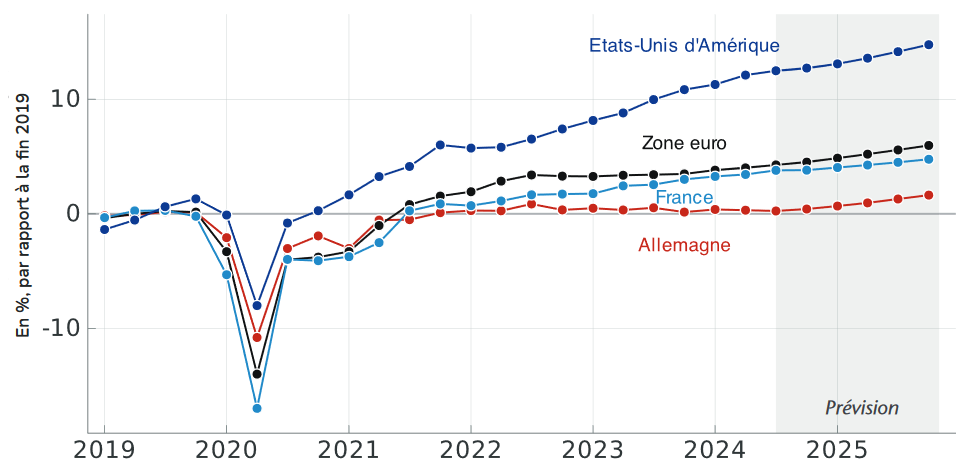

Dans ce contexte, la France semble, au sein de la zone euro, faire un peu moins bien que ses voisins. Ainsi, entre 2017 et 2023, le PIB a crû de 8,4 % en France, mais il augmentait de 10,2 % au niveau de la zone euro16(*).

Si l'on s'intéresse plus précisément à ce qui s'est passé depuis la crise sanitaire, et qu'on compare le PIB prévu en 2024 avec celui enregistré en 2019, il se confirme que la France se situe légèrement en retrait par rapport à la zone euro, qui elle-même est en fort retrait par rapport aux États-Unis. Notre pays fait, en revanche, beaucoup mieux que l'Allemagne, qui semble empêtrée depuis la crise sanitaire dans une forme d'apathie économique.

Écart de PIB par rapport à la fin 2019 de la France et de ses principaux partenaires

Source : OFCE, Policy brief n° 137, « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française »

Sur cette période, la croissance de l'activité en France a été inférieure à celle enregistrée en Grèce, aux Pays-Bas, au Portugal, en Belgique, en Espagne et même en Italie. Parmi ces pays, seuls les Pays-Bas et le Portugal enregistraient, comme la France, un déficit d'activité par rapport à une situation « sans crise ».

Si cette reprise de la croissance en Grèce, au Portugal, en Espagne et en Italie peut s'expliquer par un mouvement de rattrapage qu'il faut évidemment saluer17(*), force est de constater qu'il n'en est pas de même aux Pays-Bas et en Belgique. La Norvège, le Danemark, les PECO18(*) et la Suède font également mieux que la France.

Écart de PIB au deuxième trimestre

2024 par rapport à 2019

des principales économies

mondiales

Source : OFCE, Policy brief n° 136, « Passage de relais. Perspectives 2024-2025 pour l'économie mondiale »

b) Un taux de chômage en baisse mais supérieur à la moyenne de la zone euro et qui est la contrepartie de la baisse de la productivité du travail

Cette modération de l'activité en France a une incidence sur le taux de chômage qui, tout en diminuant régulièrement, de 9,4 % en 2017 à 7,3 % en 2023, est resté supérieur sur cette période à celui de la zone euro dans son ensemble. Au deuxième trimestre 2024, il s'élevait toujours à 7,3 % de la population active après avoir atteint 7,5 % au premier trimestre.

Évolution du taux de chômage dans quelques pays de la zone euro de 2017 à 2023

(en % de la population active)

Source : commission des finances du Sénat, d'après les données d'Eurostat

Il s'agit d'une évolution comparable à celle enregistrée dans la zone euro dans son ensemble, et même un peu moins favorable : en France, le taux de chômage a baissé de 2,1 points entre 2017 et 2023, tandis qu'au niveau de la zone euro cette baisse a été plus franche, puisque le taux de chômage est passé de 9,1 % à 6,6 %, soit une diminution de 2,5 points.

Si le taux de chômage est toujours supérieur à 10 % en Grèce et en Espagne, où la reprise de l'activité n'aura pas suffi sur cette période à effacer les conséquences sur l'emploi de la crise financière et des dettes souveraines, le Portugal a présenté sur toute la période un taux de chômage inférieur à celui de la France. Il n'est pas jusqu'à l'Italie qui présente désormais un taux de chômage inférieur à celui de la France, avec 6,8 % au deuxième trimestre 202419(*).

Les chiffres du chômage, pour satisfaisants qu'ils soient en comparaison avec les niveaux atteints sur la décennie 2010, sont toutefois davantage le reflet de la baisse de la productivité du travail que de l'impact positif des réformes structurelles menées depuis 2017 et qui ne peuvent avoir un effet que sur le long terme. Ainsi, depuis 2019, la productivité du travail en France aurait diminué de 8,5 % par rapport à sa tendance pré-covid, du fait du recours massif à l'apprentissage (qui expliquerait 1,2 point de cette baisse), d'une forte augmentation forte de l'emploi moins qualifié (1,4 point), de la crise sanitaire elle-même (0,4 point) et d'une rétention de main-d'oeuvre (1,8 point)20(*). La révision des comptes nationaux en mai 2024 suggère que cette productivité est un peu moins dégradée que cela, mais qu'elle l'est tout de même fortement (6,1 % selon l'OFCE). Comme l'indiquait Natacha Valla lors de son audition par la commission, « une analyse détaillée de ces contre-performances de productivité permet de constater que les secteurs de la construction, du commerce et de nombreuses branches industrielles ont eu une contribution fortement négative dans ce mouvement ; à l'inverse, les secteurs de la communication, de l'information et de l'agriculture ont plutôt contribué de manière positive ».21(*)

Si l'intégration dans l'emploi de personnes qui en étaient auparavant éloignées est une bonne nouvelle, la baisse de la productivité du travail présente un fort risque de peser sur la compétitivité, les salaires réels et à terme sur la croissance, sauf à augmenter continûment le taux d'emploi, objectif que visent les réformes de l'assurance chômage et des retraites.

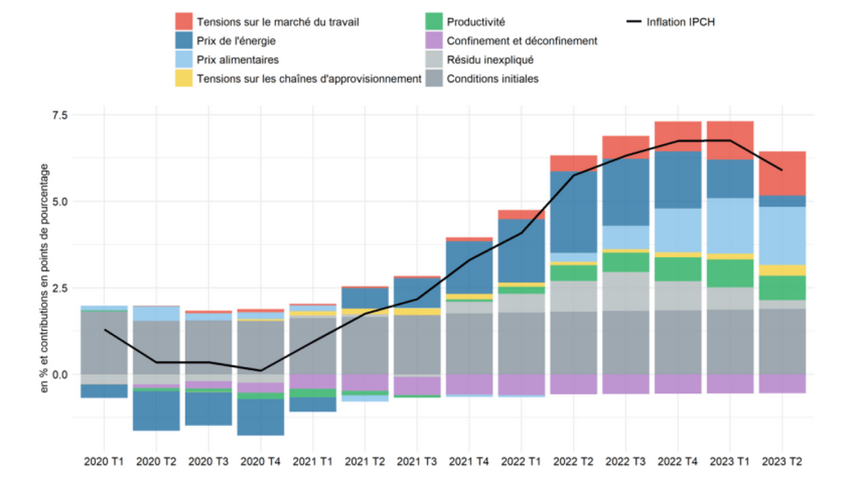

c) Une inflation maîtrisée à un prix exorbitant pour les finances publiques

La France a su contenir l'inflation sur la période récente. Ainsi, à la différence du Royaume-Uni, des États-Unis et de l'Allemagne, où le niveau des prix a augmenté de 23 à 25 % en 2024 par rapport à 2019, en France, en Italie et en Espagne, la hausse cumulée était de l'ordre de 18 % à 20 %.

Dans un premier temps, la reprise de l'inflation a été due à une perturbation des chaînes mondiales d'approvisionnement à la suite de la pandémie. La pérennisation et l'amplification de cette inflation en 2022 et 2023 s'explique par la crise énergétique due à l'invasion russe en Ukraine, ayant touché d'abord les approvisionnements en gaz et donc son prix et, compte tenu du fonctionnement du marché européen de l'électricité selon le principe de l'« ordre de mérite », les prix de l'électricité. Entre 2021 et la fin de l'année 2022, le surcroît d'inflation s'explique ainsi principalement par les prix de l'énergie, avant que les prix alimentaires ne prennent le relais.

Contribution à l'inflation de différents facteurs en France entre 2020 et 2023

Source : Quelles sont les causes de l'inflation post-pandémie en France ? Pierre Aldama, Hervé Le Bihan et Claire Le Gall, Bloc-notes Éco n° 363 (Banque de France), 1er août 2024

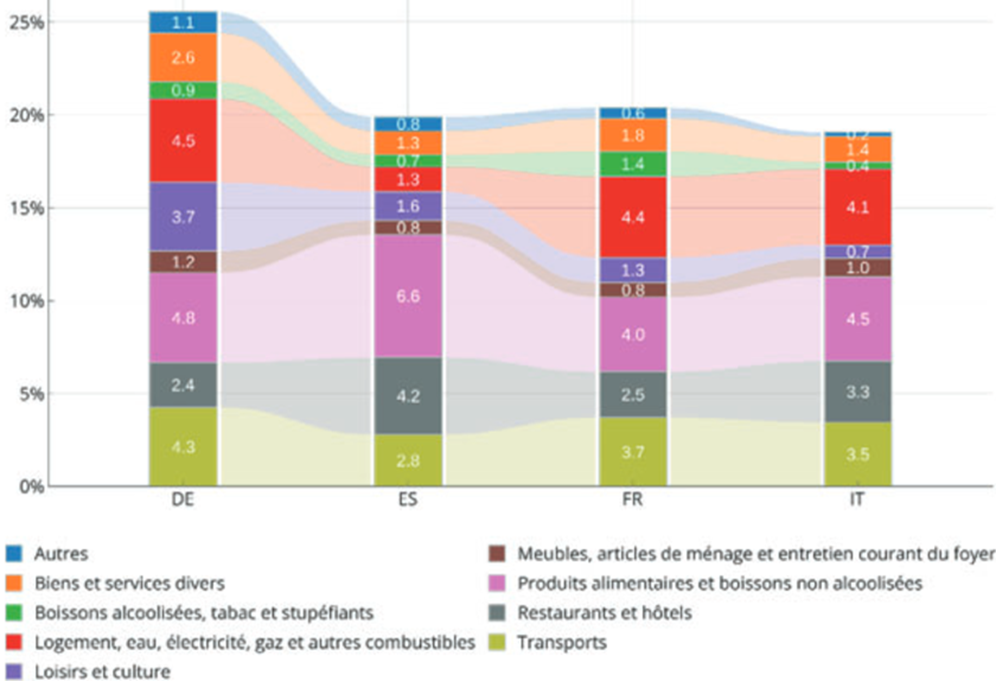

En France, à la différence de l'Espagne où l'inflation énergétique a été plus maîtrisée du fait, probablement, de sa sortie temporaire du marché européen de l'électricité22(*), la croissance des prix alimentaires a été moins prononcée que chez sa voisine, mais celle du prix des transports, du logement, de l'électricité, du gaz et autres combustibles a été plus forte, malgré l'application de boucliers tarifaires sur l'énergie ayant eu un impact considérable sur les finances publiques puisqu'entre 2021 et 2023, l'ensemble de ces dispositifs ont eu un coût estimé à 85 milliards d'euros23(*).

Contribution des biens et services par

catégorie

à la croissance des prix d'août 2019 à

août 2024

en Allemagne, Espagne, France et Italie

(en points de croissance des prix)

Source : OFCE, Policy brief n° 136, « Passage de relais. Perspectives 2024-2025 pour l'économie mondiale »

2. En 2024, une croissance modérée, portée par le commerce extérieur et le dérapage des comptes publics, mais freinée par l'effet retardé du durcissement de la politique monétaire

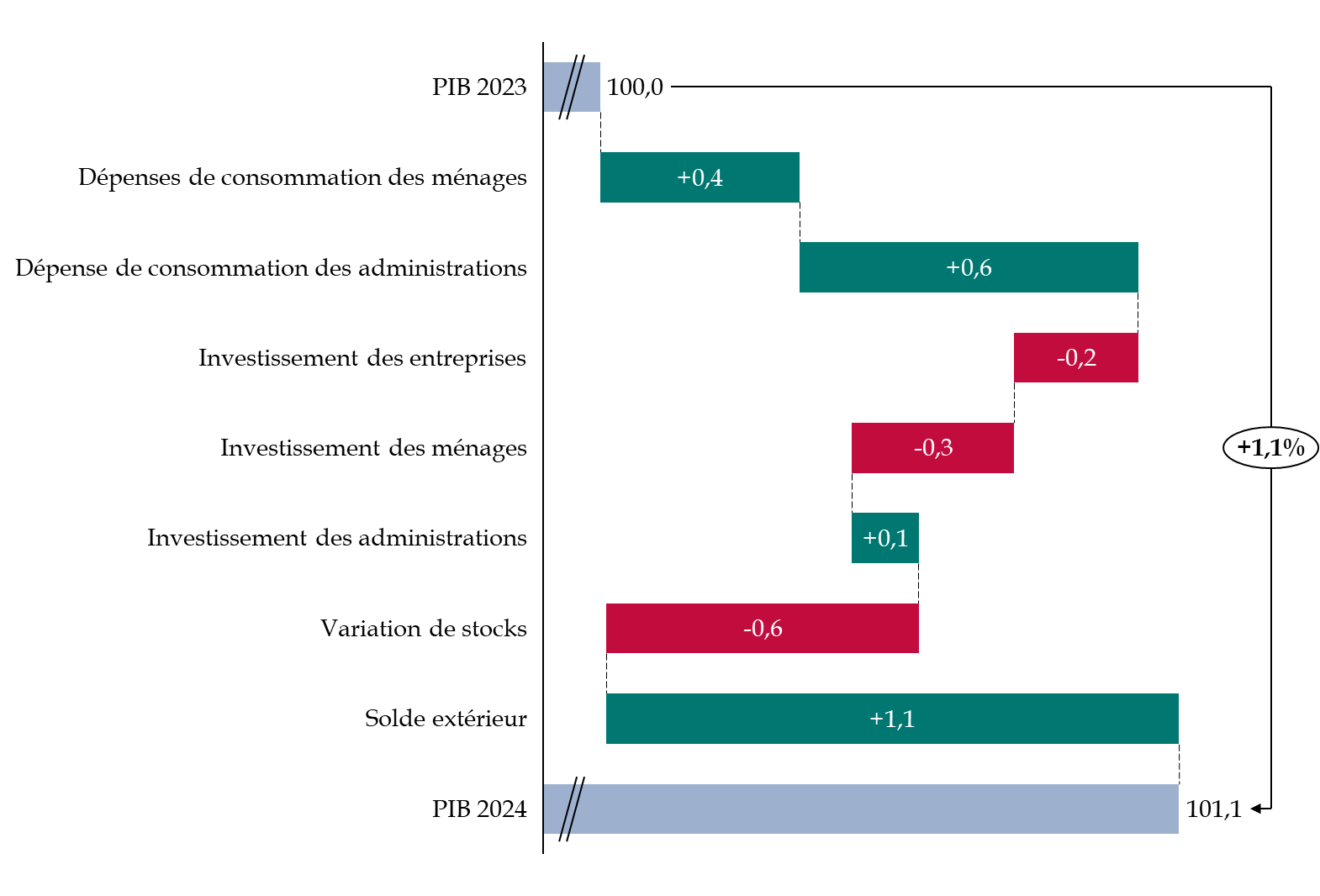

La croissance de l'activité, en 2024, s'établirait selon le Gouvernement à 1,1 %, soit le même niveau qu'en 2023. Il s'agit d'une prévision réaliste puisque l'acquis de croissance s'élevait, à l'issue du troisième trimestre 2024, à + 1,1 %24(*). Une stagnation au quatrième trimestre suffirait donc pour atteindre la prévision.

L'Insee prévoit une croissance similaire25(*), de même que l'OFCE26(*) et le consensus des économistes dans sa publication d'octobre 2024.

Il s'agit toutefois d'une prévision de croissance fort inférieure à celle qui était prévue pour le cadrage du PLF pour 2024, puisqu'alors le Gouvernement envisageait une augmentation du PIB de 1,4 %. La commission des finances du Sénat avait alors alerté, sans malheureusement être entendue, sur le caractère particulièrement optimiste de cette prévision et du risque qu'elle faisait courir, par ricochet, à la prévision de déficit public27(*).

De même, la croissance a été portée par des facteurs bien différents de ceux qui étaient initialement prévus, ce qui n'a pas été sans incidence sur le contenu en recettes de la croissance du PIB en 2024. Selon le Gouvernement d'Élisabeth Borne, la croissance devait être portée principalement par une consommation des ménages très dynamique et, dans une moindre mesure, par la consommation et l'investissement des administrations, par l'investissement des entreprises et le commerce extérieur, seul l'investissement des ménages représentant un facteur négatif28(*). Au contraire, la consommation des ménages s'est révélée moins allante que prévue, l'investissement des entreprises en baisse, bien que selon une ampleur moindre que celui des ménages, tandis que la consommation et l'investissement publics ont porté la croissance avec le commerce extérieur.

Cette recomposition de la croissance n'était pas perceptible en début d'année. Cela avait conduit la commission des finances, qui ne pouvait pas saisir, en avril 2024, à quel point l'impulsion budgétaire résultant du dérapage des comptes publics serait importante, à estimer que la prévision de 1 % contenue dans le programme de stabilité et annoncée dès le 18 février 2024 par le ministre de l'économie, des finances et de la souveraineté industrielle et numérique, était optimiste29(*). En somme, les prévisions actualisées de février 2024 ne se sont vérifiées que parce que la dépense publique a fortement progressé.

C'est donc la demande publique, alimentée par un déficit public massif, et le commerce extérieur qui, en 2024, constitueraient les principales sources de croissance. Ainsi, selon les prévisions du Gouvernement, la contribution de la demande publique à la croissance s'élèverait à 0,8 point (contre 0,1 prévu en avril pour le cadrage du programme de stabilité), celle du commerce extérieur à 1,1 point (contre 0,4), mais celle de la demande intérieure privée hors stock à -0,1 point (contre 0,7) et celle de la variation des stocks à -0,6 point (contre -0,2)30(*).

Décomposition de la prévision de croissance du Gouvernement pour 2024

(en point de PIB - base 100 au PIB de l'année 2023 - en volume)

Source : calculs de la commission des finances du Sénat d'après le rapport économique, social et financier du PLF pour 2025 et le plan budgétaire et structurel à moyen terme 2025-2029

En effet, la consommation finale des administrations publiques augmenterait de 2,7 % en 2024 selon le Gouvernement (contre 1,5 % selon l'Insee) et l'investissement public augmenterait de 3 % (contre 2,1 % selon l'Insee). Sans ces hausses significatives contribuant à expliquer un creusement majeur du déficit31(*), la croissance serait par conséquent bien moins élevée, ce qui atteste l'optimisme des prévisions gouvernementales retenues au moment du programme de stabilité.

Le commerce extérieur a également contribué pour une forte part à la croissance en 2024, autant du fait d'une hausse des exportations (+ 2,1 % selon le Gouvernement, + 2 % selon le l'Insee) que d'une baisse marquée et inédite des importations (- 1,1 % selon le Gouvernement et - 1,6 % selon l'Insee), là où elles avaient augmenté (+ 0,7 %) en 2023. La hausse des exportations, moindre qu'en 2023, s'explique par le redécollage du commerce mondial, qui s'est traduit par une hausse de la demande mondiale adressée à la France (+ 0,9 % selon l'Insee et le Gouvernement, contre - 2,1 % en 2023), un regain de parts de marchés (aéronautique, pharmacie, métallurgie) ainsi que le tourisme. La baisse des importations, qui s'explique pour une part par celle des prix des hydrocarbures32(*), concerne essentiellement les produits manufacturés. La contrepartie de cette baisse des importations, et de la forte contribution du commerce extérieur à la croissance qu'elle permet, est un mouvement de déstockage inédit depuis la crise financière de 2009, contribuant à hauteur de - 0,6 point à la croissance du PIB en 2024 (- 0,5 point selon l'Insee).

À la différence des hypothèses du Gouvernement l'an dernier, et malgré des Jeux Olympiques alimentant une hausse de la confiance des ménages, la consommation des ménages s'est avérée peu dynamique, puisqu'elle n'a augmenté que de 0,7 % là où une hausse de 1,8 % était prévue pour le cadrage du PLF pour 202433(*).

En effet, il était alors anticipé une décrue du taux d'épargne en raison du fort reflux de l'inflation.

De fait, l'inflation a diminué : après 5,2 % en 2022 et 4,9 % en 2023, les prévisions actuelles du Gouvernement anticipent, en moyenne annuelle, une baisse à 2,1 % en 2024 de l'indice des prix à la consommation - l'Insee prévoit une inflation de 2 %. Ce reflux est lié à la décrue de la composante énergétique de l'inflation, déjà entamée en 2023, et plus encore à sa composante alimentaire, qui a quasiment disparu à partir du deuxième trimestre de l'année 2024. Selon l'OFCE, le recul des prix de l'énergie constituerait un choc positif sur le PIB de l'ordre de 0,3 point, compensé par le retrait des mesures exceptionnelles de soutien en la matière (- 0,4 point).

Par voie de conséquence, les salaires réels augmenteraient de l'ordre de 0,5 % à 0,6 % en 2024 tandis que stagnation du taux de chômage à un niveau de 7,5 % permettrait au niveau macroéconomique de répercuter pleinement cette hausse des salaires réels dans la demande. Porté par une accélération des prestations (+ 6 % après 4,7 %) et des revenus du patrimoine dynamiques (dividendes et assurance-vie), le pouvoir d'achat progresserait ainsi de 1,8 % selon l'Insee, de 2 % selon le Gouvernement. L'OFCE, qui anticipe une hausse de pouvoir d'achat limitée à 1,7 % estime que la hausse ne serait que de 1,1 % par unité de consommation. Ces regains de salaire réel et de pouvoir d'achat sont toutefois plus lents qu'en Espagne, en Allemagne ou en Italie.

Le reflux de l'inflation n'a toutefois pas été suffisant pour compenser les pertes de pouvoir d'achat des années précédentes liées à l'inflation passée ainsi que la chute de la valeur réelle des patrimoines à compter de 2022. En effet, comme le signale l'OFCE34(*), malgré la hausse des salaires réels en 2024, ceux-ci ne reviendraient qu'en 2025 à leur niveau de 2019, après avoir enregistré un recul de 3 % entre fin 2020 et fin 202435(*).

La conjonction de ces évolutions de moyen terme peut expliquer le maintien du taux d'épargne à des niveaux particulièrement élevés, avoisinant 18 %36(*) du revenu disponible brut - soit une hausse de 1 point par rapport à 2023 - alors même que le Gouvernement anticipait pour 2024 un reflux de ce taux d'épargne37(*).

Si, malgré certains obstacles, la consommation des ménages a augmenté, en revanche, le recul de l'investissement a fortement pesé sur la croissance.

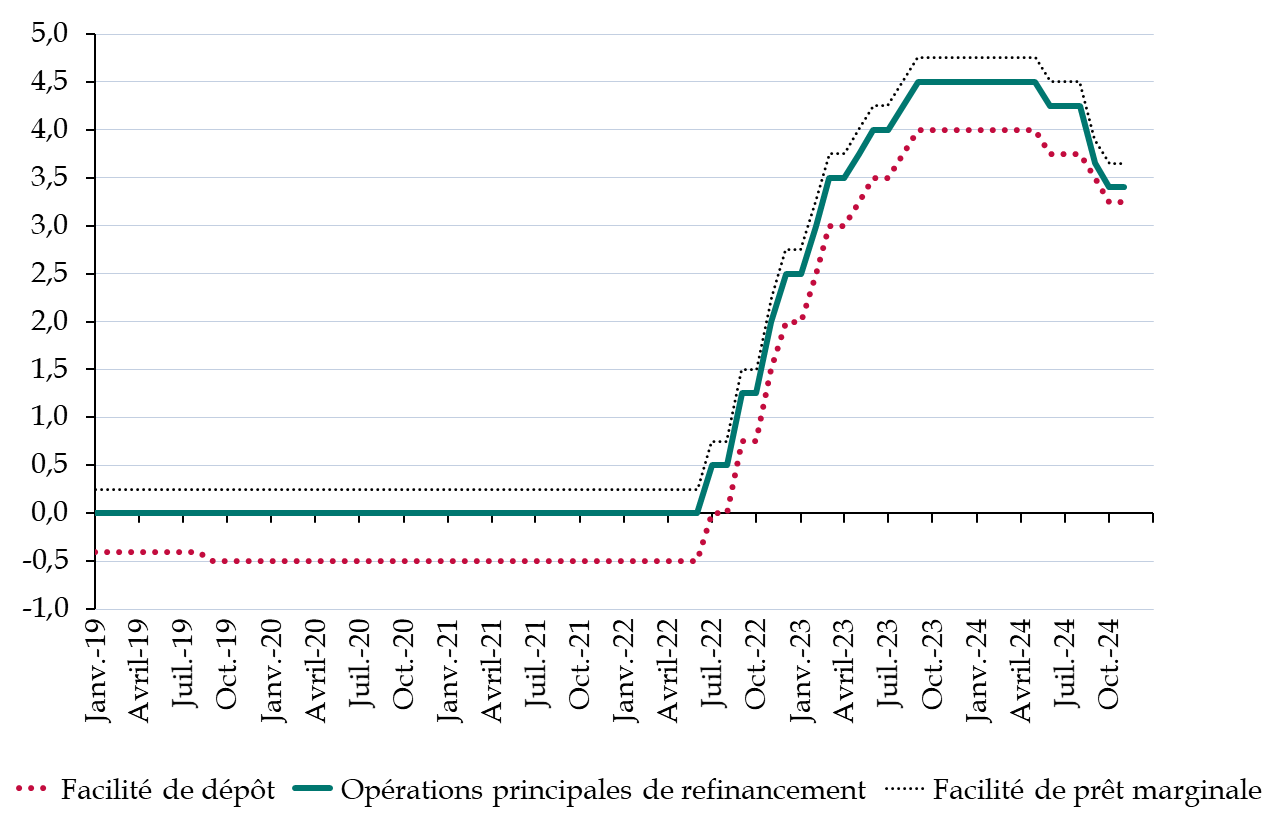

L'investissement des ménages a fait les frais du durcissement rapide de la politique monétaire décidé par la Banque centrale européenne entre juin 2022 et septembre 2023 pour stopper l'inflation, puisqu'il enregistrerait en 2024 une baisse estimée à - 6 % par le Gouvernement (- 5,9 % selon l'Insee). Entre mi-2022 et mi-2024, l'OFCE estime que l'investissement des ménages a amputé le PIB de - 0,9 point.

Par ailleurs, alors que le Gouvernement, pour le cadrage du PLF pour 2024, anticipait un investissement des entreprises certes en ralentissement mais en hausse, la commission des finances estimait que le durcissement de la politique monétaire aurait sans nul doute des effets retardés sur 2024 malgré un assouplissement en cours d'année.

Évolution des taux directeurs de la Banque

centrale européenne

entre 2019 et 2024

(en points de %)

Source : commission des finances du Sénat d'après les données de la BCE

Les faits lui donnent raison puisque l'investissement des entreprises baisserait de 1,7 % en 2024, ce qui représente une diminution très conséquente. Une chute équivalente ou supérieure n'a en effet été observée que sept fois au cours des 50 dernières années38(*).

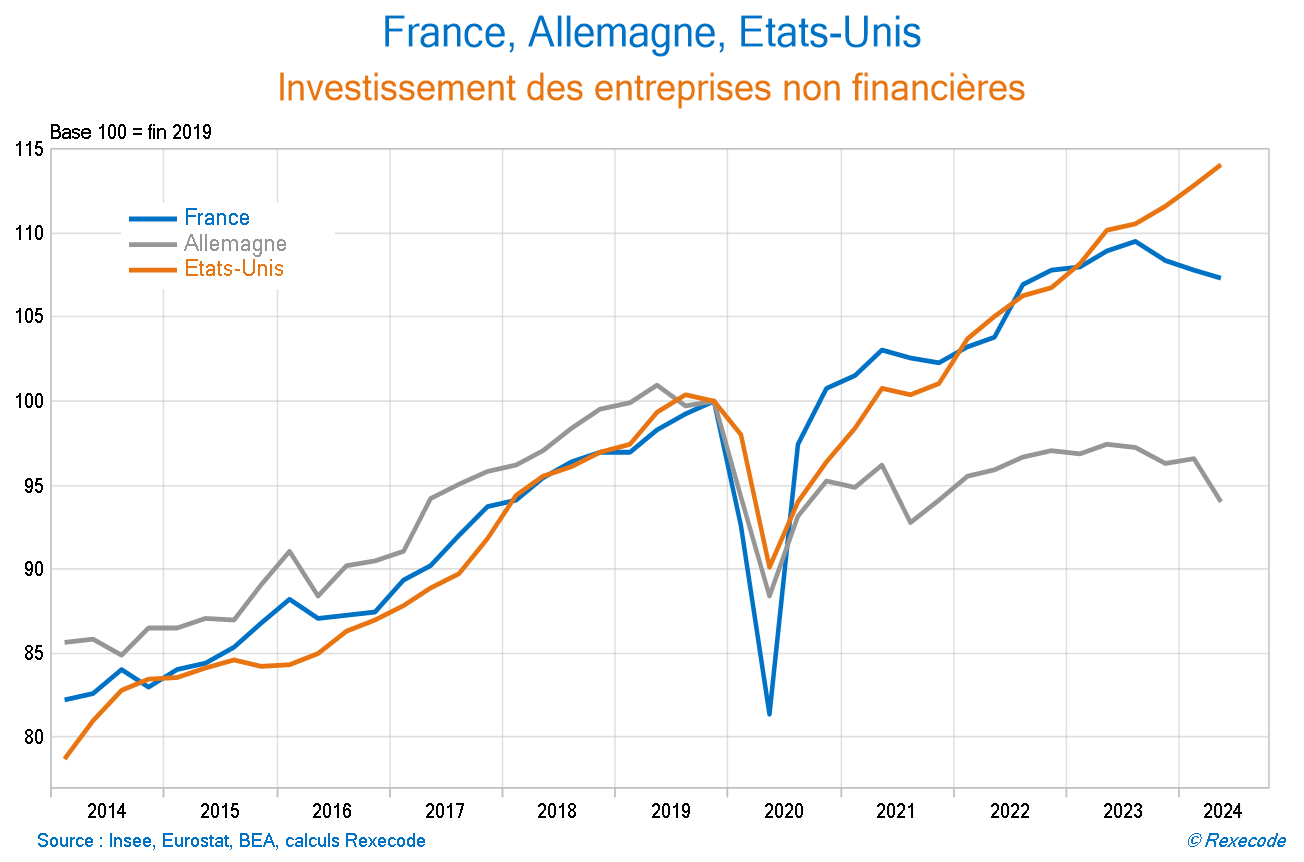

La France, qui suivait, en matière d'évolution de l'investissement des entreprises, une tendance proche des États-Unis, a ainsi décroché en 2024.

Évolution de l'investissement des

sociétés non financières en France,

en Allemagne et

aux États-Unis entre 2014 et 2024

Source : Rexecode, graphique communiqué par M. Olivier Redoulès

Cette diminution de l'investissement des entreprises s'explique par trois facteurs principaux :

- la hausse considérable du nombre de faillites, due en partie à la hausse des taux mais pouvant aussi se comprendre comme un rattrapage par rapport aux années passées ;

- le fait que les entreprises restantes investissent moins en raison de la hausse du coût du crédit : il existe en effet moins de projets rentables lorsque les taux d'emprunt sont élevés que lorsqu'ils sont faibles ;

- une demande morose liée à un taux d'épargne élevé, comme expliqué précédemment : les entreprises, n'anticipant pas de débouchés importants, ne sont pas incitées à investir.

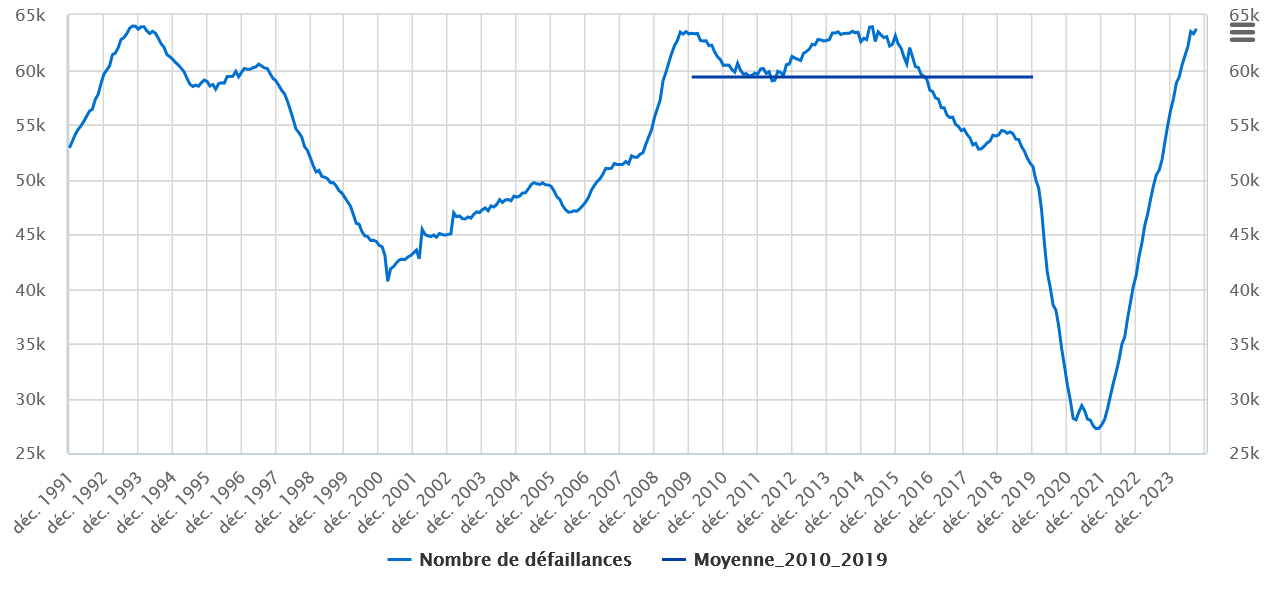

Évolution du nombre de défaillances

d'entreprises en France

entre décembre 1991 et septembre

2024

Source : Banque de France

Au total, l'OFCE estime ainsi que l'impact de la politique monétaire sur la croissance en 2024 à - 0,6 point.

Le climat d'incertitude politique liée à la dissolution de l'Assemblée nationale décidée le 9 juin 2024 par le Président de la République et à la difficulté qui s'en est suivie de constituer un Gouvernement constitue une explication complémentaire du recul de l'investissement. Ainsi, le climat des affaires a brusquement décroché au cours de l'été, passant de 99 à 94 au cours du mois de juillet, expliquant probablement un certain attentisme de la part des chefs d'entreprise et, par conséquent un retard dans les décisions d'investissement. Il est par la suite revenu à des niveaux plus normaux.

La dissolution de l'Assemblée nationale : un choc d'incertitude affectant l'investissement et le PIB

Dans le cas général de la France, Zakhartchouk (2012) estime qu'un choc d'incertitude défini en retenant les principaux épisodes de volatilité financière39(*) induit une baisse de l'indice de production industrielle de l'ordre de 1 % par rapport à l'absence de choc. Hee Hong, Ke et Nguyen (2024) trouvent des résultats similaires : un choc d'incertitude budgétaire entraîne une contraction de la production industrielle et une hausse du coût de l'endettement pour plusieurs pays, dont la France.

La dissolution de l'Assemblée nationale décidée le 9 juin 2024 par le président de la République et l'absence de majorité claire découlant des élections législatives constitue un tel choc. Face aux incertitudes concernant la politique économique, budgétaire et fiscale, les décisions d'investissement sont moins certaines et les projets sont retardés en attendant d'y voir plus clair, ce qui pèse inévitablement sur l'activité.

L'OFCE et l'Insee, utilisant divers indices d'incertitude politique établis par des économistes40(*), constatent une augmentation forte de l'incertitude politique après l'annonce de la dissolution : au troisième trimestre 2024, il s'établissait à un niveau supérieur de plus de 50 % à sa valeur moyenne observée pendant la XVIème législature.

Dans ce contexte, l'OFCE a développé un modèle permettant d'observer qu'un choc de risque politique a un effet significatif à la baisse sur l'investissement et le PIB et un effet haussier sur le taux d'intérêt de court terme. Avec ce modèle, ils estiment que le choc d'incertitude lié à la dissolution aurait un impact de - 0,1 point sur la croissance en 2024 et de - 0,2 point en 2025, du fait de l'affaiblissement de l'investissement des entreprises.

Source : commission des finances d'après la note de conjoncture de l'Insee du 10 octobre 2024, « La croissance entre pouvoir d'achat et incertitudes », et le Policy Brief n° 137 de l'OFCE du 16 octobre 2024, « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française »

Le risque d'une évolution de l'investissement plus dégradée que prévu n'est toutefois pas à écarter dans la mesure où le climat des affaires s'est replié en octobre 2024. Dans l'industrie, il a enregistré en octobre 2024 sa plus forte baisse mensuelle depuis novembre 2008, hors crise sanitaire41(*).

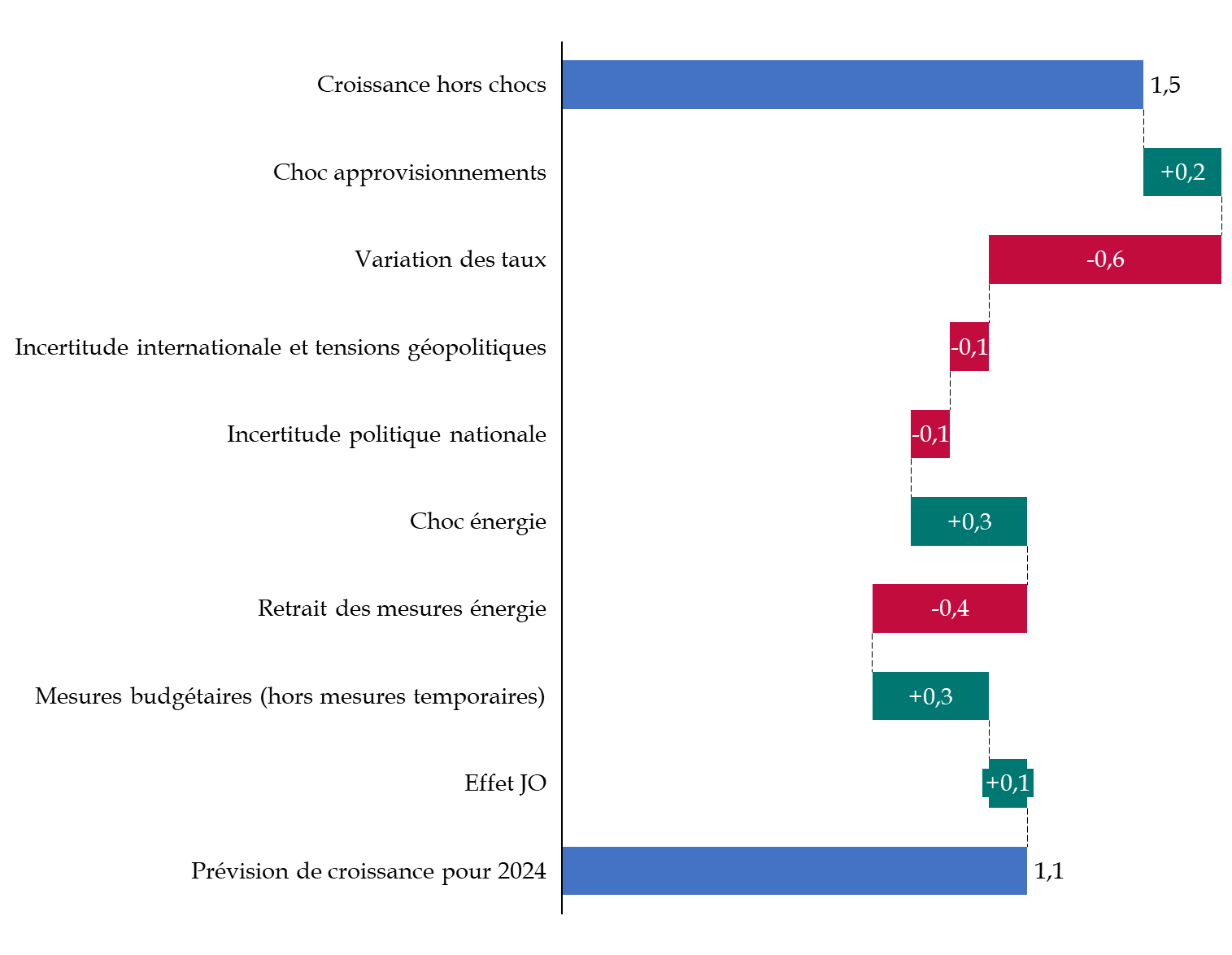

Au total, la croissance résulte donc en 2024 d'effets composites. La politique monétaire restrictive menée entre 2022 et 2023 a fortement pesé sur l'activité, tandis que l'impulsion budgétaire l'a soutenu. La conjonction du recul des prix de l'énergie et du retrait des mesures de soutien a eu un impact presque neutre, tandis que les incertitudes, tant au niveau international que national, ont légèrement grevé la croissance.

Décomposition de la prévision de croissance du PIB pour l'année 2024 de l'OFCE

(en volume et en point de pourcentage)

Source : commission des finances du Sénat, d'après l'OFCE

* 15 The future of European competitiveness - A competitiveness strategy for Europe, 9 septembre 2024.

* 16 On utilise pour ce calcul les données d' Eurostat.

* 17 Ce mouvement de rattrapage devrait se poursuivre en Grèce dans les années à venir, dans la mesure où le PIB y demeure 20 % inférieur à celui d'avant la crise de 2008. Voir Le Monde, 7 octobre 2024 : « La revanche économie de l'Europe du Sud ».

* 18 Pays d'Europe centrale et orientale.

* 19 Données Istat.

* 20 « Comment expliquer les pertes de productivité observées en France depuis la période pré-Covid ? », Bulletin de la Banque de France n° 251/1 - Mars-avril 2024. Antoine Devulder, Thomas Zuber, Bruno Ducoudré et Matthieu Lemoine.

* 21 Audition du 23 octobre 2024 précitée.

* 22 Cette mesure a été négociée par l'Espagne et le Portugal avec la Commission européenne pour une durée comprise entre juin 2022 et décembre 2023, et leur a été accordée du fait de leur isolement géographique, qui implique qu'à la différence de la France ces pays ne sont pas au centre d'interconnexions européennes.

* 23 Rapport d'information n° 779 (2022-2023) de Mme Christine LAVARDE, déposé le 27 juin 2023 : Contrôle budgétaire sur les dispositifs de soutien aux consommateurs d'énergie : l'usine à gaz des aides énergie.

* 24 « Le PIB accélère légèrement au troisième trimestre 2024 (+ 0,4 % après + 0,2 %) ». Insee, Informations rapides - 30 octobre 2024 - n° 269.

* 25 Note de conjoncture de l'Insee : « La croissance entre pouvoir d'achat et incertitudes », 10 octobre 2024.

* 26 OFCE, Policy brief n° 137, « La croissance à l'épreuve du redressement budgétaire. Perspectives 2024-2025 pour l'économie française », 16 octobre 2024.

* 27 Rapport général n° 128 (2023-2024) déposé le 23 novembre 2023 sur le projet de loi de finances pour 2024 de M. Jean-François HUSSON, rapporteur général. Tome 1 : le budget de 2024 et son contexte économique et financier.

* 28 Rapport économique, social et financier accompagnant le projet de loi de finances pour 2024.

* 29 Rapport d'information n° 559 (2023-2024) de M. Jean-François HUSSON, déposé le 30 avril 2024, « Programme de stabilité 2024-2027 : chronique d'une dérive budgétaire annoncée ».

* 30 Les différences de chiffres avec le graphique suivant sont dues aux erreurs d'arrondis : la consommation publique contribuerait à hauteur de 0,649 point à la croissance tandis que l'investissement public contribuerait à hauteur de 0,13 point, soit une somme de 0,78 point.

* 31 Le déficit s'explique également par un niveau de recettes plus faible qu'attendu.

* 32 Selon les prévisions de l'Insee, le prix du pétrole passerait de 82,5 dollars en moyenne en 2023 à 80,6 dollars en moyenne en 2024.

* 33 Rapport économique, sociale et financier accompagnant le projet de loi de finances pour 2024.

* 34 Policy Brief n° 137.

* 35 Insee, note de conjoncture d'octobre.

* 36 17,8 % selon l'OFCE et 17,9 % selon l'Insee pour 2024, 17,9 % pour le deuxième trimestre 2024 selon le Gouvernement.

* 37 Certes, selon le Gouvernement, le taux d'épargne devait passer entre 2023 et 2024 de 18,6 % du RDB à 18,2 % du RDB, soit un niveau encore supérieur au niveau actuel.

* 38 En 1975, 1983, 1992, 1993, 2002, 2009 et 2020.

* 39 Un seuil de 5 % de valeurs mensuelles les plus élevées a été choisi.

* 40 Scott R. Baker, Nicholas Bloom et Steven J. Davis, 2016, « Measuring Economic Policy Uncertainty », The Quaterly Journal of Economics, President and Fellows of Harvard College, Vol. 131(4), p. 1593-1636.

* 41 « En octobre 2024, le climat des affaires dans l'industrie s'obscurcit fortement » - Enquête mensuelle de conjoncture dans l'industrie - octobre 2024. Informations rapides -24 octobre 2024 - n° 260. Insee.