B. LE PROJET DE BUDGET POUR 2025 ENGAGE UN EFFORT SIGNIFICATIF POUR AMÉLIORER LA SITUATION BUDGÉTAIRE DE L'ÉTAT

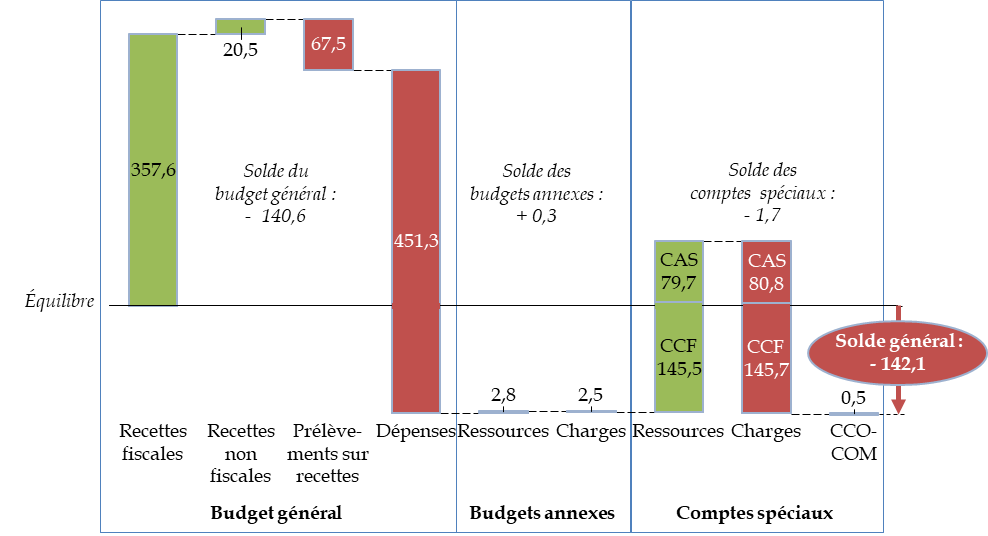

En 2025, le solde budgétaire serait déficitaire de 142,1 milliards d'euros selon le texte initial du projet de loi de finances. Le Gouvernement a toutefois, dans l'exposé général du projet de loi de finances, fixé un objectif de solde à - 135,6 milliards d'euros à la fin des débats parlementaires.

Ce solde est la somme des soldes du budget général, des budgets annexes et des comptes spéciaux.

La construction du solde budgétaire de

l'État

dans le projet de loi de finances pour 2025

(en milliards d'euros)

CAS : comptes d'affectation spéciale. CCF : comptes de concours financiers. CCO-COM : solde des comptes de commerce et des comptes d'opérations monétaires.

Source : commission des finances, à partir du tableau d'équilibre du projet de loi de finances

Pour mémoire, ces dernières années, le déficit a été systématiquement supérieur en exécution à celui présenté dans le projet de loi de finances initiale : l'exécution a ainsi dépassé le projet de loi de finances initiale de 85,0 milliards d'euros en 2020 (déclenchement de la crise sanitaire), de 17,9 milliards d'euros en 2021, de 8,1 milliards d'euros en 2022, de 14,5 milliards d'euros en 2023 et de 22,1 milliards d'euros en 2024 (déficit prévu pour 2024 par le présent projet de loi de finances).

1. La réduction du déficit en 2025 par rapport à 2024 proviendrait d'une amélioration des recettes, due en partie à des effets temporaires, et d'un effort important de maîtrise des dépenses

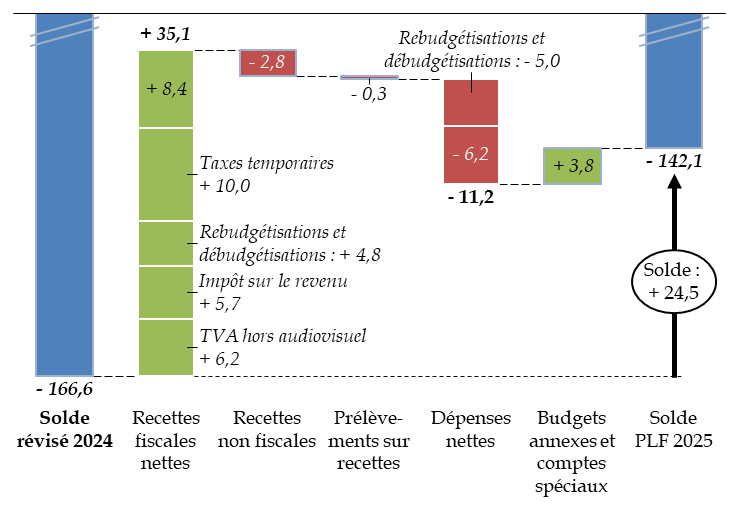

Le déficit budgétaire de l'État prévu par le projet de loi de finances est en amélioration de 24,5 milliards d'euros par rapport à celui estimé à 166,6 milliards d'euros en 2024.

L'amélioration provient d'un surcroît de recettes attendues de 35,1 milliards d'euros, dont plus de la moitié provient d'effets temporaires ou d'effets de périmètre.

10,0 milliards d'euros sont attendus au titre de deux impositions nouvelles créées à titre temporaire : la contribution différentielle sur les hauts revenus (article 3 du présent projet de loi de finances) et la contribution exceptionnelle sur les bénéfices des grandes entreprises (article 11).

Par ailleurs, la mise en application de la révision de la loi organique du 28 décembre 202195(*) entraîne (article 33) le versement au budget général de plusieurs taxes affectées précédemment à des tiers tels que le fonds national d'aide au logement ou FNAL + 3,0 milliards d'euros), le fonds de solidarité pour le développement ou FSD (+ 0,7 milliard d'euros). L'affectation au Commissariat à l'énergie atomique et aux énergies alternatives (CEA) d'une part de la taxe sur les installations nucléaires réduit les recettes de 0,2 milliard d'euros, mais la subvention au CEA n'est pas réduite à due concurrence.

En outre, la fin, prévue par le texte initial du projet de loi de finances, de l'affectation d'une fraction de TVA à l'audiovisuel public, compensée par la création d'une mission budgétaire, accroît de 4,0 milliards d'euros aussi bien les recettes de TVA que les dépenses du budget général.

En sens inverse, le dispositif de compensation de la péréquation tarifaire des zones non interconnectées (ZNI) prévu par l'article 7 réduit de 2,8 milliards d'euros les recettes et les dépenses budgétaires.

Au total, l'effet de ces rebudgétisations et débudgétisations peut être estimé à + 4,8 milliards d'euros en recettes et + 5,0 milliards d'euros en dépenses.

S'agissant des impôts existants, la TVA (+ 10,2 milliards d'euros) et l'impôt sur le revenu (+ 5,7 milliards d'euros) seraient également en hausse.

La hausse de la TVA pourrait toutefois être réduite de 4,0 milliards d'euros si une fraction de cet impôt était de nouveau affectée à l'audiovisuel public en cours de discussion du projet de loi de finances, comme c'était le cas en 2024, ce qui nécessite une modification de la loi organique relative aux lois de finances96(*). Cette opération serait neutre pour le solde budgétaire de l'État, car elle aurait pour effet de renoncer à la création de mission « Audiovisuel public », dotée de 4,0 milliards d'euros par le projet de loi de finances. Cela limiterait d'autant la hausse des dépenses nettes du budget général qui, dans le projet de loi de finances, accroît de 11,2 milliards d'euros le déficit budgétaire.

Évolution du solde budgétaire entre 2024 et 2025

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances pour 2025

Les mouvements en recettes et en dépenses sur le budget général sont présentés plus en détail infra.

2. La situation des comptes spéciaux s'améliore, mais celle du compte d'affectation spéciale « Pensions » demeure préoccupante

En 2025, les comptes spéciaux seraient en déficit de 1,7 milliard d'euros, après un déficit de 5,4 milliards d'euros en 2024.

Ce déficit relève pour plus de la moitié de la situation des comptes d'affectation spéciale (CAS) et tout particulièrement de deux d'entre eux.

D'une part, le CAS « Participations financières de l'État » serait à l'équilibre en 2025, contre un déficit de 1,8 milliard d'euros en 2024. Ce déficit en 2024 résulte en fait de l'utilisation de crédits ouverts au cours des années antérieures et reportés sur 2024.

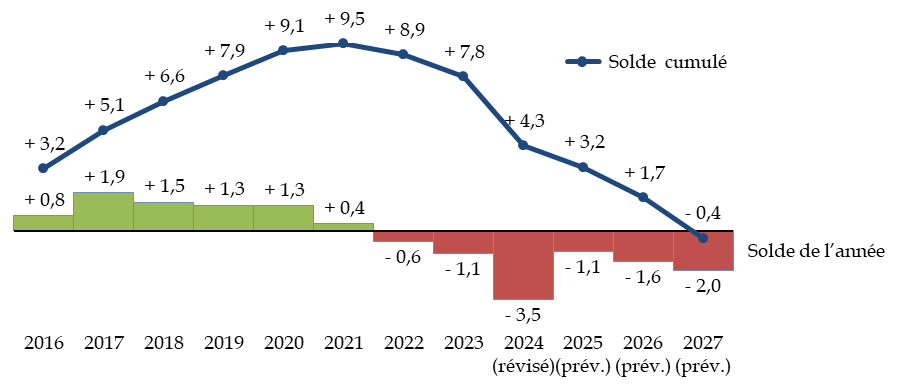

D'autre part, le déficit du CAS « Pensions », estimé à 3,5 milliards d'euros en 2024, ne serait que de 1,1 milliard d'euros en 2025. Cette amélioration résulte du décalage de six mois de l'indexation des pensions, qui ne produira d'effet que le solde 2025, et du relèvement de quatre points du taux des cotisations employeurs pour la fonction publique d'État.

Cette amélioration étant due à un effet temporaire, la situation du CAS « Pensions » demeure préoccupante. Les dépenses suivent en effet une dynamique plus forte que les recettes, engendrant un déficit croissant, qui passerait à 1,6 milliard d'euros en 2026 et 2,0 milliards d'euros en 2027. À cette date, le solde cumulé du CAS « Pensions » deviendrait négatif, ce qui est interdit par l'article 21 de la loi organique relative aux lois de finances. En conséquence, il pourrait être nécessaire, au cours des années à venir, d'augmenter à nouveau le taux des contributions employeur si la hausse des dépenses se poursuit.

Solde annuel et solde cumulé

du compte

d'affectation spéciale « Pensions »

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Les comptes de concours financiers (CCF) seraient presque équilibrés en 2025 avec un solde négatif de - 0,2 milliard d'euros, le déficit des CCF « Avances aux collectivités territoriales » (- 0,4 milliard d'euros) et « Prêts à des États étrangers » (- 0,5 milliard d'euros) étant partiellement compensé par l'excédent du CCF « Prêts et avances à divers services de l'État » (+ 0,6 milliard d'euros). Ces montants sont faibles par rapport au montant total des recettes des CCF (145,5 milliards d'euros).

Enfin, le solde des comptes de commerce serait négatif de 0,6 milliard d'euros, portant principalement sur le compte de commerce « Soutien financier au commerce extérieur », dont les résultats sont toutefois difficilement prévisibles car ils comprennent la mise en oeuvre de garanties.

3. Le Gouvernement a fixé une cible d'amélioration du solde budgétaire à atteindre à l'issue des débats parlementaires

Le Gouvernement, en raison des circonstances particulières de sa nomination moins de trois semaines avant le dépôt du projet de loi de finances, a fixé des cibles en dépenses et en recettes différentes de celles qui sont inscrites dans le texte même du projet de loi de finances, prévoyant de présenter des amendements tendant à atteindre ces objectifs au cours de la discussion devant le Parlement.

Le solde cible est de - 135,6 milliards d'euros, soit une amélioration de 6,5 milliards d'euros par rapport au solde prévu par le texte initial du projet de loi de finances. Cette amélioration serait obtenue, d'une part, par une diminution de 5,0 milliards d'euros des dépenses du budget général, d'autre part, par un accroissement de 1,5 milliard d'euros des recettes fiscales nettes.

L'exposé général du projet de loi de finances ne donne pas la répartition entre les ministères de la diminution des crédits de 5,0 milliards d'euros, indiquant toutefois que certains ministères - justice, intérieur, logement - devraient voir leurs crédits, à l'inverse, réhaussés.

Le Gouvernement a rendu public, le 28 octobre 2024, un document indiquant la répartition de cet effort qui comprendrait à la fois des mesures structurelles, des réductions de crédit transversales de type « rabot » et des mesures ponctuelles, pour un montant total de 5,2 milliards d'euros.

En premier lieu, des mesures relatives aux arrêts maladie permettraient de réaliser une économie de 444 millions d'euros pour l'État et de 812 millions d'euros pour les autres administrations.

En deuxième lieu, la quasi-totalité des ministères (hors ministères couverts par une loi de programmation et outre-mer) feraient l'objet d'une réduction des crédits transversale calculée en proportion de la réserve de précaution dont ils devraient bénéficier en 2025, pour un montant total de 2,6 milliards d'euros. Certaines politiques feraient en outre, pour 1 milliard d'euros environ, l'objet d'une réduction ciblée des crédits par rapport à ceux prévus par le projet de loi de finances, notamment l'aide publique au développement (baisse supplémentaire de 641 millions d'euros), les dispositifs de soutiens à la mobilité (dont le soutien à la voiture électrique), l'audiovisuel public et le « Pass culture ».

Enfin, des mesures de prélèvements de trésorerie et de baisse de taxes affectées sont prévues à hauteur de 260 millions d'euros pour des opérateurs disposant d'une trésorerie excédentaire.

4. Un niveau réduit de la réserve de précaution risque de limiter les marges de manoeuvre pour garantir l'atteinte des objectifs de dépense en exécution

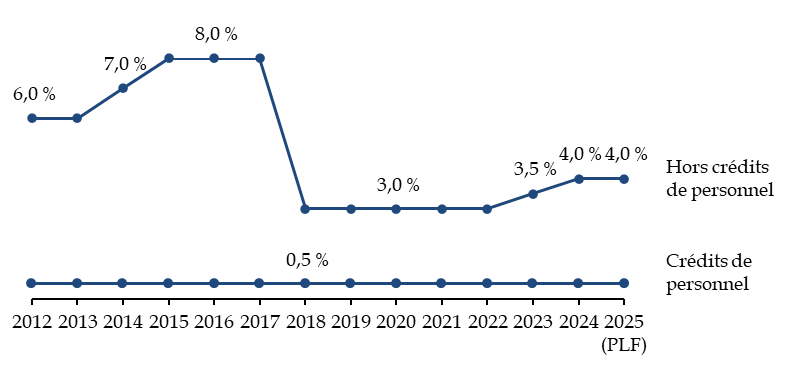

Le Gouvernement a indiqué que la réduction des dépenses des ministères à décider au cours des débats parlementaires serait équivalente à l'annulation de près de la moitié des crédits mis habituellement en réserve en début de gestion, et pourrait être associée à une réduction du taux de mise en réserve.

Pour mémoire, le taux de mise en réserve, qui était de 6 à 8 % jusqu'en 2017 afin de faciliter la régulation budgétaire en cours d'exécution, a été abaissé à 3 % à partir de 2018 afin, selon les explications données alors par le Gouvernement, de couvrir les seuls aléas de gestion et de mieux responsabiliser les responsables de programme qui sont ainsi libérés de l'incertitude sur le dégel des crédits en cours d'année. Ce taux avait ensuite été légèrement rehaussé, tout en introduisant un taux réduit à 0,5 % pour les programmes portant des prestations sociales97(*) et même de 0 % pour les programmes « Plan de relance » et « Investir pour la France de 2030 ».

Taux de mise en réserve des crédits en début d'année

(en pourcentage des crédits des ministères)

Source : commission des finances, à partir des exposés généraux des projets de loi de finances

Si le taux de mise en réserve prévu à 4 % par le projet de loi de finances était finalement divisé par deux par l'effet des annulations de crédits, il atteindrait donc un niveau particulièrement bas.

Or, la mise en réserve d'une partie des crédits a pour objectif d'assurer en gestion le respect des plafonds de crédits prévus par la loi de finances98(*). En conséquence, le Gouvernement pourrait disposer de marges limitées en exécution, ce qui accroîtrait le risque d'avoir, en cours d'année, à un décret d'avance ou à présenter une loi de finances rectificative.

5. Le solde budgétaire de l'État amorcerait une sortie de la période 2020-2024 marquée par un niveau exceptionnel de déficit budgétaire

Avec un niveau de 142,1 milliards d'euros, voire 135,6 milliards d'euros selon la cible du Gouvernement, le déficit budgétaire serait inférieur à 150 milliards d'euros pour la première fois depuis 2019.

Malgré cette évolution significative, le déficit resterait très élevé, puisqu'il serait encore, en euros constants, à mi-chemin entre les déficits extrêmes connus de 2020 à 2024 et le déficit moyen connu au cours des années antérieures.

Évolution du solde budgétaire de

l'État

en euros constants depuis 2007

(en milliards d'euros de 2025)

Source : commission des finances du Sénat, à partir des documents budgétaires. Actualisation des soldes passés en fonction de l'indice des prix à la consommation hors tabac

En outre, l'atteinte de cet objectif suppose que l'année 2025 ne connaisse pas une série de « mauvaises surprises » comme l'année 2024, dont la loi de finances initiale prévoyait un déficit budgétaire de 146,9 milliards d'euros, proche de celui prévu par le présent projet de loi de finances.

En conséquence, l'année 2025 ne saurait constituer qu'une première étape dans une amélioration continue et importante du solde budgétaire de l'État, indispensable pour ramener le déficit public en-dessous du seuil de 3 % du PIB d'ici à 2029.

En effet, la poursuite de l'accumulation des déficits accroît toujours plus la dette et le coût annuel de son refinancement.

* 95 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 96 Voir infra la présentation des recettes prévisionnelles de TVA.

* 97 Notamment les aides personnelles au logement (APL) et l'allocation aux adultes handicapés (AAH).

* 98 Le 4° bis de l'article 51 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances prévoit qu'est joint au projet de loi de finances de l'année « une présentation des mesures envisagées pour assurer en exécution le respect du plafond global des dépenses du budget général voté par le Parlement, indiquant en particulier, pour les programmes dotés de crédits limitatifs, le taux de mise en réserve prévu pour les crédits ouverts sur le titre des dépenses de personnel et celui prévu pour les crédits ouverts sur les autres titres ».