B. UNE BAISSE DE LA DOTATION DU PROGRAMME, CONFORMÉMENT À LA POSITION CONSTANTE DE LA COMMISSION DES FINANCES

1. Les crédits inscrits en PLF sont ramenés au montant conventionnel fixé avant la crise sanitaire

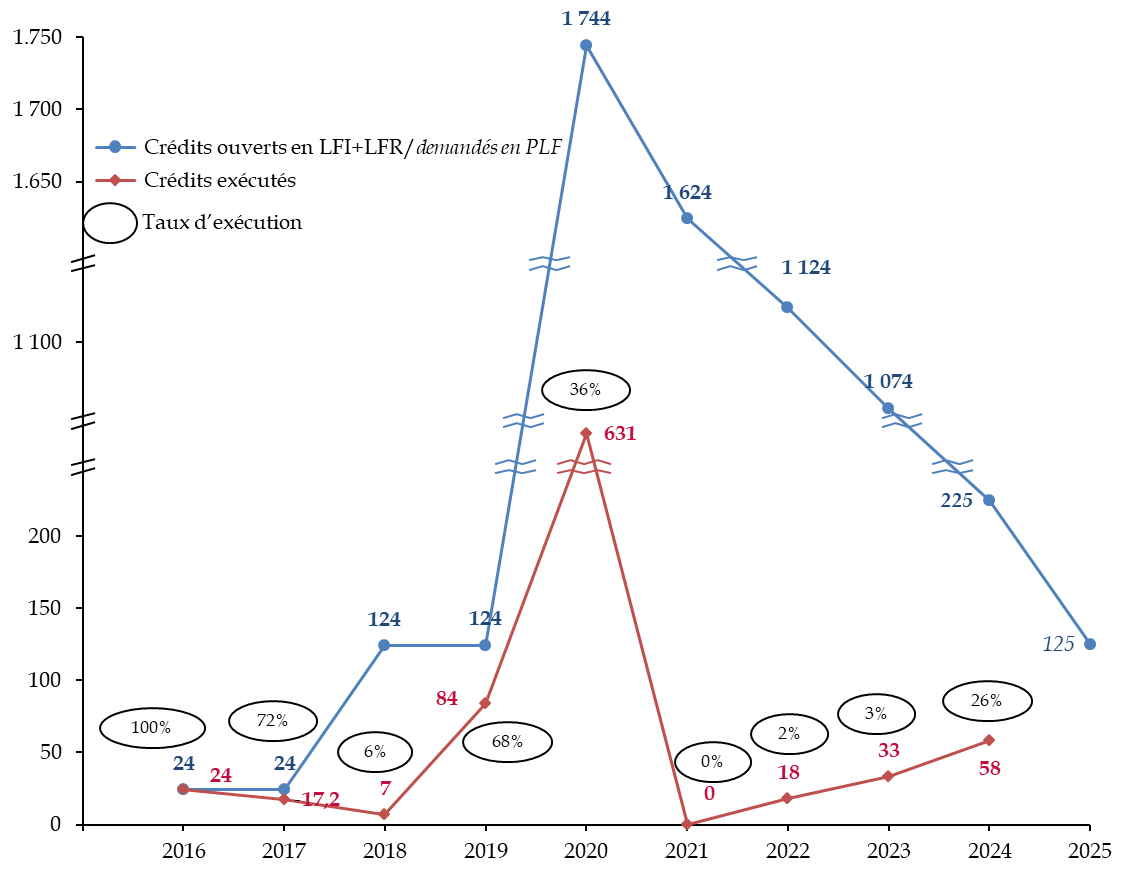

Le rapporteur spécial se félicite de la baisse des crédits demandés sur le programme 552, conformément à la position exprimée par la commission ces dernières années. Ce niveau de provision est ainsi ramené à un montant quasi-identiques aux montants conventionnels fixés entre 2018 et 2022 en LFI, qui s'élevaient à 424 millions d'euros en AE et 124 millions en CP.

Au regard des montants exécutés les années précédentes, cette baisse semble pertinente. En effet, le montant des crédits du programme 552 finalement consommés depuis 2015 n'a, à l'exception de l'année 2020 marquée par la crise sanitaire, jamais dépassé 84 millions d'euros. Par ailleurs, depuis l'année 2021, le taux d'exécution des crédits de ce programme oscille entre 0 et 26 %.

Cette dotation de 124 millions d'euros apparait donc largement suffisante pour faire face aux aléas pouvant affecter la gestion. Il convient par ailleurs de rappeler que si toutes les marges de manoeuvre étaient malgré tout épuisées, le Gouvernement aurait toujours la possibilité de prendre un décret d'avance ou de présenter un projet de loi de finances rectificative.

Évolution de la dotation pour

dépenses accidentelles et imprévisibles

entre 2016 et

2025

(en millions d'euros et en crédits de paiement)

* Au 10 octobre 2024

Source : commission des finances, d'après les documents budgétaires

2. Comme chaque année, le rapporteur spécial observera une vigilance particulière en ce qui concerne l'information du Parlement et le respect du principe du dernier recours

En tout état de cause, le rapporteur spécial sera particulièrement vigilant quant au respect des règles encadrant l'utilisation de cette dotation pour dépenses accidentelles et imprévisibles. Celle-ci a en effet vocation à couvrir d'éventuelles dépenses liées à des événements aléatoires qui ne peuvent être financées par les mesures de régulation de droit commun, après application prioritaire du principe d'auto-assurance - par exemple, utilisation de la réserve de précaution, transfert entre programmes etc. Dès lors, le recours à la dotation pour dépenses accidentelles et imprévisibles ne doit se faire qu'en dernier ressort.

Dans ses travaux sur le projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2023, le rapporteur spécial a dénoncé un détournement de l'objet de la DDAI, dont l'utilisation par le Gouvernement visait davantage à pallier un manque d'anticipation dans le suivi de l'exécution budgétaire qu'à couvrir des dépenses accidentelles ou imprévisibles. En effet, 13 millions d'euros ont été répartis en cours d'exercice 2023 au sein du programme 145 « Épargne », qui retrace principalement les dépenses d'intervention que sont le versement des primes de l'État auxquelles ont droit, dans certaines conditions, les titulaires de plans d'épargne logement (PEL) ou de comptes d'épargne logement (CEL) ouverts avant le 1er janvier 2018. L'abondement exceptionnel est intervenu suite à l'accélération du flux d'épargnants décidant de clôturer leurs PEL ou de mobiliser leur CEL afin de sécuriser le versement des primes d'épargne logement dues par l'État lors de ces opérations. Or, d'après la Cour des comptes, « si le comportement des épargnants a pu être influencé par l'évolution à la hausse des taux de marché, plus attractifs que ceux servis sur leurs instruments d'épargne, il est difficile de considérer que cette dépense avait un caractère imprévisible ou accidentel.30(*) »

Le rapporteur spécial sera également vigilant sur l'information du Parlement concernant la potentielle répartition des crédits. À cet égard, la loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques a introduit31(*), à l'initiative de la commission32(*), une obligation d'information des commissions des finances du Parlement en cas d'utilisation de cette dotation au-delà d'un montant de 100 millions d'euros, au moins 3 jours avant la publication du décret de répartition.

* 30 Ibid.

* 31 Loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 32 Rapport n°831 (2020-2021) sur la proposition de loi organique relative à la modernisation de la gestion des finances publiques et sur la proposition de loi portant diverses dispositions relatives au Haut Conseil des finances publiques et à l'information du Parlement sur les finances publiques de MM. Jean-François Husson et Claude Raynal, fait au nom de la commission des finances, déposé le 15 septembre 2021.