AVANT PROPOS

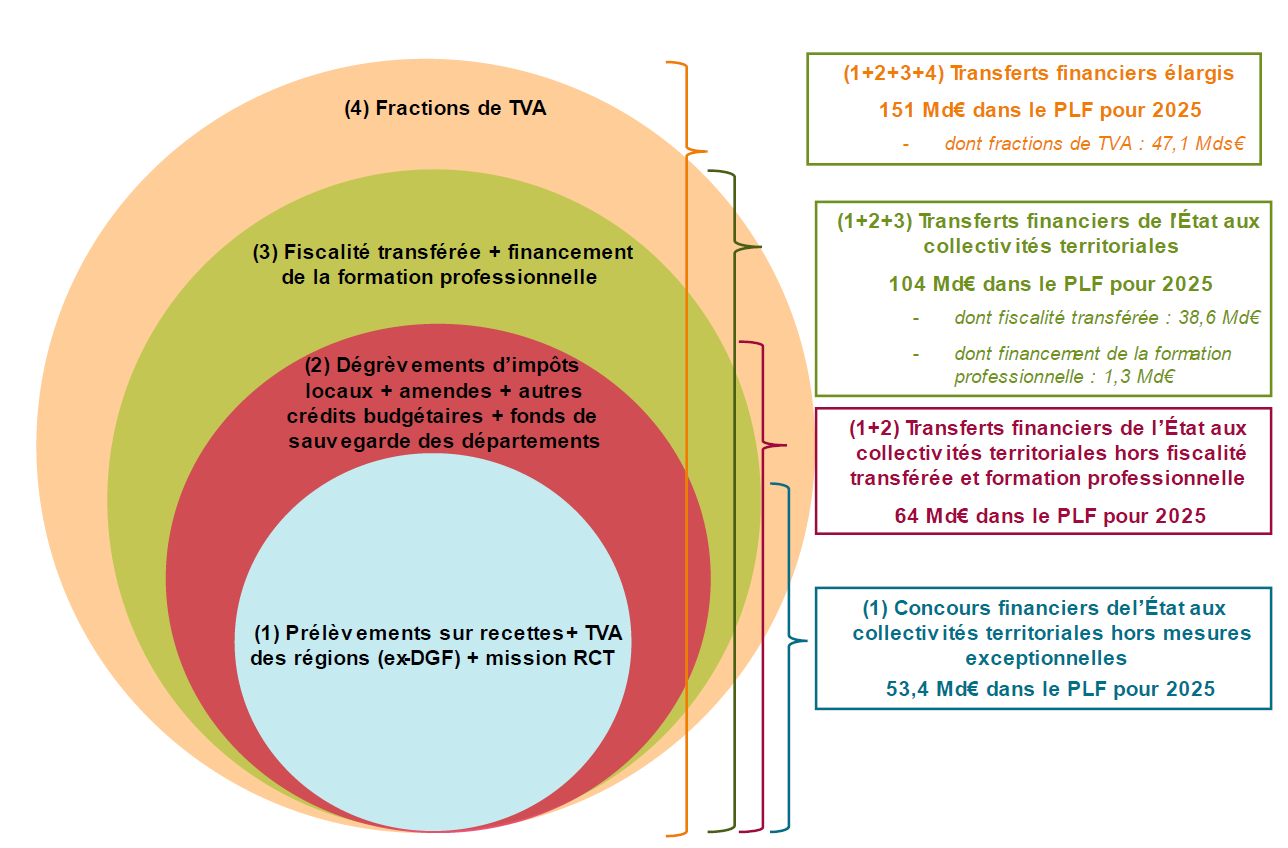

Les transferts financiers de l'État aux collectivités territoriales représentent, en autorisations d'engagement (AE) et à périmètre courant, 103,6 milliards d'euros dans le projet de loi de finances pour 2025 et sont en baisse de 378 millions d'euros par rapport à la loi de finances initiale pour 20241(*). Hors dispositifs exceptionnels, ils sont stables, avec une hausse très légère de 22 millions d'euros2(*).

Ils se composent de trois ensembles :

- les concours financiers de l'État aux collectivités, qui s'élèvent à 53,4 milliards d'euros rassemblent les transferts financiers spécifiquement destinés aux collectivités et à leurs groupements. Il s'agit des prélèvements sur recettes (PSR) de l'État au profit des collectivités territoriales, des crédits de la mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage, qui atteignent 10,1 milliards d'euros, comprennent les subventions aux collectivités territoriales des ministères autres que le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales (MCT-RCT), les contreparties de dégrèvements d'impositions locales décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales, s'élèvent, quant à eux, à 39,8 milliards d'euros.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans le PLF 2025

Source : direction du budget

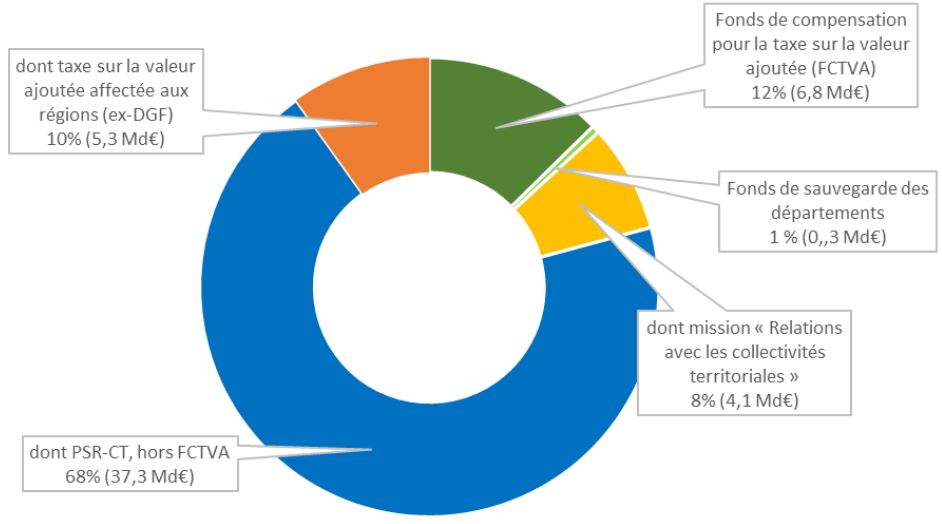

Les crédits de la mission « Relations avec les collectivités territoriales » représentent 7,5 % des concours financiers de l'État aux collectivités et 3,9 % du total des transferts financiers.

Répartition des concours financiers de

l'État aux collectivités territoriales

dans le PLF

2025

DGF : dotation globale de fonctionnement - FCTVA : fonds de compensation pour la taxe sur la valeur ajoutée - PSR : prélèvements sur recettes.

Source : direction du budget

PREMIÈRE PARTIE

DES

COLLECTIVITÉS TERRITORIALES CONFRONTÉES

À DES

DÉPENSES DE PLUS EN PLUS IMPORTANTES

I. UNE PROGRESSION CONTENUE DES RECETTES EN 2024 ET 2025 QUI RÉSULTE POUR PARTIE D'UNE AUTONOMIE FISCALE RÉDUITE DES COLLECTIVITÉS

A. DES RECETTES 2024 ET 2025 DE MOINS EN MOINS DYNAMIQUES

Le panier de ressources des collectivités est composé à près de 84 % de recettes de fonctionnement. En 2023, les transferts financiers de l'État aux collectivités ont représenté 40,4 % de leurs recettes totales (hors emprunts).

Les prélèvements obligatoires complètent pour l'essentiel les ressources totales des APUL. Ils sont constitués de la fiscalité directe locale à un peu moins de 40 % et des autres impôts et taxes à un peu plus de 60 %, dans des proportions pouvant varier fortement selon la collectivité (cf. détail infra).

Impôts et taxes perçus par les collectivités territoriales en 2023

(en millions d'euros)

|

|

Communes |

Syndicats |

GFP |

Départements |

Régions |

Total |

|

Impôts locaux |

43 003 |

807 |

20 205 |

360 |

833 |

65 209 |

|

Autres impôts et taxes |

9 928 |

2 107 |

18 611 |

47 852 |

25 633 |

104 131 |

|

Impôts et taxes de la section d'investissement |

980 |

0 |

259 |

0 |

298 |

1 537 |

|

Total des impôts et taxes |

53 911 |

2 915 |

39 075 |

48 212 |

26 764 |

170 877 |

GFP : groupement à fiscalité propre ; CTU : collectivité territoriale unique.

Source : commission des finances du Sénat à partir de la DGCL, « les collectivités locales en chiffres 2024 »

1. Le produit des autres impôts et taxes, après une baisse en 2024, ne repartira pas à la hausse pour les collectivités en 2025...

Les autres impôts et taxes sont constitués des dispositifs fiscaux à l'exclusion de la fiscalité directe locale. Les fractions de TVA représentaient en 2023 près de la moitié de ces recettes, une proportion qui s'élève à 75 % si on ajoute les droits de mutation à titre onéreux (DMTO) et la taxe intérieure sur la consommation des produits énergétiques (TICPE). Les principaux autres impôts et taxes sont détaillés ci-dessous (89 % du total).

Ils jouent un rôle déterminant dans le financement des départements, et, dans une moindre mesure, dans celui des régions et des groupements à fiscalité propre.

Principaux autres impôts et taxes

perçus

par les collectivités territoriales

en 2023

(en millions d'euros)

|

|

Communes |

Syndicats |

GFP |

Départements |

Régions |

Total |

|

Dont fraction de TVA |

1 322 |

0 |

12 771 |

20 383 |

16 336 |

50 812 |

|

Dont DMTO |

4 407 |

0 |

317 |

11 402 |

182 |

16 308 |

|

Dont TICPE |

262 |

0 |

113 |

5 147 |

5 449 |

10 972 |

|

Dont TSCA |

89 |

0 |

74 |

8 908 |

134 |

9 204 |

|

Dont Versement mobilité |

6 |

1 040 |

4 116 |

0 |

0 |

5 163 |

|

Autres Impôts et taxes |

9 928 |

2 107 |

18 611 |

47 852 |

25 633 |

104 131 |

Source : commission des finances du Sénat à partir de la DGCL, « les collectivités locales en chiffres 2024 »

Les collectivités ne pourront pas bénéficier d'une hausse des principaux dispositifs.

Selon les prévisions du projet de loi de finances pour 2025, les recettes nettes de TVA pour 2024, toutes administrations publiques confondues, sont désormais estimées à 177 milliards d'euros, soit 7,3 milliards d'euros de moins que le montant inscrit en loi de finances pour 2024 (-4,0 %). Malgré cette surestimation significative, le projet de loi de finances pour 2025 anticipe une progression très dynamique en 2025 (+ 13,0 milliards d'euros, + 7,3 %), fondée dans des proportions égales sur la suppression du transfert à l'audiovisuel public et l'évolution spontanée de la TVA. Les collectivités ne pourront toutefois pas bénéficier du dynamisme attendu, le projet de loi de finances prévoyant un gel exceptionnel de la fraction de TVA transférée aux collectivités territoriales (cf. infra).

Par ailleurs, les recettes de DMTO affectées aux départements et, à un moindre degré, aux communes, ont connu une chute de plus de 20 % entre 2022 (20,5 milliards d'euros) et 2023 (16,3 milliards d'euros), qui devrait se poursuivre à un rythme moindre en 2025 : Départements de France estime que son produit passera de 11,4 milliards d'euros en 2024 (pour les seuls départements) à 10,7 milliards d'euros en 2025. Le contexte économique a en effet continué de pâtir d'une contraction du volume des transactions immobilières imputable au resserrement des conditions d'emprunt.

Un fonds de péréquation des DMTO a été mis sur pied pour partager équitablement sur le territoire le produit de cette ressource : en conséquence de la dégradation du marché immobilier, Départements de France estime que la chute continue des recettes issues des droits de mutation est telle que ce fonds ne devrait s'élever pour l'année 2025 qu'à environ 1,4 milliard d'euros, soit 500 millions d'euros de péréquation en moins pour les collectivités départementales les plus fragilisées.

Enfin, les recettes de TICPE des régions et des départements se stabilisent en 2024 et 2025. Les recettes brutes de TICPE sont pourtant en baisse sous l'effet d'une moindre consommation de carburants : la part attribuée aux collectivités territoriales a toutefois été revue à la hausse entre 2023 (11,2 milliards d'euros) et 2024, (12,2 milliards d'euros), un volume maintenu à l'identique dans le projet de loi de finances pour 2025.

2. Les recettes de fiscalité locale directe continuent d'augmenter à un rythme plus contenu

Impôts locaux perçus par les collectivités territoriales en 2023

(en millions d'euros)

|

|

Communes |

Syndicats |

GFP |

Départements |

Régions |

Total |

|

Foncier bâti |

37 266 |

170 |

2 382 |

- |

- |

39 818 |

|

TEOM |

545 |

612 |

7 354 |

- |

- |

8 511 |

|

CFE |

563 |

2 |

7 039 |

- |

- |

7 604 |

|

Taxe d'habitation (TH) |

2 679 |

16 |

1 089 |

- |

- |

3 784 |

|

IFER |

88 |

- |

699 |

360 |

756 |

1 903 |

|

Foncier non bâti |

972 |

7 |

271 |

- |

- |

1 250 |

|

TASCOM |

26 |

- |

909 |

- |

- |

935 |

|

GEMAPI et TASA |

- |

- |

458 |

- |

77 |

535 |

|

TH logements vacants |

135 |

0 |

4 |

- |

- |

139 |

|

Total |

43 003 |

807 |

20 205 |

360 |

833 |

65 209 |

TEOM : taxe d'enlèvement des ordures ménagères ; CFE : cotisation foncière des entreprises ; IFER : imposition forfaitaire sur les entreprises de réseau ; TASCOM : taxe sur les surfaces commerciales ; GEMAPI et TASA : gestion des milieux aquatiques et prévention des inondations et taxe additionnelle spéciale annuelle

Source : commission des finances du Sénat à partir de la DGCL, « les collectivités locales en chiffres 2024 »

Les impôts directs locaux sont perçus à 99 % par les collectivités du bloc communal, à près de deux tiers par les communes. Les taxes foncières sur les propriétés bâties (TFPB), et dans une moindre mesure, non-bâties (TFPNB) représentent le principal impôt sur le plan quantitatif, depuis que la taxe d'habitation ne s'applique plus qu'aux résidences secondaires à compter du 1er janvier 2023.

Les recettes des taxes foncières et des autres impositions assises sur la valeur locative cadastrale (taxe d'habitation sur les résidences secondaires et taxe d'enlèvement des ordures ménagères notamment) devraient augmenter en 2024, à un rythme toutefois inférieur à celui observé en 2023. Ce rythme devrait encore se réduire en 2025.

Cette tendance est principalement expliquée par la dynamique des bases. En effet, conformément aux règles en vigueur, les valeurs locatives cadastrales ont été revalorisées à hauteur de l'inflation constatée de l'indice des prix à la consommation harmonisé (IPCH) sur une année glissante au mois de novembre précédant la taxation, soit 3,9 % en 2024 (contre 7,1 % en 2023). À titre indicatif, en juin 2024, l'IPCH avait progressé de 2,5 % sur l'année.

Les taux de fiscalité locale ont, quant à eux, essentiellement été reconduits entre 2023 et 2024 : entre 82 % et 89 % des collectivités ont reconduit le taux de 2023 (le pourcentage variant selon l'impôt et la collectivité) Avec un niveau marginal de baisses, on observe toutefois une augmentation des taux pour une proportion non-négligeable de collectivités, entre 10 % et 18 %, qui vient accentuer l'effet base précédemment exposé.

* 1 Le montant au sens élargi s'élève à 150,8 milliards d'euros en 2025 si l'on inclut les fractions compensatrices de TVA en contrepartie de réformes fiscales. Le montant prévu pour 2025 est maintenu à l'identique par rapport à 2024 par ce projet de loi de finances, à 47,1 milliards d'euros.

* 2 L'écart en AE est causé par l'extinction du « filet de sécurité inflation » qui a donné lieu à un prélèvement sur recettes à hauteur de 400 millions d'euros en loi de finances initiale pour 2024 (loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024).