B. LES COLLECTIVITÉS TERRITORIALES PATISSENT DE LEUR PERTE D'AUTONOMIE FISCALE

1. Une érosion de l'autonomie fiscale des collectivités et une dépendance croissante à des ressources qu'elles ne maitrisent pas

Les récentes réformes de la fiscalité locale ont détérioré l'autonomie fiscale des collectivités territoriales, cette dernière s'établissant désormais, après le remplacement de la CVAE, par une part d'impôt national partagé (TVA), à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

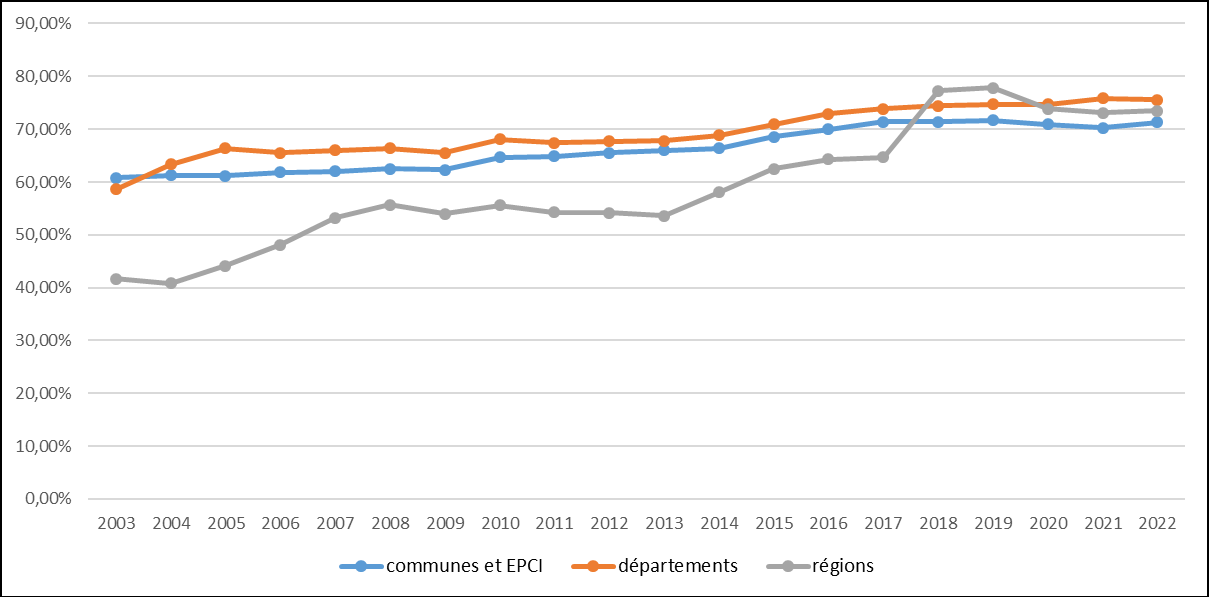

Pour autant, leur autonomie financière a augmenté ces dernières années. En effet, d'après les données issues du dernier rapport pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales, le ratio d'autonomie financière s'élève à 71,3 % pour le bloc communal, 75,6 % pour les départements et 73,6 % pour les régions. Entre 2003, année de référence, et 2022, ce ratio a augmenté de plus de 10 points pour le bloc communal, de 17 points pour les départements et de plus de 32 points pour les régions.

Évolution du ratio d'autonomie financière entre 2003 et 2022

Source : rapport 2024 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

Cette augmentation de l'autonomie financière résulte du fait que la loi ne reconnait que cette dernière et non l'autonomie fiscale. Or, l'autonomie financière est définie en se basant sur une acception large de la notion de ressources propres et sur une définition qui est antérieure aux réformes de la fiscalité locale intervenues depuis 2010 (suppression de la taxe professionnelle, suppression de la taxe d'habitation sur les résidences principales, suppression de la CVAE) et qui n'a donc désormais plus qu'un sens limité.

Aussi, il en résulte que même si le ratio d'autonomie financière a augmenté depuis 2003, cette progression, comme le souligne la Cour des comptes3(*), ne rend pas compte de la perception des élus locaux d'une perte de maitrise de leurs ressources en raison de la part croissante de la fiscalité nationale au sein de leurs ressources propres.

2. Une dépendance accrue à la TVA qui pèse sur les recettes des collectivités territoriales dès ce projet de loi de finances

À la suite des différentes réformes de la fiscalité locale relatives à la suppression de la taxe d'habitation sur les résidences principales et à la baisse des impôts de production, les collectivités locales bénéficient désormais de fractions de TVA, pour un montant total estimé à 52,5 milliards d'euros, en 2024, montant reconduit à l'identique pour 2025.

C'est le cas notamment :

- des régions qui ont perçu, en 2023, 5,2 milliards d'euros de TVA en substitution de leur ancienne DGF (depuis 2018) et 11 milliards d'euros de TVA en compensation de la suppression de la part régionale de la CVAE (depuis 2021) ;

- du fonds de sauvegarde des départements, de Mayotte, des collectivités de Guyane, de Martinique, de la Corse et de la métropole de Lyon pour soutenir les territoires les plus fragiles : la fraction de TVA oscille chaque année entre 250 millions d'euros et 300 millions d'euros et est estimée à 288 millions d'euros en PLF 2025 ;

- des départements (17,0 milliards d'euros), des EPCI (9,2 milliards d'euros) et de la Ville de Paris (1,3 milliard d'euros) dans le cadre de la réforme supprimant la taxe d'habitation ;

- des départements (4,3 milliards d'euros) et du bloc communal (6,2 milliards d'euros) afin de compenser la suppression des parts communales et départementales de la CVAE.

Les rapporteurs spéciaux constatent que les risques d'une dépendance accrue à des fractions de TVA transférée sont tout sauf théoriques, puisque le gouvernement propose à l'article 31 de son projet de loi de finances de « geler », à titre exceptionnel en 2025, les montants de TVA affectés à chaque collectivité territoriale à leur niveau de 2024.

Les rapporteurs spéciaux prennent acte de la mesure envisagée. Ils considèrent néanmoins que ce dispositif n'est pas sans conséquence sur la situation financière des collectivités territoriales.

3. Des ressources 2024 et 2025 caractérisées par leur imprévisibilité, au préjudice des décisions d'investissement

La question de prévisibilité des ressources revient de manière récurrente dans les attentes des élus. En effet, les décisions budgétaires de l'État, prises dans le cadre des diverses lois de finances, ont généré un système de financement de plus en plus instable, caractérisé par une imprévisibilité des ressources qui place les élus locaux dans une situation d'incertitude, ce qui peut affecter leurs décisions d'investissement.

Or les recettes de TVA ont été particulièrement imprévisibles sur l'année 2024. Les dernières estimations les placent désormais à 96,1 milliards d'euros pour l'année 20244(*), soit un niveau inférieur de 4,8 milliards d'euros à celui voté en loi de finances initiale pour 2024. Le gouvernement explique cette sous-estimation significative (presque 5 %) par une moindre croissance des emplois taxables sous l'effet d'une composition de la croissance de l'activité moins favorable aux recettes de TVA.

Enfin cette imprévisibilité se manifeste dans le projet de loi de finances pour 2025, dont l'article 30 module les contributions du FCTVA pour, d'une part, en restreindre le champ aux seules dépenses d'investissement, d'autre part, en limiter le taux de 16,404 % à 14,850 %. La mesure proposée concerne à 85 % des dépenses engagées en 2023 et 2024, mettant notamment en difficulté le tableau de financement des petites communes qui disposent de leviers et de moyens limités pour composer avec cette nouvelle contrainte. C'est pourquoi la commission des finances a adopté un amendement de suppression de cet article.

* 3 Rapport de la Cour des comptes sur « Les scénarios de financement des collectivités territoriales » - octobre 2022.

* 4 TVA nette Etat budgétaire. Source : annexe au projet de loi de finances pour 2025, évaluation des voies et moyens, tome I.