IV. APRÈS UNE ANNÉE 2024 MARQUÉE PAR D'IMPORTANTES RÉVISIONS À LA HAUSSE, LES DÉGRÈVEMENTS LIÉS À LA GESTION DES PRODUITS DE L'ÉTAT SONT PRÉVUS À LA BAISSE EN 2025

Remboursements et dégrèvements liés à la gestion des produits de l'État

(en millions d'euros)

|

Sous Action |

2023 |

LFI 2024 |

2024 à date |

PLF 2025 |

|

|

01 |

Impôts sur le revenu - Dégrèvements et restitution de sommes indûment perçues |

2 390 |

2 300 |

2 600 |

2 600 |

|

02 |

Impôts sur les sociétés - Dégrèvements et restitution de sommes indûment perçues |

860 |

1 524 |

1 300 |

1 300 |

|

03 |

Autres impôts directs et taxes assimilées - Dégrèvements et restitution de sommes indûment perçues |

2 136 |

2 983 |

3 600 |

2 018 |

|

04 |

Taxe sur la valeur ajoutée - Dégrèvements et restitution de sommes indûment perçues |

3 596 |

4 126 |

3 300 |

3 363 |

|

05 |

Enregistrement, timbre, autres contributions et taxes indirectes - Dégrèvements et restitution de sommes indûment perçues |

653 |

680 |

700 |

700 |

|

06 |

Autres remboursements et dégrèvements liés à la gestion des produits de l'État |

1 388 |

716 |

1 200 |

900 |

|

07 |

Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Admissions en non valeur - Créances liées aux impôts |

2 249 |

1 968 |

3 000 |

2 271 |

|

08 |

Autres remboursements et dégrèvements liés à la gestion des produits de l'État - Dations en paiement, intérêts moratoires, remises de débets |

606 |

630 |

500 |

487 |

|

09 |

Prélèvement à la source (PAS) : dégrèvements et restitutions |

116 |

100 |

100 |

100 |

|

Total 13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

13 995 |

15 027 |

16 300 |

13 739 |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ils enregistrent une baisse de 9 % entre la LFI 2024 et le PLF 2025 soit 1,3 milliard d'euros. Rapportée aux crédits évalués à date pour l'année 2024, cette baisse s'élève à 2,6 milliards d'euros (- 16 %). Elle ramène ces crédits aux niveaux observés en 2023.

Cette diminution n'est que partiellement expliquée, s'agissant notamment des contentieux de série (suivis au sein des sous actions 13-01, 13-02 et 13-03), dont on peut noter qu'ils ont suscité une révision à la hausse de 700 millions d'euros dans la dernière estimation à date pour 2024. Les écarts sont constitués additionnellement des admissions en non-valeur, pour un peu plus de 700 millions d'euros, et des autres remboursements et dégrèvements (suivis au sein de la sous-action 13-06) pour un peu plus de 300 millions d'euros.

Les autres sous actions sont stables et n'appellent pas de remarques particulières.

A. UNE BAISSE NOTABLE DES CRÉDITS PRÉVUS POUR LES CONTENTIEUX DE SÉRIE EST PRÉVUE EN 2025

1. Une baisse anticipée qui interroge alors que des révisions à la hausse de ces crédits sont fréquentes

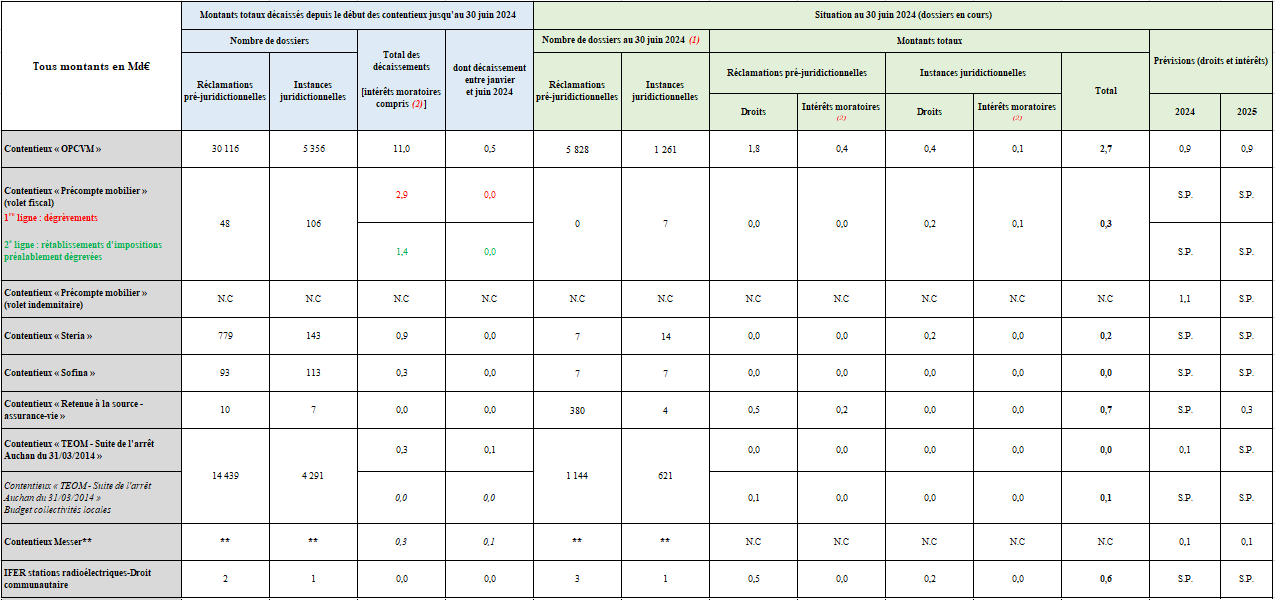

À la fin juin 2024, près de 140 000 affaires de contentieux fiscal étaient en traitement au niveau national, en baisse de 2 % par rapport à 2023. 121 000 affaires étaient au stade de la réclamation pré-juridictionnelle et 26 000 ont fait l'objet d'une instance juridictionnelle.

Pour l'ensemble des contentieux de série (hors contentieux Messer20(*)), les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées pourraient néanmoins atteindre un total, hors intérêts moratoires, de 3,9 milliards d'euros en 2025 contre 3,4 milliards d'euros en 2024 (soit une hausse de 15 %). Le tableau ci-après recense les contentieux fiscaux de série présentant des enjeux contestés à fin juin 2024 supérieurs à 100 millions d'euros :

Situation des contentieux de série en cours du programme 200 à fin juin 2024

Source : commission des finances du Sénat, d'après les documents budgétaires

La sous-action 13.03 « Dégrèvements et restitution de sommes indûment perçues » retrace une large part des droits liés aux contentieux de série : notamment les droits dégrevés dans le cadre des contentieux « OPCVM » et de certains contentieux « Précompte » (cf. ci-dessous). Après une dépense de 2,1 milliards d'euros en 2023, les dernières estimations à date la place en forte hausse, à 3,6 milliards d'euros (dont 1,9 milliards d'euros au titre des contentieux de série, parmi lesquels 1,0 milliard d'euros sont en attente de décisions de justice).

Le rapporteur spécial note, qu'une fois de plus les crédits inscrits en loi de finances initiale pour 2024 (2,9 milliards d'euros) se sont révélés largement insuffisants par rapport aux dernières estimations à date (3,6 milliards d'euros).

Alors que le rapporteur spécial avait l'an dernier souligné les progrès réalisés en matière de transparence et de sincérité des prévisions, il ne peut que constater en 2024 le dépassement en cours d'année des sous actions relatives aux contentieux fiscaux, contraires à l'esprit de la mission. De nouveau, il en appelle donc à une fiabilisation des estimations et à une plus grande prudence dans les hypothèses budgétaires retenues.

2. Les principaux contentieux de série

Le budget de l'État reste grevé par des contentieux de série dont les plus importants sont souvent anciens.

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) est le principal en termes de volume et devrait continuer à peser sur la mission à hauteur de 2,2 milliards d'euros en 2024 (comme en 2023), 2,7 milliards avec les intérêts moratoires. Entre janvier et juin 2024, 500 millions d'euros ont été décaissés pour des crédits inscrits en LFI 2024 à hauteur de 0,9 milliard d'euros (droits et intérêts moratoires). Les prévisions de décaissements pour 2025 s'élèvent également à 0,9 milliard d'euros.

Son coût final devrait dépasser 13 milliards d'euros. À la date du 30 juin 2024, 11 milliards d'euros ont été dégrevés pour plus de 33 000 dossiers.

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi n° 2012-958 du 16 août 201221(*) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux relatif au « précompte mobilier » est ancien et il n'est pas complètement terminé devant la juridiction interne. Sa durée atypique découle de l'insatisfaction des sociétés requérantes vis-à-vis du règlement juridictionnel fixé par le Conseil d'État en 2012 et des montants élevés en jeu, notamment pour des banques qui ont racheté à des entreprises des « créances de précompte » sur l'État en faisant l'hypothèse que le précompte était une imposition irrégulière dont elles obtiendraient le dégrèvement (cf. encadré).

En 2024, 7 dossiers étaient encore en instance juridictionnelle pour un montant d'environ 200 millions d'euros (300 millions avec les intérêts moratoires). Aucun décaissement n'a été réalisé entre janvier et juin 2024. Les dossiers déjà traités, au nombre de 154, représentent, quant à eux, plus de 4,6 milliards d'euros (droits et intérêts).

S'agissant du volet indemnitaire, des recours pour excès de pouvoir avaient été déposés dès 2020, reprochant au Conseil d'État de ne pas avoir posé de question préjudicielle à la CJUE. Les dossiers sont traités par les tribunaux administratifs, et, compte-tenu de leur complexité, les jugements devraient faire l'objet d'appels voire de recours en cassation : aucun décaissement n'a été constaté en 2023 et à ce stade, tous ont été reportés sur 2024, portant sur des droit et intérêts à hauteur d'1,1 milliard d'euros.

Le contentieux « précompte mobilier »

Le coût du contentieux « précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Comme le souligne la Cour des comptes, « la suppression de l'avoir fiscal et du précompte pour les entreprises aura permis de circonscrire l'ampleur de ce contentieux en arrêtant la perception de l'impôt et en limitant, de fait, les délais de réclamation au 31 décembre 2006. »22(*) Après un arrêt du Conseil d'État du 10 décembre 2012 rétablissant une part substantielle des impositions au profit du Trésor, la CJUE, dans un arrêt retentissant, a conclu le litige en donnant raison aux entreprises sur les points les plus importants, et en relevant le manquement du Conseil d'État à son obligation de transmettre une question préjudicielle à la CJUE.

Le contentieux précompte comporte un volet fiscal et un volet indemnitaire. Le volet fiscal correspond aux contestations des contribuables sur le dispositif fiscal en lui-même. Le volet indemnitaire résulte de la responsabilité pour faute de l'État.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux « retenues à la source d'assurance vie », pourrait quant à lui représenter, en 2025 et 2026, environ 600 millions d'euros et 700 millions d'euros avec les intérêts moratoires, répartis entre 17 dossiers. Entre janvier et juin 2024, aucun décaissement n'est intervenu.

Le contentieux « retenues à la source - sociétés d'assurance vie »

Le contentieux « retenue à la source, sociétés d'assurance vie » a été jugé par le Conseil d'État au printemps 2021 (CE, 11 mai 2021, UBS Asset Management Life Ltd). D'après l'arrêt du Conseil d'État, le dispositif de retenues à la source crée une discrimination entre les sociétés d'assurance-vie non résidentes et résidentes. En effet, alors que la retenue à la source est assise sur le montant brut des dividendes pour les non-résidentes, les sociétés résidentes peuvent déduire des provisions techniques de leur résultat soumis à imposition. D'après les réponses au questionnaire du rapporteur spécial « ce contentieux fait l'objet d'un suivi eu égard au risque budgétaire dont il est porteur. »

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux relatif à l'imposition forfaitaire des entreprises de réseau (IFER) des stations radioélectriques est lui plus récent. S'il ne concerne que 3 réclamations préjuridictionelles et une instance juridictionnelle, sans décaissement à date, il porte néanmoins sur des enjeux à hauteur de 645 millions d'euros.

Le contentieux IFER - droit communautaire

Des opérateurs intervenant dans le secteur des communications électroniques ont contesté la légalité de l'imposition forfaitaire des entreprises de réseau (IFER) appliquée aux stations radioélectriques aux motifs qu'elle serait contraire au droit de l'Union européenne (UE). Dans le cadre de l'instance juridictionnelle ouverte, la société requérante estime que l'IFER relève de la directive (UE) 2002/20 du 7 mars 2002 (dite directive « Autorisation »), laquelle n'autorise la perception par les États membres (ou collectivités publiques) que des taxes dites « administratives » (art. 12 de la directive) et des redevances pour les droits d'utilisation des radios fréquences, l'IFER des stations radioélectriques n'étant pas au nombre de ces deux exceptions.

Par jugement du 23 avril 2024, le tribunal administratif de Poitiers a rejeté la requête aux motifs que l'IFER en litige n'entrait ni dans le champ de la directive Autorisation, ni dans celui de la directive établissant le code des communications électroniques européen. La société s'est pourvue en cassation contre cette décision le 24 juin 2024.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Enfin, une dernière décision contentieuse récente pourrait, à terme, susciter un nouveau contentieux de série pour des montants significatifs. Un contentieux important opposait en effet l'administration fiscale à la Fédération bancaire française (FBF) sur le traitement fiscal des montages d'ingénierie financière constitutifs de « CumCum» ayant pour conséquence une perte de recette de retenue à la source pour l'État.

Si la décision récente défavorable du Conseil d'État n'entraine aucune conséquence financière immédiate pour l'État, l'administration a toutefois procédé à des rappels notifiés sur le fondement de l'analyse contestée qui s'élèvent à 2,5 milliards d'euros au total (1,7 milliard de droits, 0,7 milliard d'euros de pénalités et 0,1 milliard d'euros d'intérêts de retard).

La décision indique clairement que les contrôles en cause ne peuvent être poursuivis que sur le fondement de l'abus de droit, ce que l'administration tentera fiscale tentera de démontrer dans les contentieux en cours.

Le contentieux « CumCum »

Dans un but de sécurité juridique, la Fédération bancaire française (FBF) a demandé à l'administration de lui confirmer par écrit que certaines opérations ne se situaient jamais, par nature, dans le champ de la retenue à la source. En particulier, la confirmation sollicitée concernait le cas où l'opération comporte un partage du gain d'économie d'impôt entre la banque et le non-résident.

Les réponses de l'administration ont été publiées au BOFiP. Ne corroborant pas l'analyse de la FBF, elles ont fait l'objet d'un recours pour excès de pourvoir transmis à l'administration le 30 avril 2023.

Dans une décision du 8 décembre 2023 rendue en formation plénière, le Conseil d'État a fait droit aux prétentions de la FBF et annulé l'essentiel des commentaires administratifs attaqués au motif « qu'en énonçant que la retenue à la source prévue au 2 de l'article 119 bis du code général des impôts « s'applique y compris lorsque le récipiendaire a son domicile fiscal ou son siège en France, dès lors que le bénéficiaire effectif des revenus en cause, c'est-à-dire la personne qui a le droit d'en disposer librement, a son domicile fiscal ou son siège hors de France », les commentaires attaqués ajoutent incompétemment aux dispositions législatives qu'ils ont pour objet d'éclairer ».

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

3. Les difficiles prévisions en matière de contentieux de série

Une grande partie des contentieux de série à forts enjeux ont en commun de remettre en cause une règle fiscale nationale sur le terrain de la non-conformité de la loi et de la jurisprudence françaises avec le droit de l'Union européenne (UE).

De même, les requérants contestent souvent la légalité de la norme en droit interne au regard de la Constitution, grâce à la procédure des questions prioritaires de constitutionnalité (QPC).

La combinaison de ces deux sources de contestation de la loi fiscale peut aller jusqu'à imposer la suppression d'un impôt, comme cela a été le cas avec la contribution sur les revenus distribués23(*).

Il en résulte que l'établissement de prévisions en matière de contentieux fiscaux (nombre de litiges opposant les contribuables à l'administration et conséquences budgétaires) se heurte à la difficulté d'anticiper le sens des décisions de justice et leur calendrier ainsi que le réexamen et l'abandon d'impositions par l'administration en conséquence de l'évolution de la jurisprudence.

Cette difficulté est d'autant plus marquée que l'issue de ces contentieux dépend de l'articulation de plusieurs niveaux de normes - législatif, constitutionnel, conventionnel et européen - et de différents acteurs juridictionnels - juridictions administratives et judiciaires, Conseil constitutionnel, Cour de justice de l'Union européenne, Cour européenne des droits de l'homme.

Enfin, la prévision chiffrée des dégrèvements consécutifs à des décisions de justice est d'autant plus sujette à incertitude que les dossiers en cause concernent des problématiques et des situations diverses.

4. La nécessité de s'interroger sur les règles européennes applicables en matière de fiscalité des entreprises

Les reversements d'impôts au profit des entreprises sont réalisés en application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne. Les différents contentieux énumérés ci-dessus en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser aux entreprises les impôts perçus au titre des dispositifs contestés.

Les restitutions opérées au profit des entreprises s'alignent sur les dispositifs fiscaux les plus favorables aux entreprises. Le rapporteur spécial considère que ces montants témoignent du caractère ultralibéral des fondements de l'Union européenne. Celle-ci, fondée sur une vision économique, grève sans difficulté les finances de l'État de plusieurs milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union.

De plus, les règles de libre circulation des capitaux fixées par le droit de l'Union européenne favorisent la concurrence fiscale entre les États membres qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique. À ce titre, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans les États membres de l'Union européenne.

Le rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est indispensable de trouver des solutions pour limiter la concurrence fiscale entre les États ce qui permettrait, subséquemment, de limiter les contentieux fiscaux.

* 20 Le contentieux Messer France est relatif à la contribution au service public de l'électricité (CSPE). Dans ses conclusions du 25 juillet 2023, la CJUE a considéré que la CSPE, dans sa version d'avant 2016, ne devait pas avoir des finalités de cohésion territoriale et sociale et des finalités administratives. Les contribuables peuvent donc prétendre à un remboursement partiel de CSPE. Son traitement par la commission de régulation de l'énergie ne consiste pas en l'application de décisions de justice, mais en des transactions visant à permettre le désistement de requêtes déposées devant le TA Paris.

* 21 Loi de finances rectificatives pour 2012, n° 2012-958 du 16 août 2012.

* 22 Cour des comptes, référé du 30 mai 2013 sur les contentieux précompte mobilier et OPCVM.

* 23 Cette contribution a été annulée par le Conseil constitutionnel pour rupture d'égalité devant l'impôt, cette rupture d'égalité étant elle-même une conséquence de l'invalidation partielle de la contribution par la CJUE (arrêt C-365/16 du 17 mai 2017).