|

N° 139 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 24 novembre 2025 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) |

|

Rapporteur spécial : M. Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1906, 1990, 1996, 2006, 2043, 2047, 2048, 2060, 2063 et T.A. 180 Sénat : 138 et 139 à 145 (2025-2026) |

L'ESSENTIEL

I. LA MISSION « GESTION DES FINANCES PUBLIQUES » VOIT SES CRÉDITS LÉGÈREMENT AUGMENTER

La mission « Gestion des finances publiques » porte les crédits alloués à la direction générale des finances publiques (DGFiP - programme 156), à la direction générale des douanes et des droits indirects (DGDDI - programme 302) ainsi qu'au secrétariat général du ministère de l'économie, des finances et de la souveraineté industrielles et numérique (SG MEFSIN - programme 218).

A. UNE HAUSSE MAITRISÉE DES CRÉDITS ET RÉPARTIE SUR L'ENSEMBLE DES POSTES DE DÉPENSES

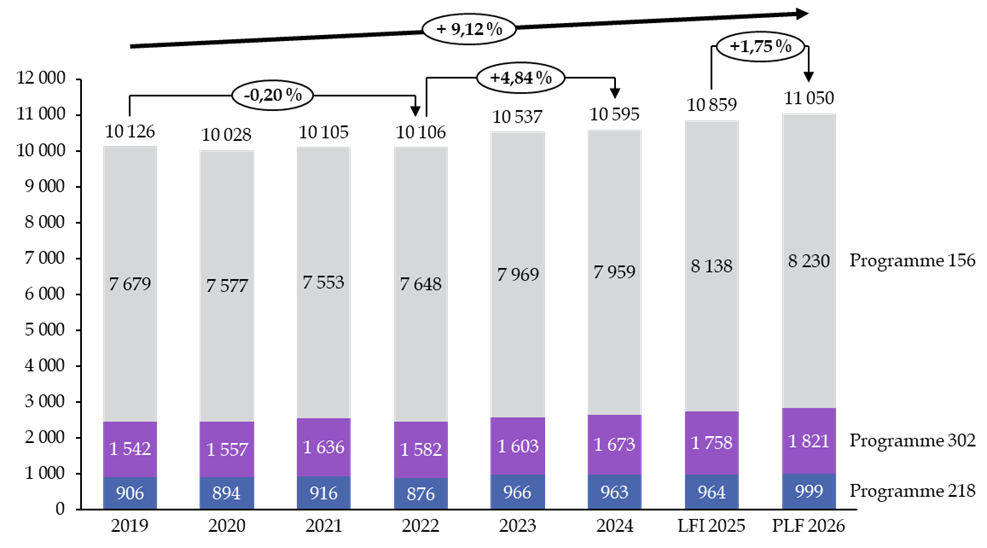

Les crédits demandés pour l'année 2026 sur la mission « Gestion des finances publiques » s'élèvent à 11,05 milliards d'euros, en légère hausse de 1,75 % par rapport à la LFI 2025. L'exercice 2026 s'inscrit dans la continuité de l'année précédente, marquée par la rationalisation de la dépense et des emplois dans le contexte du redressement des finances publiques.

Évolution des crédits de la mission

« Gestion des finances publiques » depuis

2019

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Le rapporteur salue la part prépondérante prise par la mission « Gestion des finances publiques » dans les efforts de maîtrise de la dépense publique au cours des dernières années. En effet, si les crédits de la mission ont augmenté de 9,1 % en valeur depuis 2019, ils ont en réalité diminué de 7,3 % en volume, après prise en compte de l'inflation.

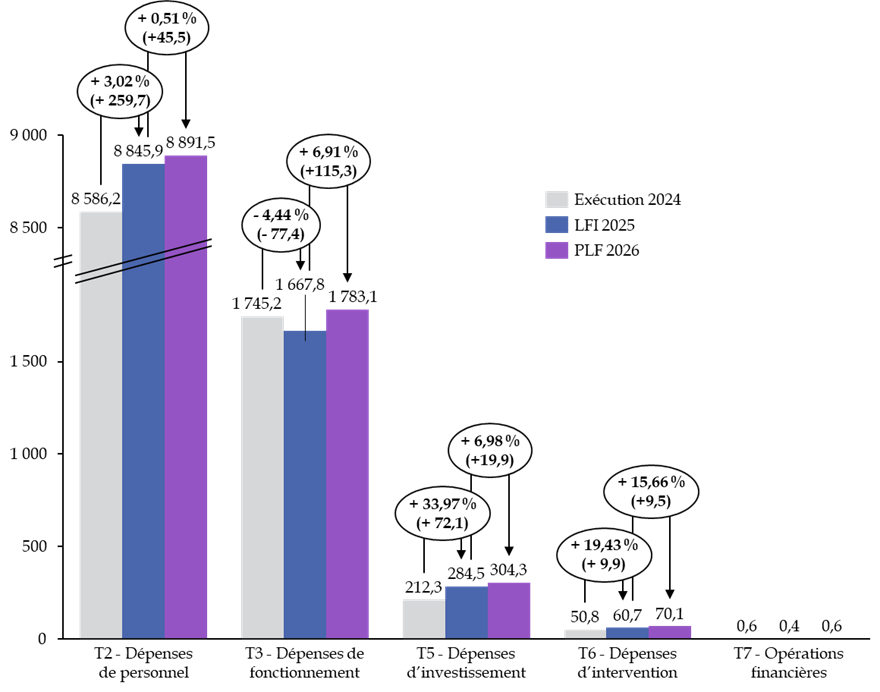

Évolution des crédits de la mission

« Gestion des finances publiques »

par titre de

dépenses

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

En 2026, la légère hausse des crédits de la mission est répartie entre tous les postes de dépenses.

L'enveloppe consacrée au fonctionnement (dépenses de titre 3) connait une augmentation de 6,9 %, et celle relative à l'investissement (dépenses de titre 5) de 7 %. Toutefois, le fait que la plus large partie de la hausse des crédits soit due à l'informatique, à l'équipement et à l'immobilier tend à atténuer les critiques qui auraient pu être faites à l'encontre de celle-ci.

Les dépenses de personnel sont, quant à elles, relativement stables à hauteur de + 0,5 %. L'évolution des dépenses de titre 2 de la mission se caractérise depuis plusieurs années par deux effets contradictoires : une diminution du schéma d'emplois contrebalancée par des mesures catégorielles et générales. Le premier effet n'étant pas suffisant pour compenser le second depuis 2022, la masse salariale a progressé chaque année sur cette période.

Toutefois, l'année 2026 ne sera marquée par aucune mesure catégorielle. La hausse de 45,5 millions d'euros des dépenses de personnel en 2026 est donc uniquement due au glissement vieillesse technicité (GVT), ainsi qu'à l'évolution de la contribution de la mission au compte d'affectation spéciale (CAS) « Pensions ».

Le schéma d'emplois de la mission est négatif, et se traduit par une suppression de 558 équivalents temps plein (ETP), dans la droite ligne du mouvement de réduction des effectifs constaté ces dernières années.

Évolution du schéma d'emplois

de

la mission « Gestion des finances publiques »

(en équivalents temps plein)

|

2021 |

2022 |

2023 |

2024 |

LFI 2025 |

PLF 2026 |

Écart 2026/2025 |

Total 2021-2026 |

|

|

[156] Gestion fiscale et financière de l'État et du service public local |

- 1 778 |

- 1 515 |

- 1048 |

- 200 |

- 550 |

- 550 |

0 |

- 5 641 |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 25 |

- 53 |

55 |

108 |

- 10 |

- 26 |

- 16 |

+ 33 |

|

[302] Facilitation et sécurisation des échanges |

- 178 |

19 |

11 |

48 |

45 |

18 |

- 27 |

- 64 |

|

Total |

- 1 981 |

- 1 549 |

- 1004 |

- 44 |

- 505 |

- 558 |

- 53 |

- 5 672 |

Source : commission des finances, d'après les documents budgétaires

B. LE CONTEXTE BUDGÉTAIRE CONTRAINT N'EMPÊCHE PAS LA DGFIP ET LA DOUANE DE POURSUIVRE LEUR DÉMARCHE DE MODERNISATION

1. La concrétisation du projet de facturation électronique interentreprise : des économies à attendre pour les entreprises et des rentrées fiscales pour l'État

L'année 2026 marquera, pour la DGFiP, la mise en oeuvre effective de la réforme de la facturation électronique. Celle-ci se traduit par une obligation d'émission et de réception de facture électronique (e-invoicing) et de transmission à l'administration de certaines données de facturation (e-reporting). La généralisation de cette réforme est prévue à compter du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire, et à compter du 1er septembre 2027 pour la plupart des microentreprises et les petites et moyennes entreprises.

La facturation électronique devrait être source de simplification et de gains de productivité pour les entreprises. Dans un rapport de 2021, Gouvernement estimait que les gains de productivité résultant de la seule facturation électronique pourraient s'élever à 4,5 milliards d'euros pour les 1,5 million de PME qui utilisent encore des factures papier.

Par ailleurs, le gain pour les finances publiques résultant de cette réforme pourrait s'élever à 2 à 3 milliards d'euros par an à compter de 2028, et proviendrait :

- d'une part, d'un meilleur recouvrement spontané de la TVA grâce à la fiabilisation du processus de facturation des entreprises et de déclaration des données à l'administration ;

- d'autre part, d'une amélioration de la lutte contre la fraude à la TVA, qui doit être rendue plus efficace grâce à un ciblage plus fin des opérations de contrôle et une amélioration de la détection des schémas de fraude.

Le surplus de recettes anticipé compensera donc largement le coût de cette réforme pour l'État, estimé à 267,7 millions d'euros pour la période de 2021 à 2028.

Le Gouvernement a annoncé en octobre 2024 son choix de renoncer au développement du portail public de facturation, qui apparaissait trop coûteux et complexe à mettre en oeuvre. Cette décision a suscité des inquiétudes de la part de certaines entreprises anticipant un surcoût résultant de l'obligation de recourir à une plateforme privée payante. Si ces surcoûts devraient être limités, compte tenu du faible risque de concentration du marché des plateformes agréés, le rapporteur spécial sera néanmoins attentif à cette question lors du déploiement de la réforme.

2. La lutte contre la fraude et les flux illicites demeure une priorité pour les administrations de la mission

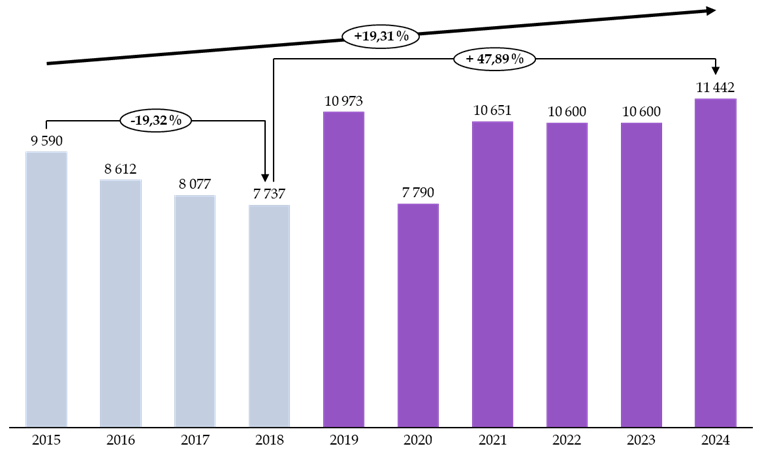

En 2024, les montants recouvrés au titre du contrôle fiscal ont atteint 11,4 milliards d'euros, en hausse par rapport aux deux années précédentes. Le niveau de 2019 a donc été dépassé, après une chute en 2020 due à la crise sanitaire.

Dans le cadre de la présentation du plan de lutte contre toutes les fraudes aux finances publiques en 2023, le Gouvernement avait annoncé un objectif de création de 1 500 postes dédiés à cette mission. Depuis la présentation de cette feuille de route, les effectifs dédiés à la lutte contre la fraude ont été renforcés de 780 emplois entre 2023 et 2025.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances

La lutte contre la fraude et, plus généralement, la lutte contre les flux illicites, font également partie des missions stratégiques de la Douane. Cette dernière a ainsi saisi 111 tonnes de stupéfiants en 2024, retiré 21,5 millions d'articles contrefaits et, au nom de la lutte contre la fraude financière, saisi ou identifié des avoirs pour un montant total de 596,6 millions d'euros.

L'un des principaux enjeux de l'année 2026 pour la Douane réside dans le renforcement et la modernisation de ses moyens dans le contexte de l'essor du e-commerce et, plus particulièrement, des grandes plateformes asiatiques telles que Shein et Temu. En 2024, les importations de biens de faible valeur ont doublé encore par rapport à l'année précédente, atteignant 775 millions d'articles. La France, en particulier l'aéroport de Paris Charles de Gaulle, est ainsi devenue une plateforme majeure d'entrée des produits du e-commerce en Europe.

Ces importations sont sujets à de nombreux schémas de fraude visant à minorer la valeur en douane des produits importés, pour échapper au paiement des droits de douanes et de la TVA. Par ailleurs, la nomenclature des déclarations en douane simplifiée que doivent renseigner les logisticiens, dites déclarations « H7 », est trop peu détaillée pour permettre aux douaniers de cibler leurs contrôles. Ils doivent dès lors multiplier les contrôles physiques, particulièrement fastidieux et chronophages.

Dans ce contexte, le PLF 2026 prévoit un renforcement des moyens humains de la Douane (+ 18 ETP). Par ailleurs, la hausse du budget de la DGDDI (+ 3,6 %) lui permettra de poursuivre la modernisation de ses moyens, à travers notamment l'acquisition de nouveaux scanners. Enfin, le rapporteur spécial suivra avec attention les débats relatifs à la mise en place d'un prélèvement pour frais de gestion sur les articles contenus dans des envois à faible valeur, prévu à l'article 22 du PLF. Actuellement fixé à 2 euros dans le texte en discussion, ce prélèvement doit permettre de financer des moyens de contrôle supplémentaires pour la Douane. Toutefois, l'efficacité de ce dispositif dépendra de sa mise en oeuvre harmonisée dans le cadre de la réforme de l'Union douanière actuellement en cours de discussion au niveau européen.

Dans le cadre de l'effort de redressement des finances publiques, la commission présente deux amendements de crédits, portant, d'une part, sur l'augmentation, d'un à trois, du nombre de jours de carence appliqués aux arrêts maladie dans la fonction publique d'État (112 millions d'euros en AE et en CP), et, d'autre part, sur le non-remplacement d'un agent public sur deux partant à la retraite dans la fonction publique d'État, hors ministère de l'Éducation nationale et ministères régaliens sous loi de programmation (350 millions d'euros en AE et en CP). Ces amendements, imputés par convention sur la mission « Gestion des finances publiques », ont vocation à être répartis sur l'ensemble des missions du budget de l'État.

II. LA MISSION « CRÉDITS NON RÉPARTIS » : LE NIVEAU DE CRÉDITS INSCRITS SUR LA PROVISION RELATIVE AUX RÉMUNÉRATIONS PUBLIQUES EST EXCEPTIONNELLEMENT ÉLEVÉ ET NE FAIT L'OBJET D'AUCUNE JUSTIFICATION DE LA PART DU GOUVERNEMENT

Les crédits demandés pour 2026 sur le programme 551 « Provision relative aux rémunérations publiques » s'élèvent cette année à 350 millions d'euros en AE et en CP, contre 100 millions d'euros en 2025. La justification invoquée par le Gouvernement quant au montant exceptionnellement élevé de cette dotation est particulièrement lacunaire puisqu'il indique qu'il revêt « un caractère strictement prudentiel » et serait uniquement justifié par « les conditions particulières de préparation des textes budgétaires ». Le rapporteur spécial estime que le programme 551 n'a pas vocation à servir de réserve de budgétisation dont le Gouvernement pourrait disposer librement pour financer des mesures de titre 2 qui n'ont pas été présentées devant le Parlement. La commission propose donc un amendement visant à supprimer les crédits de cette dotation.

Le programme 552 « Dépenses accidentelles et imprévisibles » est doté cette année de 125 millions d'euros en CP, soit le même montant qu'en 2025. Elle est ainsi maintenue à un niveau conventionnel, après une période post-crise sanitaire marquée par une budgétisation excessive.

III. LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES » : UNE BAISSE SIGNIFICATIVE DES MOYENS DE LA MISSION POUR 2026, DANS LA CONTINUITÉ DE L'ÉVOLUTION INITIÉE EN 2025

A. LES MOYENS DE LA MISSION CONNAISSENT UNE DIMINUTION SENSIBLE, LIÉE À L'ABOUTISSEMENT DU PROGRAMME DE RÉNOVATION DES CITÉS ADMINISTRATIVES

Les crédits de la mission affichent une diminution très importante par rapport à 2025, avec une baisse de - 45,8 % en AE, à 543,6 millions d'euros (contre 1,0 milliard d'euros en 2025), et de - 27,3 % en CP, à 524,7 millions d'euros (contre 722,1 millions d'euros en 2025).

Cette baisse significative des moyens dédiés à la mission s'explique, à titre principal, par l'aboutissement du programme de rénovation des cités administratives porté par le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs », lequel connaît une chute spectaculaire de - 64,2 % en AE, à 220,3 millions d'euros (contre 614,7 millions d'euros en 2025), et de - 32,1 % en CP, à 203,7 millions d'euros (contre 300,1 millions d'euros en 2025).

B. UNE ÉVOLUTION QUI APPELLE UNE RÉFLEXION SUR L'AVENIR DE LA MISSION, NOTAMMENT CONCERNANT LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

Alors qu'il a fallu attendre fin 2022, soit près de cinq ans après la création du programme 348, pour que l'ensemble des travaux de rénovation des cités administratives puisse débuter, l'année 2025 a enregistré l'achèvement des chantiers de rénovation des 36 cités concernées. Une nouvelle programmation à cinq ans, reposant sur la trajectoire budgétaire du programme 348, prévoit une série de projets immobiliers, visant essentiellement des sites multi-occupants des services déconcentrés de l'État.

De même, la dotation correspondant aux enveloppes « Résilience » devrait être drastiquement réduite pour 2026, à un niveau nul en AE (contre 21,5 millions d'euros en 2025, soit une baisse de 100 %) et à 40 millions d'euros en CP (contre 55 millions d'euros en 2025, soit une baisse de plus d'un quart), la direction de l'immobilier de l'État (DIE) observant que « l'essentiel des principaux points noirs énergétiques ont été traités ».

Alors que la disposition correspondant à la réforme de la foncière de l'État, portée par amendement gouvernemental dans le cadre de l'examen du projet de loi de finances pour 2025, a été censurée par le Conseil constitutionnel en tant que cavalier budgétaire, aucun vecteur législatif n'a été utilisé depuis cette décision pour permettre sa création.

D'après la DIE, « les travaux ont continué mais sont en attente d'un vecteur législatif, ce qui permettra de caler le nouveau calendrier de démarrage du pilote et son contour précis ». Un contrat d'objectifs devrait également préciser, au démarrage, les engagements chiffrés de la foncière. À cet égard, le rapporteur spécial, qui soutient la création de cette foncière, appelle l'exécutif à accélérer la présentation du support législatif qui devrait permettre le déploiement du pilote de cette nouvelle structure.

IV. LE COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » : UN AVENIR ÉGALEMENT SUBORDONNÉ À LA MISE EN oeUVRE DE LA RÉFORME DE LA FONCIÈRE DE L'ÉTAT

Pour 2026, les prévisions de recettes du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État », d'un montant total de 270 millions d'euros, se décomposent de la manière suivante : 140 millions d'euros au titre des produits des cessions de biens immobiliers de l'État (contre 210 millions d'euros en 2025) ; 110 millions d'euros au titre du produit des redevances domaniales ou des loyers perçus par l'État (montant inchangé par rapport à 2025) ; 20 millions d'euros au titre des fonds de concours et des versements du budget général (montant inchangé par rapport à 2025).

Si le CAS affiche, de manière exceptionnelle, un solde négatif de - 51,5 millions d'euros en CP pour 2026, associé à des dépenses de 321,5 millions d'euros en CP, les crédits du compte sont placés sous une norme de dépense pilotable de 210 millions d'euros en AE, ce qui devrait garantir son équilibre budgétaire à moyen terme. D'après la DIE, la priorité ayant été donnée au financement de l'entretien de l'immobilier, le montant consacré aux opérations structurantes a été réduit à 160 millions d'euros en AE afin de respecter le plafond.

Au 31 décembre 2024, l'État et ses établissements publics occupaient un patrimoine immobilier de 96,7 millions de mètres carrés de surface bâtie (« surface utile brute ») ainsi que 31 170 terrains non bâtis, pour une valeur comptable estimée à 73,6 milliards d'euros. Rapporté à ce patrimoine, le CAS constitue un instrument marginal pour la politique immobilière de l'État : l'effort d'investissement supporté par le CAS représente seulement en moyenne annuelle 11 % des dépenses d'investissement immobilier de l'État sur la période 2015-2024 (7 % sur la période 2021-2024 post crise sanitaire). De fait, selon la DIE, « le CAS immobilier est supposé s'éteindre avec le déploiement complet de la fonciérisation ».

Réunie le 13 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption des crédits de la mission « Gestion des finances publiques » tels que modifiés par deux amendements minorant ses crédits de 462 millions d'euros. Elle a également proposé l'adoption des crédits de la mission « Crédits non répartis » tels que modifiés par un amendement minorant ses crédits de 350 millions d'euros. Enfin, la commission des finances a proposé l'adoption, sans modification, des crédits de la mission « Transformation et fonction publiques » et du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

*

* *

Réunie à nouveau le mercredi 26 novembre 2025, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Action extérieure de l'État », « Aide publique au développement », « Cohésion des territoires », « Culture », « Immigration, asile et intégration », « Investir pour la France 2030 », « Monde combattant, mémoire et liens avec la nation », « Sport, jeunesse et vie associative », ainsi que des comptes spéciaux qui s'y rattachent.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, le rapporteur spécial avait reçu 0 % des réponses pour les missions « Gestion des finances publiques », « Crédits non répartis » et « Transformation et fonction publiques » ainsi que pour le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

À la date d'examen en commission le 13 novembre, il a obtenu 95,7 % des réponses pour la mission « Gestion des finances publiques », 100 % des réponses pour la mission « Crédits non répartis », 93,1 % des réponses pour la mission « Transformation et fonction publiques » et 100 % des réponses pour le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».