III. LES ARTICLES RATTACHÉS : POUR UN EFFORT BUDGÉTAIRE ET DES DOTATIONS MIEUX CALIBRÉS

A. VERS UN MÉCANISME DE MISE EN RÉSERVE PLUS MESURÉ ET UN FONDS DE SAUVEGARDE DES DÉPARTEMENTS PLUS AMBITIEUX

1. Un dispositif de lissage conjoncturel dévoyé qui doit revenir à une plus juste mesure

Le « Dilico 2 » que le PLF tend à instituer pour 202612(*) concentre, à juste titre, les critiques des élus locaux. Il s'agit d'un prélèvement sur les ressources fiscales d'un montant de 2 milliards d'euros réparti sur les trois niveaux de collectivités territoriales : 720 millions sur les communes, 500 millions sur les EPCI-FP, 280 millions sur les départements et 500 millions sur les régions.

Le dispositif s'inspire du « Dilico 1 » créé en LFI pour 202513(*), si ce n'est que son montant est multiplié par deux, qu'il s'étend à des communes et EPCI-FP moins favorisés (toutes les communes dépassant 100 % du niveau de l'indice synthétique14(*) contre 110 % de cet indice en 2025 ; 80 % contre 110 % pour les EPCI-FP) et que les modalités de restitution sont conditionnelles15(*) et plus étalées dans le temps (5 ans contre 3 ans). Si le montant de la contribution demeure plafonné à 2 % des recettes réelles de fonctionnement, la part du fonds dédiée à la péréquation passe de 10 à 20 %, réduisant d'autant la part reversée aux collectivités ne bénéficiant pas de cette péréquation.

L'ensemble ne décrit pas un mécanisme de

lissage conjoncturel, comme l'était le

« Dilico 1 », mais un dispositif

d'encadrement particulièrement contraignant des dépenses des

collectivités. Au même titre que le rapporteur

spécial de la commission des finances Stéphane Sautarel,

le

rapporteur considère que la seule option acceptable

réside dans la reconduction d'un « Dilico » dans

sa version 2025, c'est-à-dire dont l'enveloppe serait

réduite de moitié et le reversement de la part annuelle,

automatique. La commission a donc adopté un amendement

du rapporteur en ce sens, permettant de surcroît

d'exonérer les communes, déjà fortement sollicitées

par ailleurs, de toute contribution à ce dispositif.

2. Un soutien aux départements qui doit être renforcé, au regard de la dégradation continue de leur situation financière

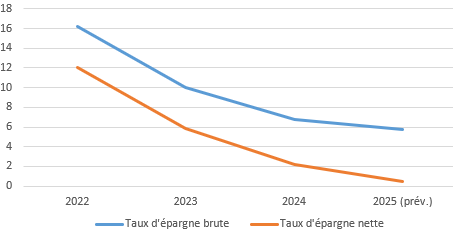

La situation financière des départements demeure extrêmement préoccupante, du fait d'un effet « ciseaux » conjuguant baisse des droits de mutation à titre onéreux (DMTO)16(*) et hausse des dépenses sociales, dont la plupart échappe à leur pouvoir de décision17(*). Le délai de désendettement des départements est ainsi passé de 2,8 ans en moyenne en 2022 à plus de 6 ans en 2024. Une soixantaine d'entre eux risquerait de se retrouver dans une situation critique en 2026, contre 14 en 2024.

Face à cette situation, le PLF pour 2026 entend mobiliser le fonds de sauvegarde des départements en concentrant le soutien sur les départements dont le taux d'épargne brute est inférieur à 12 % et l'indice de fragilité sociale le plus élevé18(*).

Taux d'épargne des

départements

(en pourcentages)

Source : commission des lois à partir des données de Départements de France

Le fonds sera en premier lieu alimenté par la dynamique de TVA écrêtée dans les conditions prévues à l'article 33 du PLF, l'État s'engageant à combler l'écart pour atteindre la somme de 300 millions d'euros19(*). La dynamique anticipée de TVA devant être négative en 2026, le fonds pourrait être entièrement abondé par l'État en 2026. D'après la direction générale des collectivités locales (DGCL), une trentaine de départements devrait bénéficier de ces versements en 2026.

Le rapporteur juge la mobilisation de ce fonds indispensable et soutient la demande de Départements de France de son doublement à 600 millions d'euros. Il a ainsi proposé, à l'article 77, un amendement identique à celui adopté par la commission des finances à l'initiative de ses rapporteurs spéciaux. Adopté par la commission, cet amendement maintient par ailleurs les critères d'éligibilité de 2024, plus ouverts, afin qu'une soixantaine de départements20(*) puisse, en 2026, bénéficier de ce fonds.

* 12 Article 76 du projet de loi de finances pour 2026.

* 13 Article 186 de la loi n° 2025-127 de finances pour 2025.

* 14 L'indice synthétique de ressources et de charges de chaque collectivité est composé à partir du niveau du potentiel fiscal et du revenu par habitant moyen de cette collectivité par rapport à l'ensemble des autres collectivités de même catégorie.

* 15 À l'instar du dispositif de mise en réserve rejeté par le Sénat lors de l'examen du projet de loi de finances pour 2025 et que le « Dilico 1 » a remplacé, les modalités de restitution des contributions dépendraient de l'évolution agrégée des dépenses locales par rapport à un objectif national d'évolution. Chaque année, le solde serait restitué à chaque collectivité contributrice lorsque l'évolution des dépenses agrégées de fonctionnement et d'investissement des collectivités d'une même catégorie sur l'exercice précédent est inférieure ou égale à la croissance du PIB.

Lorsque l'évolution est comprise entre 0 et +1 % par rapport à la croissance du PIB, le reversement est individualisé en fonction de la performance de chaque collectivité. Au-delà d'1 %, aucun reversement n'est opéré au titre de l'année, quelle que soit l'évolution des dépenses de la collectivité contributrice.

* 16 À titre d'exemple, les DMTO, qui représentaient environ 16 % des recettes de fonctionnement des départements en 2022, ont chuté de 22,2 % en 2023.

* 17 Par exemple, alors que la charge du RSA pèse sur les départements, la décision de sa revalorisation relève du Premier ministre.

* 18 Article 77 du projet de loi de finances pour 2026.

* 19 Contre 100 millions d'euros pour la mobilisation du fonds de sauvegarde en 2024.

* 20 Le critère d'éligibilité relatif à l'indice de fragilité sociale est maintenu à 80 %, contre 95 % dans le PLF 2026.